打开APP

2.6-2.10

(数据来源:Wind,截至 2023.2.10)

1

宏观市场

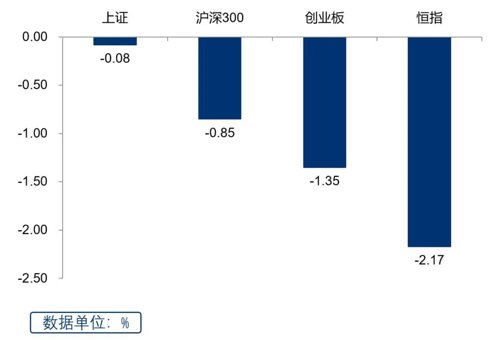

沪深两市上周呈现震荡整理的态势。

● 前三个交易日,两市弱势震荡。盘面上,行业板块普遍收跌。环保板块逆市领涨;传媒板块造好,AIGC题材活跃;公用事业、交通运输、建筑装饰板块表现相对较好。大消费板块普遍低迷,食品饮料板块领跌,白酒股跌幅较大,零售、医美、家电等悉数回落;社会服务、建筑材料、军工板块跌幅靠前;大金融板块同样表现不佳。

● 后两个交易日,两市冲高回落。盘面上,行业板块普遍收涨。大消费板块有所回暖,社会服务板块领涨,旅游酒店走强,食品饮料、医美等同样上行;芯片、半导体强势;传媒板块维持热度;通信、军工、轻工制造涨幅靠前。有色金属板块逆市领跌,煤炭、石油等资源股表现不佳;新能源赛道低迷,电力设备板块跌幅较大,锂电池、光伏、新能源车等走弱。科创股上周呈现震荡整理的态势,个股方面涨多跌少。

2

行业板块

上周申万一级行业中表现较好的板块有通信、传媒、环保、公用事业、轻工制造等,表现较弱的板块有有色金属、煤炭、非银金融、电力设备、商贸零售等。

(数据来源:Wind, 截至 2023.2.10)

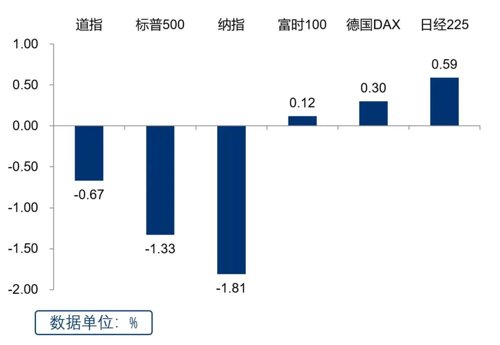

上周美国主要市场全部下跌,其中纳指跌幅最大。欧洲方面,英国富时指数和德国DAX指数微涨。亚太市场中,全周日经225指数上涨。

✦

✦

(数据来源:Wind, 截至 2023.2.3)

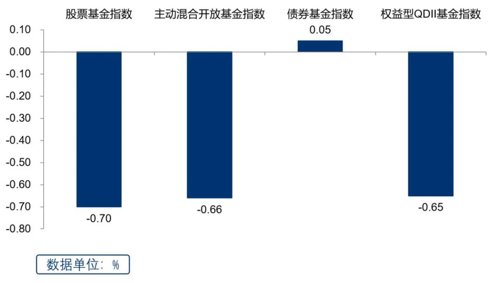

上周主要基金指数大多下跌,其中股票基金指数跌幅最大,而债券基金指数微涨。

✦

✦

● 上周大盘弱势整理,成交量微缩,创业板跌幅居前;大消费、有色、汽车等前期活跃品种全面调整;

● 春节过后受海外加息预期反复的影响,市场出现倒春寒行情;一月社融数据迎来开门红,市场的风险偏好将进一步恢复;

● 展望后市,A股市场目前处在小牛市初期,市场在短期调整后或将重拾升势。

● 总体来看,在经济复苏强度被进一步确认、或政策进一步放松的信号出现前,大盘仍将会以结构性行情为主。

✦

✦

2023-02-13 19: 58

2023-02-13 19: 35

2023-02-13 19: 34

2023-02-13 19: 34

2023-02-13 19: 33

2023-02-13 19: 32