打开APP

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

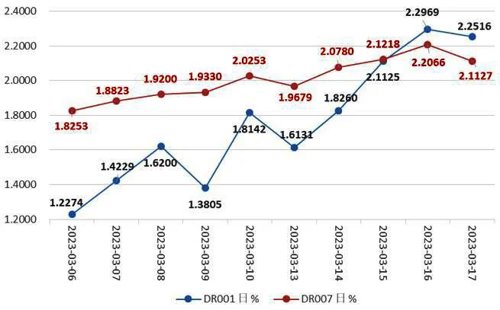

总体而言,本周资金价格总体上行,周五有所回落,隔夜期资金价格和7天期资金价格有所倒挂。DR001周一至周四大幅上行40BP至2.3%关口附近,与DR007有所倒挂,周五有所回落,但倒挂依旧。DR007走势与DR001相似,但波动幅度较小,周四走高至2.2066%后,周五有所回落至2.1127%。

图1:最近2周DR001与DR007走势

本周,R007与DR007基本同向而动,两者利差有所走阔。3月17日本周五两者利差为25.02BP,而3月10日上周五两者利差为14.18BP。

近期,2022年11月7日两者一度倒挂-1.34BP;而2022年12月26日、27日、28日,两者利差分别达到200.09BP、228.77BP、186.62BP。

图2:最近2月R007与DR007走势

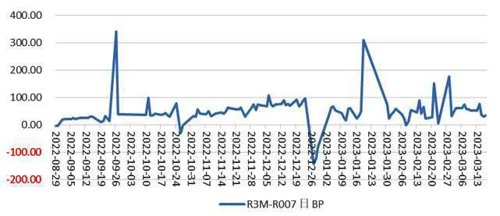

图3:最近6月R3M-R007变化走势

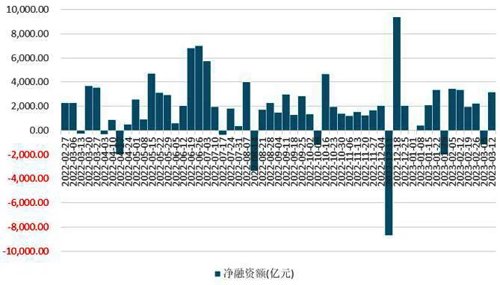

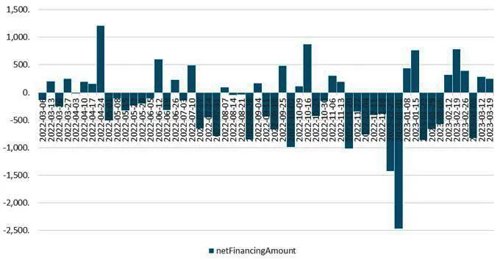

图4:同业存单净融资额近一年的变化情况(周)

(wind的3月19日数据)本周新发利率债45只,融资4,841.20亿元,总偿还量为3,105.52亿元,净融资额为1,735.68亿元,较上周-1,456.05亿元(前值为3,191.72亿元)。其中,政金债净融资有所增加,国债、地方债净融资减少。

图5:利率债净融资额近一年的变化情况(周)

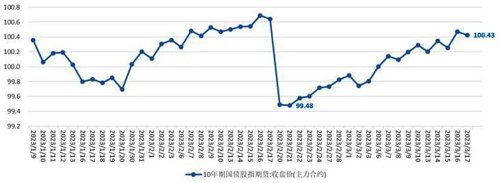

(1)全周看,本周国债期货全线上涨。

全周来看,10年期主力合约涨0.13%,5年期主力合约涨0.12%,2年期主力合约涨0.07%。其中,10年期主力合约在去年8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到去年7月中旬位置,国庆节后反弹明显,冲高到101.77后有所调整,最低跌至99.20,创2021年10月底以来的一年新低。之后持续震荡。2月20日大跌0.33%, 之后反弹震荡,3月10日上周五报收100.29,本周上行维持在100关口之上,3月17日本周五报收100.43。

图6:最近两个月10年期国债股指期货:收盘价(主力合约)走势

表2:关键期限利率债周变化情况

(3)国债/国开债关键期限利差普遍走阔。

国债/国开债10Y-5Y、3Y-1Y、10Y-1Y利差,分别走阔0.65BP/0.64BP、1.37BP/1.12BP、1.15BP/2.85BP。

表3:国债、国开债本周与上周关键期限利差变化情况

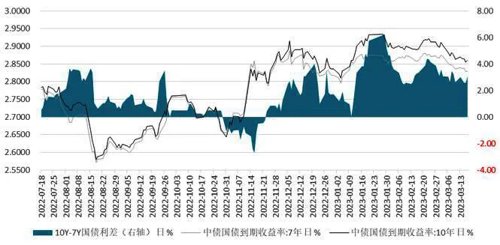

国债10Y-7Y利差的本周均值为2.81BP,较上周均值3.00BP有所收窄,表明市场交易活跃度有所上升,边际上偏好交易而非配置,交易盘较上周边际占优。

图7:10Y-7Y国债期限利差变化情况

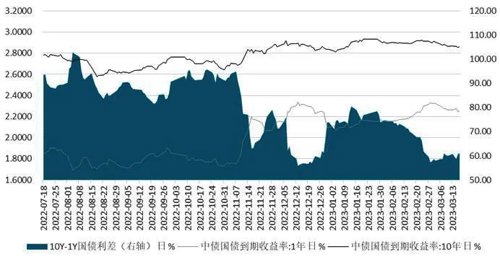

图8:10Y-1Y国债期限利差变化情况

海外主要债市收益率方面,环比上周,美德英日债均普遍下行。

美国国债收益率普遍下行;期限收益率倒挂依旧。

3月17日本周五,较3月10日上周五,各期限收益率普遍下行,中短端下行更明显,收益率曲线牛平。其中2Y、1Y和3Y下行最大(分别下行79BP、64BP和63BP)。2Y期国债收益率下行79BP,报收3.81%,创2022年9月14日(3.78%)以来的低点。上周三3月8日2Y期国债收益率报收5.05%,创2007年6月15日(5.05%)以来的近16年高点。2年期美债收益率在本周一3月13日创1980年代以来最大跌幅,日内一度下挫65BP,收盘跌57BP。10Y期国债收益率本周一和周五大幅下行,周五大幅下行17BP,全周最终下行31BP,报收3.39%,回落至3.5%关口之下,维持在今年2月初水平。3月1日和周四3月2日分别报收4.01%和4.08%,再上4%关口之上,但因硅谷银行等事件,最终没法进一步走高。2022年10月24日,10Y期国债收益率报收4.25%,创出2008年6月16日以来的14年高点。

图9:3月17日与3月10日美国国债收益率周变化情况

图10:最近2个月美国10Y-2Y国债收益率变化情况

日本政府债券收益率普遍下行,中长端下行更明显些。

本周五3月17日相对于上周五3月10日,日本政府债券期限收益率普遍下行,其中9Y、8Y和7Y期政府债券收益率下行最明显,分别下行了20.80BP、19.90BP和17.10BP。

2Y期政府债券收益率,2023年1月12日和1月17日曾报收0.0410%,创2015年2月中旬以来新高,本周五3月17日报收-0.0750%(环比下行4.50BP)。10Y政府债券收益率本周环比下行11.10BP,报收0.3170%。2023年2月27日报收0.5320%,追平2014年9月22日(0.5350%)的8年多高点。

图11:3月17日与3月10日日本国债收益率周变化情况

图12:3月17日与3月10日德国国债收益率周变化情况

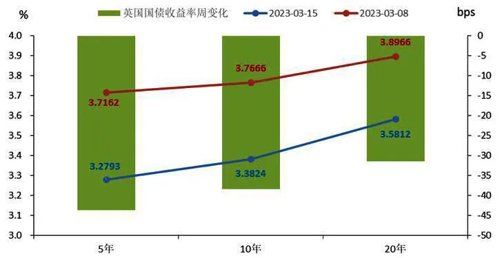

英国国债收益率有所分化,下行更明显(截止3月15日,相对一周前的3月8日)。

环比上周,5Y国债收益率分别下行约44BP;10Y和15Y国债收益率分别下行约38BP、32BP。其中10Y下行38.42BP,报收3.3824%,其曾在2022年10月10日报收4.6494%,创出2008年10月以来的新高。

图13:3月15日与3月8日英国国债收益率周变化情况

图14:产业债(wind口径)近一年净融资额变化情况(周)

(wind的3月19日数据)本周新发行城投债(wind口径)289只,融资2,005.56亿元,总偿还量1,371.80亿元,净融资额为633.76亿元(前值为1,065.2亿元),较上周-431.44亿元。

图15:城投债(wind口径)近一年净融资额变化情况(周)

(1)AA级产业债方面

AA级产业债收益率以下行为主。

除了1年期AA产业债收益率有所上行(1.58BP)外,其他期限普遍下行,其中6Y下行最大,超10BP,报收4.2091%;7年期下行次之,超9BP,报收4.2286%。

3年期AA产业债收益率,本周五3月17日收至3.6947%,较3月3日下行5.93BP,维持在4%关口之下。其2022年12月14日报收的4.1414%,创2021年5月中旬以来的一年半新高。

图16:3月17日与3月10日AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线相似,但中短端上行期限略多。

图17:3月17日与3月10日AA产业债信用利差变化情况

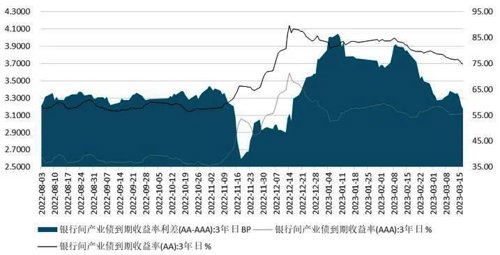

图18:最近半年AA-AAA产业债等级利差变化情况

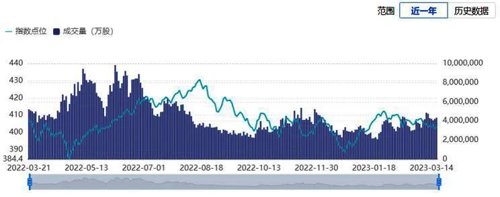

图19:近一年中证转债指数及成交量走势变化情况

2023-03-20 16: 19

2023-03-20 14: 40

2023-03-19 21: 54

2023-03-18 19: 08

2023-03-17 16: 19

2023-03-16 20: 53