打开APP

本周,央行共开展7天期11,610亿元逆回购操作,到期回笼3,500亿元,综合下来本周央行公开市场全口径净投放8,110亿元。

上周(3/20-3/26,下同)央行公开市场全口径净回笼1,130亿元,本周环比上周净投放明显。

下周(4/3-4/9,下同)央行公开市场将有11610亿元逆回购到期,其中周一至周五分别到期2,550亿元、2,780亿元、2,000亿元、2,390亿元、1,890亿元,其中周三(4月5日)为清明节法定假期,因此当日到期的2,000亿元顺延至周四(4月6日)到期。

本周,银行间质押式回购成交额日均为59575亿元,比3.20-3.24减少4930亿元。其中,R001日均成交额49195亿元,平均占比82.7%;R007日均成交9317亿元,平均占比15.6%。

从本周银行间主要回购资金利率周均值看,环比上周,有所分化,隔夜期下行,七天期上行。其中,R001/DR001周均值环比下行约56BP/79BP;R007/DR007周均值环比上行约122BP/15BP。

恰逢跨季,本周银行间主要回购资金利率收盘值周,环比普遍上行。3月31日本周五收盘,较3月24日上周五收盘,R001/R007/DR001/DR007环比上行约127BP/171BP/54BP/69BP。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

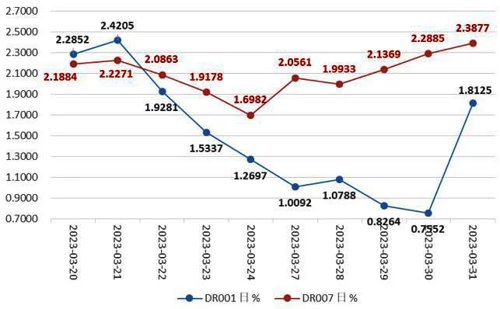

总体而言,本周资金价格有所分化,隔夜期资金价格大幅下行至年内低点,周五季末最后一天大幅反弹;7天期资金价格上行为主。DR001周一至周四大幅下行至0.8%关口之下(0.7552%),创今年年初以来的新低,周五跨季,大幅反弹超100BP至1.8%之上。DR007走势与DR001分化,以上行为主,周五走高至2.3877%。

图1:最近2周DR001与DR007走势

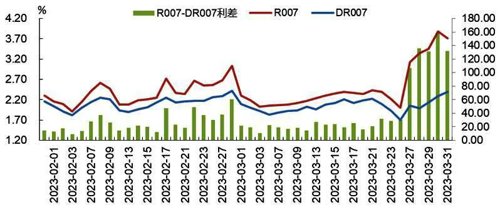

本周,R007与DR007基本同向而动,两者利差有所走阔。3月31日本周五两者利差为132.04BP,而3月24日上周五两者利差为30.02BP。

近期,2022年11月7日两者一度倒挂-1.34BP;而2022年12月26日、27日、28日,两者利差分别达到200.09BP、228.77BP、186.62BP。

本周周一3月27日至周五3月31日,两者利差均大幅走阔,走阔幅度均在100BP以上。

图2:最近2月R007与DR007走势

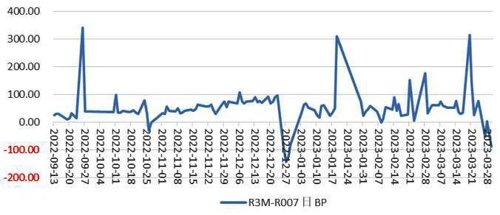

图3:最近6月R3M-R007变化走势

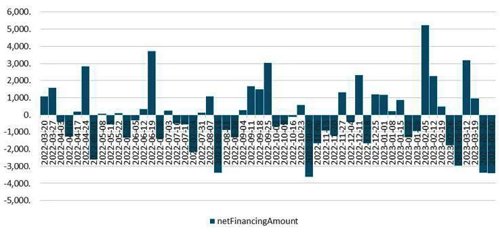

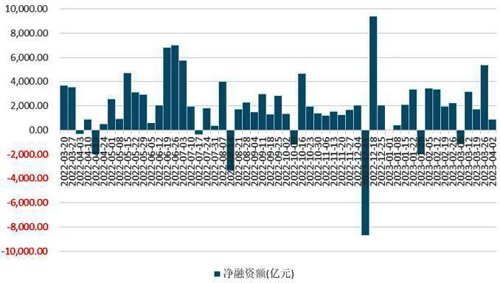

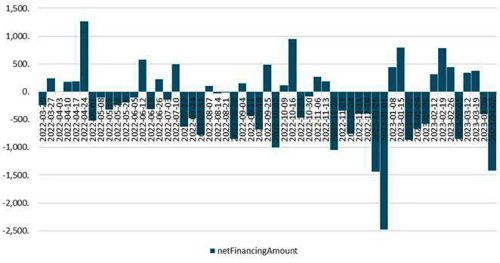

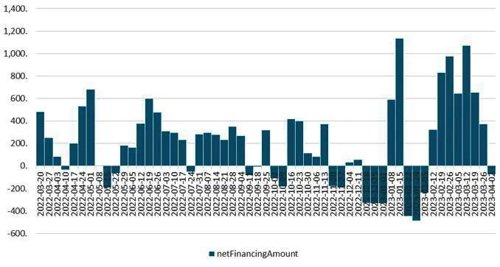

图4:同业存单净融资额近一年的变化情况(周)

(wind的4月1日数据)本周新发利率债82只,融资4,165.72亿元,环比-4,090.06亿元,总偿还量为3,280.56亿元,净融资额为885.16亿元,较上周大减4,471.88亿元(前值为5,357.04亿元)。其中,国债、地方债、政金债净融资均有所减少。

图7:利率债净融资额近一年的变化情况(周)

(1)全周看,本周国债期货全线上涨。

全周来看,10年期主力合约涨0.22%,5年期主力合约涨0.15%,2年期主力合约涨0.09%。其中,10年期主力合约在去年8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到去年7月中旬位置,国庆节后反弹明显,冲高到101.77后有所调整,最低跌至99.20,创2021年10月底以来的一年新低。之后持续震荡。2月20日大跌0.33%, 之后反弹震荡,3月24日上周五报收100.23,本周上行维持在100关口之上,3月31日本周五报收100.46。

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

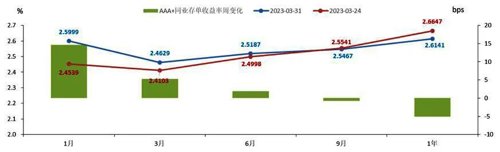

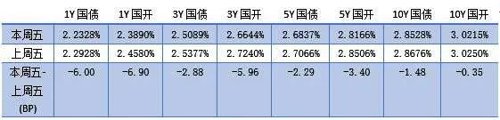

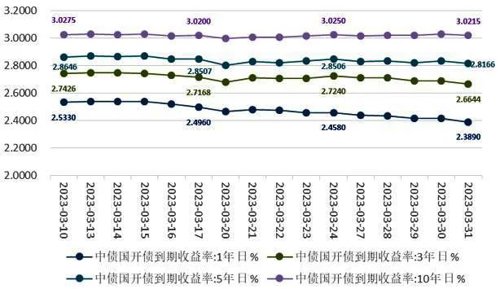

本周五,10Y国债小幅下行1.48BP,报收2. 8528%,维持在2.9%关口之下。1月28日,10Y国债曾报收2.9341%,创2021年11月12日(报收2.9391%)一年多以来新高。

国开债各期限收益率也普遍下行。其中2Y国债收益率下行最大(7.47BP)。10Y国开债小幅下行0.35BP,维持3%关口之上,报收3.0215%。3月2日报收3.0966%,创2022年3月10日以来的近11个月新高(报收3.1210%)。

其他关键期限利率债收益率周变化情况,见表2。

表2:关键期限利率债周变化情况

图9:近三周关键期限国债收益率走势

图10:近三周关键期限国债收益率走势

图11:3月31日与3月24日关键期限国债收益率情况

图12:3月31日与3月24日关键期限国开债收益率情况

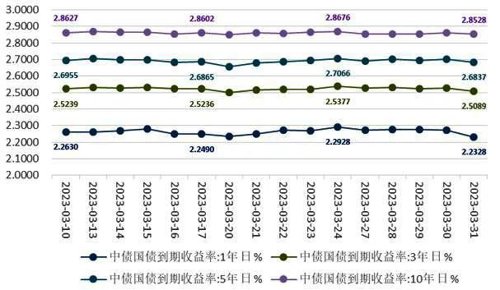

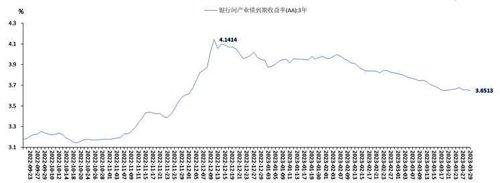

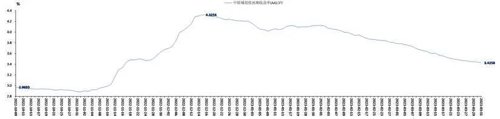

图13:近半年中债国债到期收益率:10年期走势情况

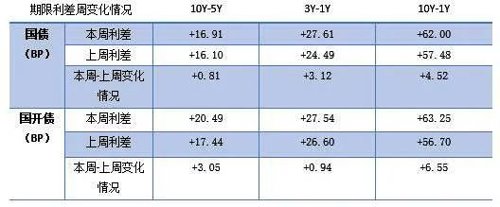

(3)国债/国开债关键期限利差均有所走阔。

国债/国开债10Y-5Y、3Y-1Y、10Y-1Y利差,分别走阔0.81BP/3.05BP、3.12BP/0.94BP、4.52BP/6.55BP。

表3:国债、国开债本周与上周关键期限利差变化情况

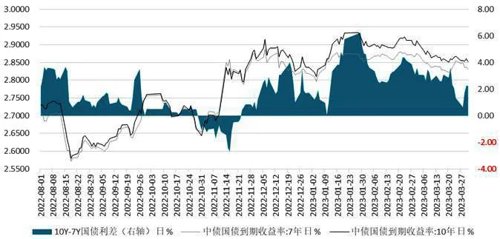

国债10Y-7Y利差的本周均值为1.54BP,较上周均值2.44BP有所收窄,表明市场交易活跃度有所上升,边际上偏好交易而非配置,交易盘较上周边际占优。

图14:10Y-7Y国债期限利差变化情况

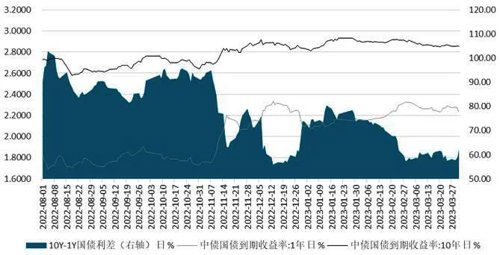

图15:10Y-1Y国债期限利差变化情况

海外主要债市收益率方面,环比上周,美德债各期限收益率上行为主;日债有所分化;英债有所下行。

美国国债各期限收益率,周环比普遍上行;期限收益率倒挂依旧。

3月31日本周五,较3月24日上周五,各期限收益率普遍上行,其中1Y上行最大(下行32BP)。2Y期国债收益率上行30BP,报收4.06%,再回4%关口之上。上周五3月24日与3月23日周四报收3.76%,同创2022年9月13日(3.75%)以来的低点。3月8日2Y期国债收益率曾报收5.05%,创2007年6月15日(5.05%)以来的近16年高点。2Y美债收益率在上周一3月13日创1980年代以来最大跌幅,日内一度下挫65BP,收盘跌57BP。

10Y期国债收益率前两周大幅下行后,本周反弹,环比上行10BP,但仍报收3.5%关口之下的3.48%,维持在今年2月初水平。3月1日和3月2日分别报收4.01%和4.08%,再上4%关口之上,但因硅谷银行等事件,最终没有进一步走高。上周美联储加息25BP,基本符合预期,且释放了偏鸽信号,但对10Y美债影响不大。2022年10月24日,10Y期国债收益率曾报收4.25%,创出2008年6月16日以来的14年高点。

图16:3月31日与3月24日美国国债收益率周变化情况

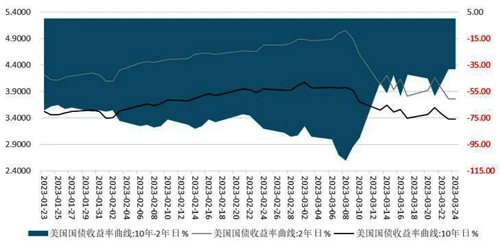

图17:最近2个月美国10Y-2Y国债收益率变化情况

日本政府债券各期限收益率有所分化,超长端普遍下行,其他期限上行。

本周五3月31日相对于上周五3月24日,日本政府债券各期限收益率有所分化,其中超长端40Y期政府债券收益率下行最大(约13BP);其他期限普遍上行,其中8Y和10Y期上行最明显(约7BP)。

2Y期政府债券收益率,2023年1月12日和1月17日曾报收0.0410%,创2015年2月中旬以来新高,本周五3月31日报收-0.0610%(环比上行0.60BP)。10Y政府债券收益率本周环比上行6.80BP,报收0.3890%。2023年2月27日报收0.5320%,追平2014年9月22日(0.5350%)的8年多高点。

图18:3月31日与3月24日日本国债收益率周变化情况

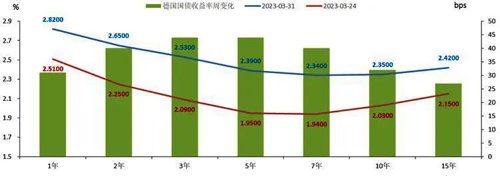

图19:3月31日与3月24日德国国债收益率周变化情况

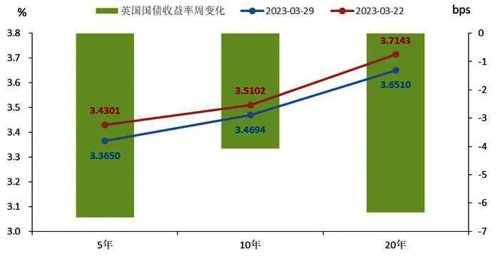

英国国债收益率下行为主(截止3月29日,相对一周前的3月22日)。

其中10Y下行4.08BP,报收3.4694%,其曾在2022年10月10日报收4.6494%,创出2008年10月以来的新高。

图20:3月29日与3月22日英国国债收益率周变化情况

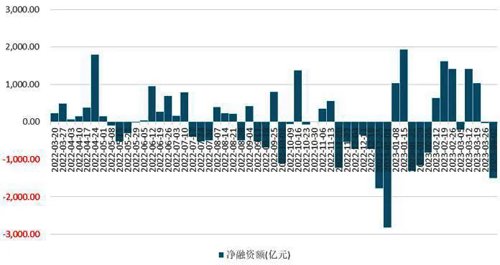

图21:产业债(wind口径)近一年净融资额变化情况(周)

(wind的4月1日数据)本周新发行城投债(wind口径)182只,融资1,198.42亿元(环比-707.51亿元),总偿还量为1,275.30亿元,净融资额为-76.89亿元(前值为375.40亿元),较上周环比-452.28亿元。

图22:城投债(wind口径)近一年净融资额变化情况(周)

图23:产业债+城投债(wind口径)近一年净融资额变化情况(周)

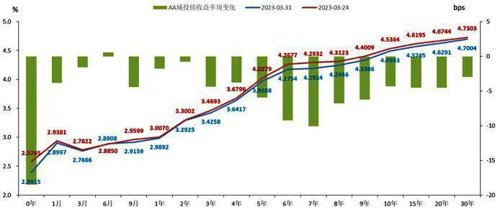

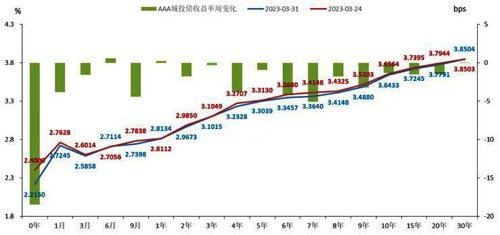

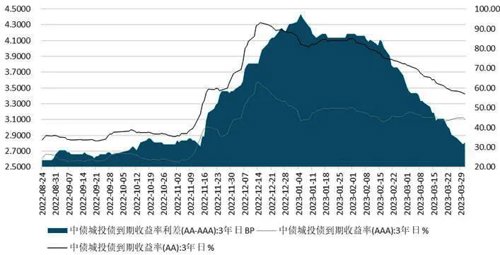

二级市场方面,AA级产业债各期限收益率有所分化,AA级城投债各期限收益率下行为主;AA级产业债信用利差普遍走阔,AA级城投债信用利差有所分化;3Y产业债/城投债AA-AAA等级利差均有所收窄。

本周,3年期城投债到期收益率AA-AAA等级利差均值为32.84BP,而上周其均值为46.64BP,有所收窄。

其中,中票成交金额2,845.58亿元(前值为3,470.41亿元),短融成交金额2,230.78亿元(前值为2,807.14亿元),本周二级信用债成交总金额为6,920.62亿元(前值为8,497.50亿元),较上周小幅降低。

本周2只转债上市,其中浙矿转债转债规模极小,市场关注度高,上市首日换手率高,收盘涨幅超过55%。立高转债正股主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售业务,疫情影响消退后公司23年营收有望加速提升,上市首日收盘涨幅高达43%。

本周5只转债发行,分别是水羊转债、超达转债、景23转债、志特转债、能辉转债。

本周转债市场上涨,交易环比量减。本周中证转债指数较上周上涨0.02%。成交量方面,两市成交金额环比量减。本周成交2,293.43亿元,日均约458.69亿元(低于上周的642.88亿元)。

同期,本周权益市场指数普遍上涨,万得全A上涨。上证指数、深证成指、创业板指、科创50、上证50、沪深300、中证1000分别上涨0.22%、0.79%、1.23%、1.94%、0.33%、0.59%、0.11%。全市场看,万得全A周涨0.27%。

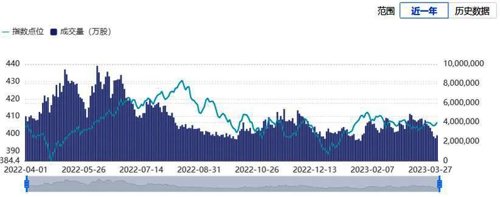

图33:近一年中证转债指数及成交量走势变化情况

从行业来看,涨多跌少。转债行业层面上,合计16个行业收涨,仅13个行业收跌。其中美容护理、农林牧渔和石油石化行业居市场涨幅前三,涨幅分别为1.83%、1.41%、1.40%;计算机、建筑装饰和纺织服饰等行业领跌。

个券方面,转债市场跌多涨少。总共479只公募可转债,164只个券上涨,314只下跌,1只收平。除了新上市的标的外,涨幅靠前的转债为晶瑞转债和健帆转债,涨幅在9%以上;跌幅靠前的转债有蓝盾转债和浙矿转债,周跌幅在10%以上。

从绝对价格来看,高价券数量与占比较上周均减少。转债绝对价格看,100以下的低价券个数为10个,占比2%;100至110之间的低价券有40个,较上周减少13个,占比8%,较上周减少1个点。而130以上的高价券达到155个,较上周减少9个,占比33%,较上周减少1个点;其中150以上的超高价个券有57个,较上周减少9个。

全市场加权转股价值下降,溢价率有所上行。本周末按存量债余额加权的转股价值均值为88.72元,较上周末减少0.36元,全市场加权转股溢价率为40.99%,较上周末上升了0.75pct。全市场百元平价溢价率水平为22.29%,较上周末上行0.01pct。

2023-04-04 16: 17

2023-04-04 10: 55

2023-04-04 10: 54

2023-04-04 10: 54

2023-04-03 19: 51

2023-04-03 19: 50