打开APP

盈峰视点

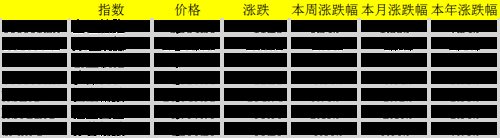

(2023.5.1-2023.5.7)

上证综指本周上涨0.34%,报收3334.50点;深证成指下跌1.39%,报收11180.87点;创业板指下跌2.46%,报收2267.63点。

两市日均成交额11232.06亿,上周为11028.63亿,日均成交额有所回升。

恒生指数周涨0.78%,标普500指数周跌0.80%。

本周表现较好的行业为综合金融、银行、传媒;较差的行业为家电、通信、电子。

数据来源:wind,盈峰资本

宏观政策与市场观点

宏观政策

4月30日,国家统计局公布最新中国采购经理指数:

4月制造业PMI指数录得49.2%,预期50%,前值51.9%;非制造业商务活动指数录得56.4%,预期57%,前值58.2%;综合PMI产出指数录得54.4%,前值57%。

我们认为,需求不足是4月制造业和非制造业PMI均低于市场预期的主要原因。

具体来看,4月生产指数环比下降4.4pct至50.2%,新订单指数环比下降4.8pct至48.8%,出口订单指数环比下降2.8pct至47.6%,原材料库存指数环比下降0.4pct至47.9%,从业人员指数环比下降0.9pct至48.8%,供货商配送时间指数环比下降0.5pct至50.3%,制造业生产经营活动预期指数环比下降0.8pct至54.7%,4月制造业出厂价格环比下降3.7pct至44.9%,建筑业经营活动指数环比下降1.7pct至65.6%,服务业经营活动指数环比下降1.8pct至55.1%。

前瞻地看,考虑节假日消费回暖、各项积极政策支持及季节性因素,未来PMI指数或将重回扩张区间。

北京时间5月4日凌晨,美联储召开联邦公开市场委员会议息会议并公布声明。

会议声明显示,所有参与投票美联储官员在3月美联储议息会议上一致同意加息25bp,将联邦基金目标利率区间提升至5.00-5.25%,同时维持QT政策不变。会议声明删除了一些额外政策收紧可能是适当的,改为确定何种程度的额外紧缩是合适的。

新闻发布会上,鲍威尔表示尚未决定暂停加息,不过声明删除了进一步收紧是合适的,意味着美联储态度的转变。鲍威尔认为市场总是定价通胀会快速下降,但基于美联储的通胀前景评估,降息是不合适的。

我们认为5月加息25BP符合预期。考虑到声明的措辞以及近期银行业风波,我们预计此次加息或是美联储最后一次加息。

5月5日,美国劳工统计局公布数据显示:

美国4月季调后非农就业人口增25.3万人,预期为18.5万,前值由增23.6万下修至增16.5万;4月失业率为3.4%,预期为3.6%,前值为3.5%;4月平均时薪同比增4.4%,预期增4.2%,前值由增4.2%上修至增4.3%;平均时薪环比增0.5%,预期增0.3%,前值增0.3%;4月劳动参与率为62.6%,前值为62.6%,预期为62.6%。4月非农数据好于预期。

分行业来看,建筑业新增1.5万人、制造业新增1.1万人,教育和保健服务新增7.7万,专业和商业服务新增4.3万,休闲和酒店业新增3.1万,政府部门新增就业2.3万,较前值4.2万略有下降。

考虑到美国当前就业数据仍具韧性,我们预计美联储短期降息概率下降。

流动性

本周央行公开市场操作货币净投放6910亿。短端利率有所下行,其中1天回购利率下行97BP至1.26%,7天回购利率下行41BP至1.96%;长端利率也有所下行,其中5年期国债利率下行5BP至2.56%,10年期国债利率下行5BP于2.73%。

融资余额较上期增加103.39亿元,存量增加至16175.74亿元。

沪股通资金净流入35.57亿元,深股通净流出43.43亿元,港股通资金净流入16.16亿元。

观点

本周标普500下跌0.80%,美国十年国债利率回升至3.44%,美元指数微降至101.29。

本周美联储如期加息25BP,非农数据显示美国就业韧性仍较强。

我们维持5月或是美联储最后一次加息判断,但短期降息概率下降,市场短期仍或震荡。

本周沪深300收跌0.30%,但A股成交额以及两融有所回升显示市场交易热度有所上行。

结构上,在一季度银行业绩大概率见底、保险负债改善持续验证催化下、银行和保险等相关板块表现较好。

向前看,考虑到5月中亚峰会及一带一路国际合作高峰论坛即将召开,我们预计短期中特估相关板块或仍是主线之一。建议均衡配置成长和价值板块。

行业热点与重大事项

房地产

克而瑞发布2023年4月房企销售情况,2023年1-4月TOP100房企实现销售额2.31万亿元,同比增长8.7%,前值增长2.2%;实现销售面积1.31亿平方米,同比下降5.1%,前值下降7.3%,其中4月单月TOP100房企单月销售金额、销售面积分别为0.64万亿元、0.33亿平方米,分别环比下降约14.7%、23.3%,同比分别增长30.4%及2.2%。

4月房企销售数据与高频数据跟踪基本一致,但房企之间分化持续。

从TOP20房企月度同比销售金额来看,共有14家开发商同比为正,其中9家为国央企,中国铁建、招商蛇口及华润置地分别以254%、171%和119%的同比增幅排名前三。融创中国同比降幅较大,降幅为41%。

我们认为,4月房企销售环比有所下滑主要因为行业信心尚未完全修复,积压需求集中释放后阶段性疲软。考虑供需政策仍在发力及市场预期边际改善,预计销售弱复苏或将持续。

消费

根据文旅部发布的数据,2023 年五一假期全国国内旅游出游2.74亿人次,同比增长70.83%,恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,恢复至2019年同期的100.66%。

另外交通运输部数据显示五一假期期间,全国铁路、公路、水路、民航预计发送旅客总量2.7亿人次,日均发送5404万人次,比2019年同期日均下降19%;全国高速公路流量累计3.1亿辆次,日均6209万辆次,同比2019年同期增长21%。

按旅游人数和收入,我们估计国内旅游出游人均花费恢复至2019年同期接近八成。我们观察到居民出游消费热情回暖明显,出游人次及出行距离均显著提升,且优质旅游目的地恢复领先,同时出境游持续稳步恢复。

展望后续,预计伴随宏观经济复苏及各地促消费政策落地,我国消费有望延续持续向好态势。

新能源

近日,主要新能源品牌于近日公布2023年4月交付量。

零跑4月销量8726辆,同比-3.97%,环比41.38%;极氪4月销量达8101辆,同比增长279.08%、环比增长21.58%;哪吒4月交付达11080辆,同比25.72%、环比-9.82%;埃安4月交付达41102辆,同比301.61%、环比2.49%;问界4月交付4585辆,同比41.29%,环比24.63%;蔚来交付6658辆,同比31.22%,环比-35.85%;理想交付25681辆,同比516.29%,环比23.33%;小鹏交付7079辆,同比-21.36%,环比1.1%。

整体看4月新能源车零售仍较平淡,我们认为主要是3月车企及经销商季度末冲量以及4月促销政策退出影响。往前看,考虑到4月中下旬上海车展如期举办以及众多新能源车型计划于5-6月正式上市,预计新能源车消费需求或温和恢复。

传媒

根据猫眼专业版,23年五一档票房约15.27亿元,较22年五一档同升414.14%,较19年五一档基本持平;观影人次方面,23年五一档约3789万人,较22年同期提升336.2%,较19年五一档提升7.96%;平均票价方面,23年五一档约40.3元,较22年同期的34.2元提升约17.84%,较19年五一档的43.5元下滑7.36%。

从23年五一档表现来看,我国电影市场在历经过去几年行业低潮后表现出强劲的复苏态势,需求端向好明显。23年以来行业供给也持续改善,五一成为近年来上映电影数量最多的档期之一。

考虑到后续有众多国内外大片已定档及观众观影意愿明显回暖,我们预计行业复苏态势或有望延续。

盈峰资本管理有限公司

精选价值•稳健投资

2023-05-07 21: 03

2023-05-07 19: 03

2023-05-07 21: 02

2023-05-08 17: 02

2023-05-08 17: 02

2023-05-08 17: 00