打开APP

文章来源:银华市场

近年来,“未富先老”这个词在各类媒体上频频出现,原来瞄都不瞄一眼的90、00后“小朋友们”竟也点开了热搜。究竟什么是“未富先老”呢?

01

“未富先老”从何而来?

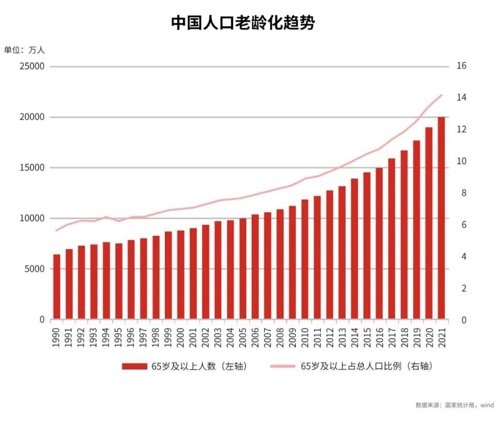

简单来说,“未富先老”是指一个国家的人均收入还处于较低水平的情况下,人口却先出现了老龄化的现象。2023年1月4日,中信银行发布的《2022年中国居民养老财富管理发展报告》中数据显示,从1990年到2021年期间,我国65岁及以上人口数量从6300多万攀升至2亿多,占总人口的比重上涨至14.2%,且仍呈现上升态势。

至此,我国正式进入深度老龄化社会。但2021年我国人均GDP仅1.25万美元注1,在世界各国中排名第60位注2。再看老龄化最严重的国家日本,2021年日本65岁及以上人口占总人口比重28.7%,居世界榜首,但人均GDP超过4万美元注3。也就是说日本虽然是老龄化最严重的国家,但日本是富裕的老龄化社会,是“先富后老”。而我国却是社会还未富裕,人口结构却老龄化,也就是所谓的“未富先老”。

注1:数据来源-国家统计局。注2:数据来源-国际货币基金组织 (IMF) 2022年4月发布。注3:数据来源-世界银行,华经产业研究院整理,2022.8.22

02

理想很丰满,现实很骨感

已过而立之年的80后、90后们对“未富先老”的压力感受最深。不仅抗着“上有老,下有小”的重担,同时还有自身工作等方面的压力,对未来满是迷茫。那么,到底需要攒够多少钱,才有望过上体面、高品质的养老生活呢?

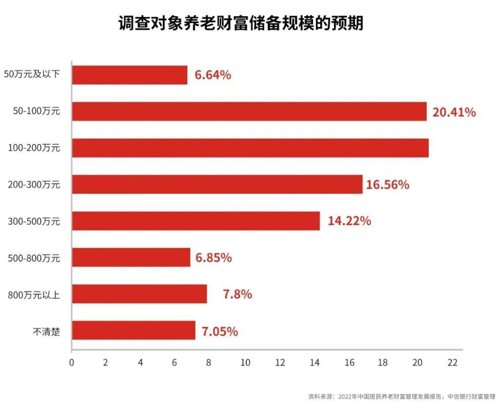

每个人对养老生活质量的目标不尽相同,我们可以从养老报告中的受访者平均期望来做一个参照值。据《2022年中国居民养老财富管理发展报告》中的调研数据显示,我国居民养老财富储备规模预期整体较高,72.94%的被调查对象认为在退休前需要攒100万元以上才能满足自己退休后的养老生活需求,中青年人对未来高质量的养老生活显现出较强的需求。这也与之前清华大学发布的《中国城市养老服务需求报告2021》中的数据比较吻合,这份报告中的受访者预计自己养老花费平均在100.6万元,30~39岁人群预计未来养老花费122.1万元。

如果有时空穿梭机的话,“未来的你”应该会拍拍“现在的你”的肩膀说:好好攒钱,我的幸福生活就靠你了~

03

确认过眼神,实现“养老自由”还得靠TA

种种现象,都传递着一个信号——未来普通人的养老压力逐渐增大。想要保障退休后的生活质量,只靠社保养老显然不够,个人必须提前储备资金,用于补充养老。

储备养老金的方式有很多,但考虑到利率下行、市场震荡等风险因素,个人养老金无疑是稳健型选手追求悠享未来的较优选项。

个人养老金是我国养老保障体系的第三支柱,可以投资于公募基金、储蓄存款、银行理财、商业养老保险等规定的产品,投资什么完全由个人决定。

参加个人养老金的好处有很多,最直接的一点就是省税。个人养老金享受递延纳税优惠政策,每人每年可以获得最多1.2万元的税收递延额度。在缴费当年不需要扣除个人所得税,等到退休提取养老金时,再按照3%的税率缴税。收入越高的人群,每年节税的金额就越多。参考下面这张表,看看你对应的最高节税金额,是不是一秒心动?

帮助筛选优质投资标的、节省投资精力也是个人养老金的一大优势。以养老目标基金为例,能够入围个人养老金基金池的产品,都经过层层筛选,具备运作安全、标的规范、侧重长期保值等特征,并且在基金规模上达到一定标准。证监会每季度还会更新个人养老金名录,对不符合条件的基金予以剔除。这对忙于工作、没有太多精力去深研投资产品的打工人来说,简直是梦中情“基”。

除此之外,个人养老金还有一个优势是资金账户实行封闭运行,权益完全归参加人所有,除了另有规定外,不得提前支取,确保投资资金真正用于养老保障,帮参加人管住手,做到养老金专款专用,让参加人的晚年生活更有保障。

总的来说,个人养老金投资的意义在于,抵御通货膨胀的影响,争取获得长期复利,对于期望过上高质量养老生活的人群而言是一个很好的助力。

上下滑动查看完整风险提示

2023-05-31 19: 13

2023-05-31 19: 09

2023-05-31 19: 07

2023-05-31 19: 07

2023-05-31 19: 06

2023-05-31 18: 39