打开APP

01

市场回顾与分析

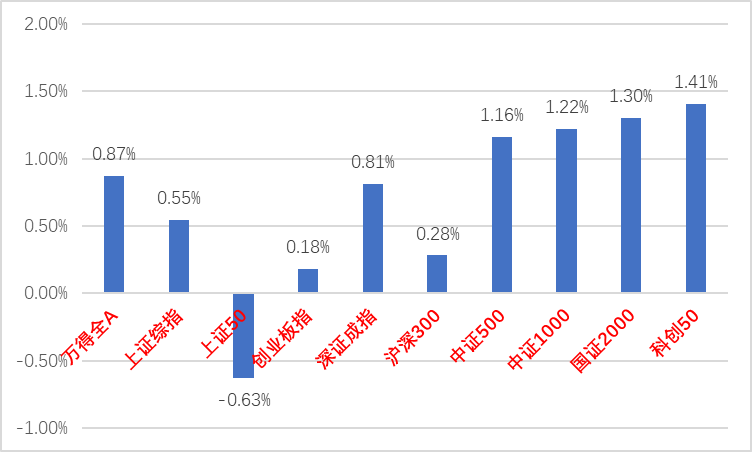

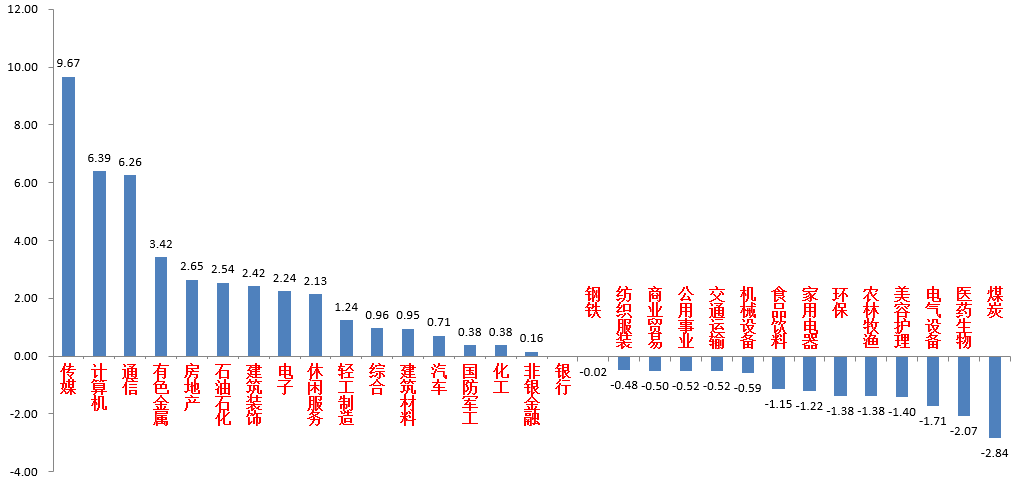

A股主要指数上周在数字经济引领下出现反弹,31个申万一级行业中,传媒(9.67%)、计算机(6.39%)和通信(6.26%)居涨幅前三。煤炭(-2.84%)、医药生物(-2.07%)和电气设备(-1.71%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2023/05/29-2023/06/02)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2023/05/29-2023/06/02)

宏观与市场回顾

5月26日,1-4月规上工业企业盈利同比-20.6%,前值-21.4%,4月单月同比-18.2%。4月规上工业企业盈利的单月和累计增速均延续负增,降幅虽然连续两个月收窄但幅度依然很大,且表现出“营收和利润均弱”的特征。产业链看,上游、中游盈利占比回升,下游占比续降;分行业看,汽车制造、公用事业等盈利偏强,下游行业盈利大幅回落;库存端看,当前工业企业仍在“主动去库”进程中;真正进入被动去库存阶段仍需经济进一步恢复。

5月31日,中国5月官方制造业PMI为48.8%,环比下降0.4个百分点;非制造业PMI为54.5%,下降1.9个百分点;PMI不及市场预期,指向供需和信心的“三重压力”依然存在。分项看,供需端均降至收缩区间;进出口订单连续两个月收缩;价格指数连续三个月回落;库存持续去化;大企业景气回升,中小企业景气、从业人员指数均回落;行业看,服务业、建筑业景气高位持续回落。PMI数据表明当前市场“弱现实”状态持续。

6月2日, 美国5月非农就业+33.9万人(前值+25.3万人),预期+19万人;失业率3.7%(前值3.4%),预期3.5%;劳动参与率62.6%(前值62.6%),预期62.5%;3月、4月新增非农就业分别上修5.2万人与4.1万人。5月新增非农就业人数大超预期,新增就业主要集中于休闲娱乐、医疗保健和社会救助、交通运输以及建筑等服务和商品生产部门,反映美国劳动力市场仍然保持紧张,服务业通胀依旧,在非农超预期背景下,市场当前主流预期是6月不加息。叠加债务上限法案获议会通过的消息,美股和长端美债利率纷纷走高。

流动性方面,各项利率、数据较平稳。反映央行认为目前国内市场整体利率处于合理水平。总体资金面“平衡偏宽松”局面未变。

股市策略展望

A股主要指数上周在数字经济引领下出现反弹。从基本面看,之前市场中的一些“强复苏”预期已经被证伪,各种经济数据表明经济仍处于弱复苏趋势未改。从流动性看,降准呵护下,总体资金面“平衡偏宽松”局面未变。虽然上周公布的一些经济数据依旧不佳,但是随着市场调整逐步到位(股债收益差,主要指数pe等指标均已接近22年10月份水平)、经济政策预期增强和美元指数企稳,投资者情绪和增量资金开始增加(表现在换手率提高、北向资金和两融资金转好),“弱预期弱现实”状态向“强预期弱现实”过渡。市场对于利好消息的反映程度加大,但基于当前政策定力较强,对于顺周期方向基于预期提升带来的反弹持续性仍需观察,市场依然在当前点位缓慢筑底,需观察“情绪底”和“政策底”何时出现。

当下的基本面和流动性背景仍然较为支持主题投资,建议投资者维持中等水平偏高仓位并逢低加仓,行业上,短期建议继续关注并积极配置政策预期较强的“主题投资”标的(数字经济、中国特色估值概念等。数字经济作为逻辑最顺的方向在快速调整后已有企稳迹象,建议逢调整配置并关注业绩转化情况。中特估方面重点关注资产质量开始转好的低估值高分红通信、建筑、能源、公用事业等行业央企),也建议根据业绩增加对“经济复苏扩大内需”线的估值较合理的必选消费、高端消费、医药、高景气成长细分行业(尤其是受益一带一路或有其他催化的)个股的关注(弱复苏背景下增加相对业绩好的标的的配置,短期业绩对市场的影响可能有限,对选股要求提高,如市场定价逻辑转向基本面仍有很强竞争力,此类标的偏中长期配置)。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为730亿、875亿和1350亿,净融资额为-70亿、-401亿和1350亿。信用债共计发218只,总规模1962亿,净融资额241亿。上周无可转债新券发行。

二级市场回顾

上周债券收益率多数下行。主要影响因素包括:资金面、票据利率、PMI、地产政策、美债利率等。

流动性跟踪

5月全市场回购成交量中枢继续抬升,央行投放870亿跨月逆回购流动性。上周公开市场净投放610亿,月初隔夜利率重新走低。未来继续关注资金中枢变化。

政策与基本面

5月中采制造业PMI再度超季节性回落。高频数据来看:螺纹钢开始小幅增产,但表观需求依旧疲软,5月末二线城市地产销售冲量,6月初票据利率出现明显抬升。

海外市场

非农就业超预期但工资涨幅下滑,美联储官员的鸽派言论使市场降低了对6月加息的期待。最终10年美债收盘3.69%,较前周下行11BP。

债市策略展望

近期市场偏好做多短端,本质上反映了经济环比动能回落后,对稳增长政策期待度提升:进一步的货币政策支持利好短债,若出台增量财政或地产政策则对长端品种更利空。机构的学习效应及“内卷”导致市场对增量稳增长政策的博弈时点提前,但从近期出台的实际政策看,二线城市限购区域相关政策尚未放开,需要合理评估可能出台政策的力度及效果,对政策博弈的交易不是一蹴而就的。现阶段建议继续保持中性配置水平及一定的流动性,信用债精选高性价比个券。

转债方面,经济修复动能的环比弱化依然是权益类资产风险偏好被压制的核心,政策端虽然短期进入观察期维持定力,但呵护的态度仍在,近期地产小作文频繁出现也印证市场进入政策博弈期,边际上主要关注预期差的机会,关注陆家嘴论坛和后续的经济数据情况。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2023-06-05 15: 20

2023-06-03 19: 14

2023-06-02 15: 05

2023-06-02 15: 04

2023-06-01 14: 42

2023-05-31 21: 45