上周处于宏观经济数据的“空窗期”,由于经济各部门之间呈现复苏进度不一、结构分化等特征,把握经济真实运行情况的难度较大。同时,由于基数效应、环比变化幅度较大等原因,导致今年以来预测宏观变化的准确率不高,市场参与者对于各自预期难以有效定价。最终导致市场整体对于政策的敏感度大大提升,对于各部委、官员的公开发言也格外重视。

如图1所示,6月份以来官方对于经济运行的公开表态也明显增多,旨在经济弱复苏的背景下稳定市场信心。部门角度来看,国常会、央行、发改委、商务部均对当前经济形势进行了表态,体现出经济运行仍然受到政府各部门的高度重视;发言方向上来看,都强调了要加大政策力度、推动政策落地以支持经济的稳定复苏。政府的高度重视以及推动政策颁布&落地的态度都一定程度上稳定了市场预期,但从各资本价格表现来看,市场对于当前政策节奏和方向可能存在一定的“误读”。

进一步来看,近期市场对于政策较高的预期最初来源于央行降息的快速落地。易纲行长在提出“加强逆周期”之后的一周内,央行便下调了MLF和OMO利率,高效的政策落地使得市场认为政策导向发生了转变,后期将有更多更大的政策落地,随之便有了“特别国债”、置换地方债务、房地产政策放开等政策预期。但仔细观察不难看出,官方表达一直选取“一系列政策措施”、“一批政策”、“政策组合拳”等表达方式,总体政策方向仍然是在原有政策框架内希望各政府部门发挥主管能动性,在部门权责范围之内出台能够帮助经济更快复苏的政策。而市场普遍预期的特别国债”、置换地方债务、房地产政策放开等政策部分需要经过人大常委会的批准,部分不符合二十大报告、4月份政治局会议的精神,在7月份政治局会议之前很难有实质性的变化。尤其值得注意的是,在上周召开的经济形势专家座谈会上,李强总理强调了“把握转型的窗口期”,意味着经济结构转型仍然是当前经济工作的重点,经济的高质量发展仍然是首要任务。总的来说,大规模的财政刺激当前尚没有形成政策基础,仍需等待7月份政治局会议的定调,而针对经济各个部门的刺激政策有望加速落地,受益行业有望出现边际改善。对于政策的博弈要从宏观转移到中观层面,才能更好地把握政策的节奏和方向。

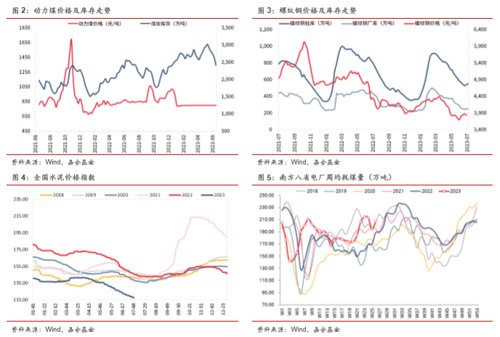

大宗商品走势出现分化。螺纹钢价格出现调整,上行趋势被短期打断,库存方面社库出现增加、厂库保持低位,需求不足下低位库存不足以支撑螺纹钢价格大幅回升,短期走势仍将磨底。水泥价格持续下探,虽然6月份土地成交有所回升,但地产开工没有明显起色,水泥需求量仍在寻底,价格已严重偏离往年平均水平。今年夏季气温较去年同期明显偏高,南方八省发电耗煤量维持高位,水电出力不足,煤炭库存下降明显。进口煤炭量大幅高于往年水平,且价格具有一定优势,使得目前煤炭价格仍然保持在合理区间,未出现大幅波动,但未来出现脉冲性波动的风险在不断累积,三季度应注重其中风险。

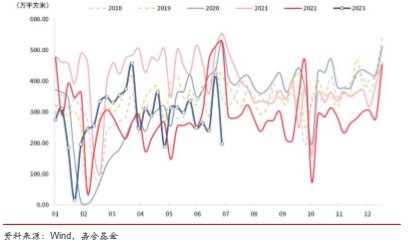

上周房地产销售再次转淡,但仍处于历史同期低点。上周30大中城市商品房成交面积(截至周六)197.95万平方米,环比和同比均出现较大程度下滑,需求端短期出现超预期下滑。传统6月份商品房销售将出现明显上行,6月中下旬总体销售也出现了环比上行的趋势,但进入7月后动能退坡幅度明显高于历史平均水平。持续性角度来看,6月份商品房销售中枢已低于去年同期,这与今年1-5月份房地产市场的表现出现了偏离,考虑到去年6月份的特殊情况,出现同比增速不佳的情况存在合理解释,但如果销售数据长时间低于去年同期水平将一定程度上打破房地产需求端尚有底部支撑的逻辑,房地产行业下行的底部将不再牢固,存在持续失速、不断探底的风险,届时将不得不通过强有力政策扭转需求格局。

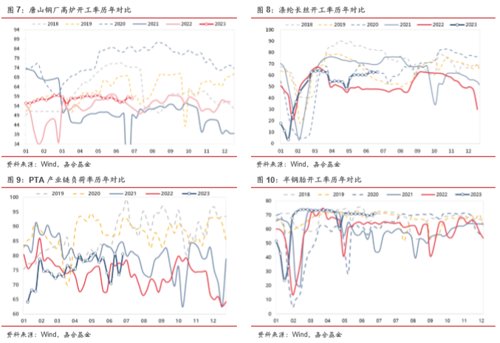

上周开工率有所回升,纺服产业链景气度较高。纺织服装产业链近期景气度回升,PTA产业链负荷率和涤纶长丝开工率均明显高于去年,可能与前期产业链库存去化较为顺利有关,预计生产端乐观情绪短期有望维持。螺纹钢近期价格回暖,开工率随之小幅上行,需求情况较上月有一定改善。汽车半钢胎开工率高于季节性且已连续两周环比走高,汽车行业仍然维持较高景气度。

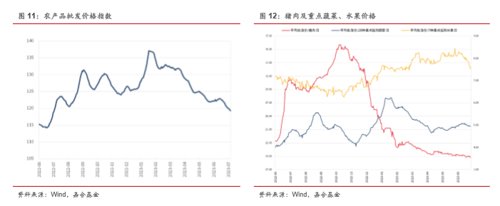

农产品价格上周有所下探,主要受鲜果价格下行影响。端午假期消费并未对猪肉价格形成较强刺激,价格仍在低位,假期效应不及预期下节后猪肉价格面临一定短期下行压力。水果鲜菜价格表现强于季节性,短期鲜果价格已经呈现下行趋势,整体农产品价格短期走弱。

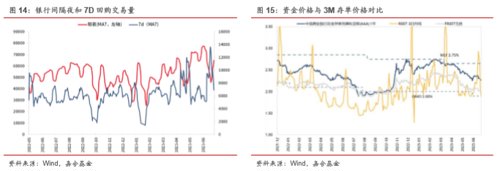

上周央行公开市场共投放130亿元,公开市场共到期11690亿元,公开市场净回笼11560亿元,系央行回收跨月投放所致。R001收于1.26%,较前一周下行92.39BP,R007收于1.88%,较前一周下行124.32BP,跨月后资金价格如期回落,银行间流动性维持合理充裕。跨季后资金价格回落符合预期,银行间市场回购成交量快速回升,隔夜占比重新回到90%以上,同时存单利率也小幅下行,证明6月份资金面趋近绝大部分是由于存款类机构流动性指标短期受限所致,实体宽信用进度仍然迟缓。短期来看,央行进一步降准的必要性较低,利率整体无快速下降的外生驱动;而大规模刺激政策也暂时不在既有政策工具之内,经济运转更多依靠内生性动力,需要利率水平维持在偏低水平支持实体经济修复,短期快速上行的概率也较低。当前资金面虽然偏松,但相较降息前与政策利率之间的关系来看,资金利率仍有较窄的下行空间,预计7月份整体资金利率将在政策利率以下空间波动。

上周债券广谱收益率小幅下行,政策博弈程度加深。1年期国债收益率下行0.47BP至1.83%,1年期国开收益率下行3.25BP至2.06%;10年期国债收益率收于2.64%,下行0.74BP,10年期国开收益率收于2.77%,下行1.75BP。上周债券收益率先上后下,窄幅波动,主要受到市场对于经济刺激预期的波动影响。6月份经济环比走势小幅回升后维持偏弱状态,宏观指标空窗期对于经济走势的可见度降低,市场尚未进行预期定价;同时资金价格跨季后回落符合市场预期,对于债券市场边际影响较小,导致本周市场对于政策预期的变化十分敏感。在经过市场几番博弈之后,尚未出现超预期政策落地,使得市场对于宽信用政策的预期正逐渐降低,普遍接受了政策将落后于基本面的逻辑,即未出现某一经济部门风险之前,不会出现大规模刺激政策。基于以上变化,预计市场将回到对于基本面的博弈之中,本周经济数据将陆续公布,可能导致市场出现明显波动,需提前防范经济数据不及预期而政策预期抬升导致债券收益率上行的风险。

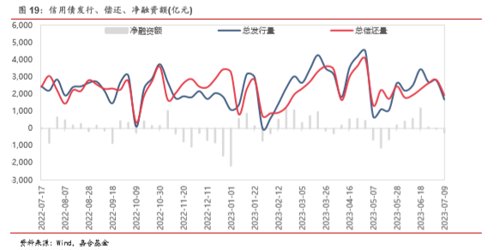

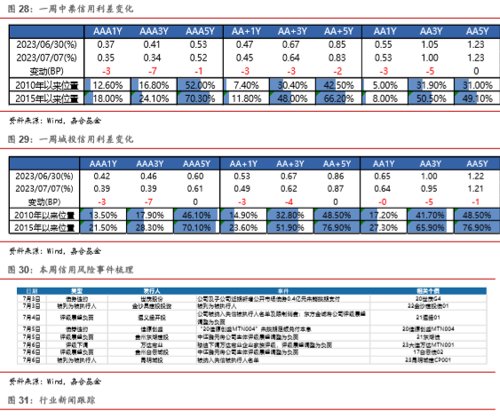

上周(7.3-7.9)一级市场信用债发行量1,686.16亿元,总偿还量1,928.39亿元,净融资量-242.23亿元。分评级来看,上周高评级AAA发行占比为58.51%,AA+发行占比为20.81%。从期限结构来看,1年内发行金额占比24.76%,中长期限发行占比有所增长。上周没有债券推迟发行,14只债券取消发行,金额合计96.30亿元。

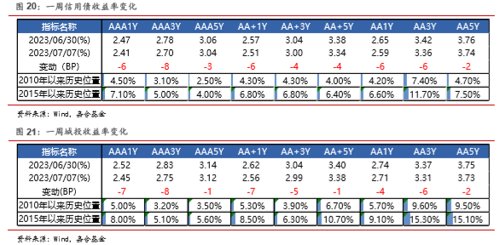

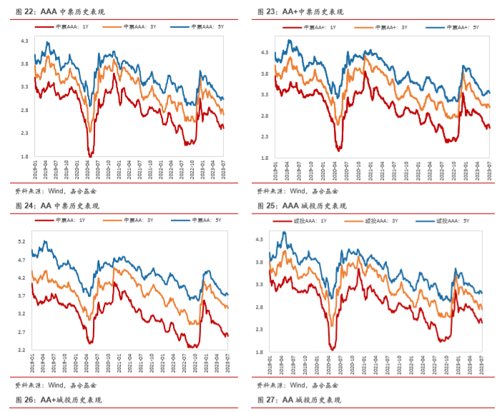

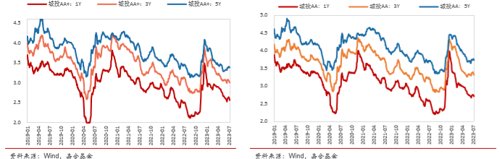

上周信用债收益率大多下行。产业债各等级各期限均下行,其中3年期AAA等级下行幅度最大(8bp);城投债5年期和7年期AA-等级收益率上行外,其余各等级各期限均下行,其中3年期AAA等级下行最为明显(8bp)。

信用利差方面,产业债5年期AA、AA-等级信用利差走阔外,其余各等级各期限均收窄,其中3年期AAA等级收窄幅度最大(7bp)。城投债3、5、7年期AA-等级,5年期AAA等级信用利差均走阔,其余各等级各期限均收窄,其中3年期AAA等级走阔最为明显(7bp)。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。