打开APP

安博士

长安基金

上周市场热点回顾与分析

上周A股总体震荡,上证指数跌0.44%,深证成指跌1.4%,创业板指跌2.45%;上证50跌0.3%,沪深300跌0.84%,中证500跌1.08%。上周市场成交量维持震荡,日均成交额约0.89万亿;上周北向资金继续净流出,单周净流出金额为31.61亿元。

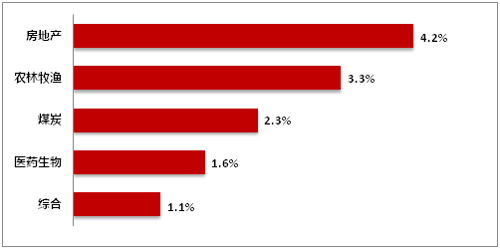

上周行业涨跌互现,受益于房地产政策进一步宽松,大盘价值走强,申万一级行业中房地产、农林牧渔、煤炭板块领涨,而前期相对强势的TMT板块迎来调整。房地产、农林牧渔、煤炭、医药生物和综合等行业涨幅靠前,通信、电子、计算机、电力设备和国防军工等行业表现靠后。

国内方面:房地产行业上周迎来多项利好,某大型房地产企业龙头宣告完成境内外债务重组所有流程;监管部门或将拟定50家房企“白名单”强调满足入围企业的正常融资需求;深圳调整二套住房最低首付款比例等。农林牧渔方面,前期仔猪价格低位徘徊,企业采购逐渐回暖,另外国家发改委官微称将启动年内第三轮收储工作,提振板块情绪。煤炭方面,某地区安全事故频发,停产和监管升级带来短期供给收缩预期;随着大部分地区降温进入采暖需求旺季,煤炭需求预期改善。人民币汇率上周强势反弹,美元兑离岸人民币由7.22降至7.15附近,11月以来累计下调超1900基点、跌幅超2%;人民币汇率近期走强,一方面源于美元持续走弱,美元指数由11月初的106以上降至103附近,另一方面受益于国内经济预期提振及APEC会议后中美关系阶段性缓和。

海外方面:上周美联储会议纪要显示所有决策者一致认为“适合一段时间内保持限制性货币政策,直到通胀显然朝目标大幅下降为止”。同时,美联储官员依然没有在最新会议纪要中给出任何降息的暗示。上周五公布的11月美国Markit制造业PMI初值49.4,低于预期(49.9)和前值(50),再度陷入收缩区间,再次验证美国经济景气下行。而近期国际油价大幅回落,11月以来累计下跌5.7%,截至24日布油已跌至80美元附近,使得美国通胀压力进一步缓解。

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截至2023.11.24

后市研判 (3-6个月)

本轮国内企业盈利基本见底,海外美债利率有所回落,市场对美联储暂停加息预期进一步上升,中美关系可能出现阶段性缓和;市场流动性环境改善、风险偏好提升、国内政策有望继续发力,国内权益市场仍有进一步向上修复的空间与动能;看好电子、医药生物、汽车、高端制造相关方向。

建议配置的行业

短期,看好电子、医药生物、汽车、高端制造以及新能源等方向,同时关注港股的反弹机会。中期配置来看,主线聚焦医药生物、人工智能新兴产业趋势和华为产业链相关方向。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2023-11-27 21: 03

2023-11-27 20: 45

2023-11-27 20: 45

2023-11-20 17: 24

2023-11-27 17: 23

2023-11-24 18: 15