股票市场长期回报的来源有三个部分:股息分红、盈利增长和估值变化。如果用一个公式来总结,则为股市长期回报率≈1.期间初始股息率+2.期间平均盈利增长率+3.期间市盈率变化。根据《共同基金常识》一书,从美国较长的时间经验来看,在某些时间阶段市盈率的变化非常剧烈,这也导致在相应阶段,估值变化可能是投资回报的决定因素。但拉长时间来看,例如从1927年至2009年年中,美国股市实际年化回报率为9.7%,而根据上述公式,股息率和盈利增长则分别贡献了4.2%,市盈率变化的贡献仅为1%。对于中国股市而言,在过去很长的一段时间,盈利增长是股市最为重要的回报来源;以大家熟悉的白酒行业为例,2003年12月31日-2022年12月31日期间,万得白酒指数涨幅接近93倍,年化涨幅约为27.0%。这背后核心的因素在于,2003年该指数样本中的上市公司净利润之和为10.97亿元,而到了2022年该数据升至1304.73亿元,增幅达到了118倍,可以说盈利增长是这一阶段白酒行业高收益的核心因素。风险提示:指数过往走势无法预示未来表现,仅供参考。这背后的逻辑也不难理解,在行业最初的爆发期以及前期的快速增长期,增长乃至增速的边际变化往往是大家最为关注的部分,也会是这个阶段决定投资回报的最为重要的因素。而当企业走向成熟稳定,行业增长到一个相对接近天花板的体量之后,此时分红则会成为投资回报的重要来源。对于中国的经济包括A股市场,过去的二十年是快速增长的二十年,通过快速的增长给股东带来可观的回报,也驱动着中国经济的马车快速向前,创造了跃升为全球第二大经济体的奇迹。

但是当行业从成长期步入成熟期,盈利增长也必将慢下来,这是经济发展的必然规律。如今的我们也在经历这一过程,即从过去的高速发展往未来的高质量发展阶段过渡。随着经济体量的增加和经济增长中枢的下移,很难再像过去有足够多的行业保持持续高速的增长,从A股市场来看,大家对此也产生了短期的不适应,从2021年开始,A股市场经受了较长时间的调整,对投资者的体验产生了一定影响。

但向未来看,股票市场真的无法再为大家赚到合理回报了么?我们不妨再回顾一下股市收益的基本来源。长期来看,股息率和盈利增长贡献了绝大部分收益,我们要重视股息带来的投资回报。A股过去20年的回报来源核心是盈利增长,但向未来看,股息收益的重要性将得到提升。从价值投资的角度来看:

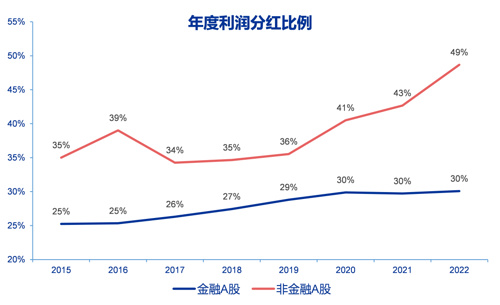

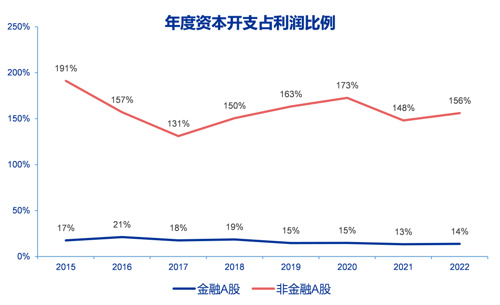

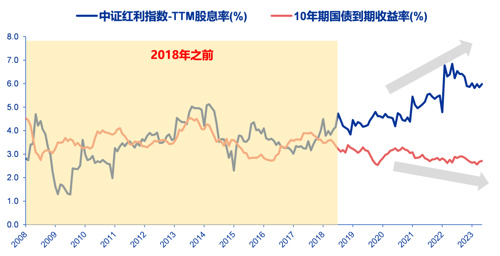

年化投资回报率 = ROE×(1-分红率) + (1/PE)×分红率在行业的高增长阶段,企业更加倾向于把利润用于扩大再生产,这种情况下分红率会比较低,对于很多成长性企业而言甚至不会分红,此时的年化投资回报率很大程度上取决于ROE水平。但随着规模的增加,达到增长天花板后企业扩大再生产的收益将显著降低,此时成熟的企业就会提高分红率,即把赚到的利润大部分用于分红,而此时的年化投资回报率就更看重估值和分红率。越来越多上市公司本就已经走在了不再盲目通过资本开支追求增长,而是更多通过提高分红比例提高资本回报的路上,这也为我们提供了更多稳定高股息品种的土壤。2015年来,非金融A股的年度利润分红比例从35%趋势性上行至2022年的49%,而同期企业资本开支占利润比例则从191%下行到2022年的156%。另一方面,经济增长中枢放缓也会带来无风险利率中枢下行。而在此背景下,部分传统企业凭借商业模式的稳定性,通过稳定分红带来的股息回报显得更为重要。在2018年前,中证红利指数的股息率和10年期国债利率呈现交错的走势,意味着红利品种只有阶段性占优,分红这部分的收益率有时还不如国债的无风险收益率。而如今随着市场的调整A股估值也到了较低的位置,而上市公司的分红意愿又进一步增强,这就导致股息率的不断走高。在2019年之后,两者的分化日益加大,截止到2023年11月30日,中证红利指数股息率为6.0% ,显著高于2.7%的十年期国债收益率,其在未来股票市场回报来源中的价值也会获得更多关注。此刻面对未来,我们或许应该乐观一些,回报的来源或许也会根据不同的市场阶段悄然发生变化。风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表原作者,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。