打开APP

市场分析

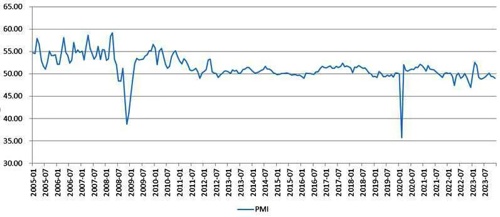

数据来源:国家统计局,九泰基金整理

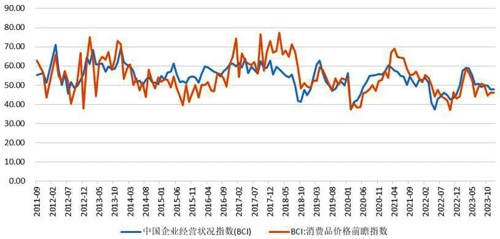

数据来源:国家统计局,九泰基金整理 数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理 数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

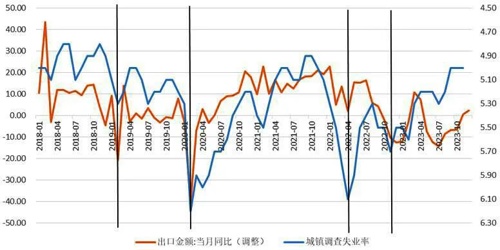

出口增速较好:12月出口同比增速2.5%。

数据来源:国家统计局,九泰基金整理

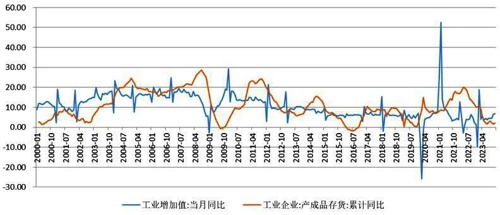

数据来源:国家统计局,九泰基金整理工业库存小幅补库:12月工业产业品库存累计同比为2.1%,增速相比上月上升0.4%。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

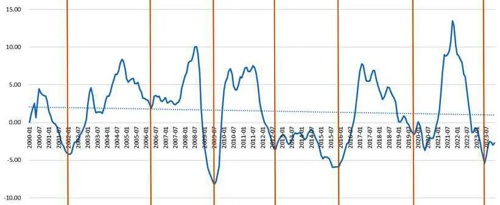

PPI同比增速继续小幅上升:12月PPI同比-2.7%,增速较上月上升0.3%。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

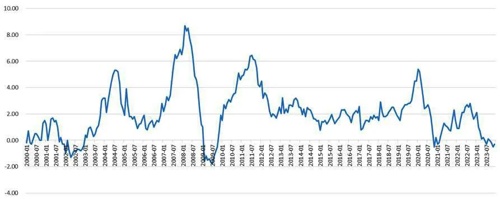

通缩担忧持续:12月CPI同比-0.3%,增速相对上月上升0.2%。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

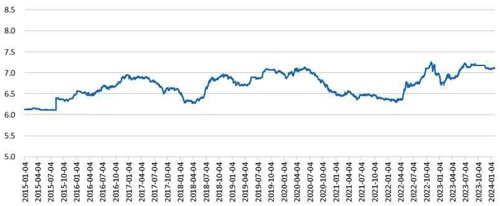

人民币近期有所升值:2022年4月至10月,在国内经济下行压力、国外美联储大幅收紧货币政策、美元指数快速上行的背景下,人民币较快贬值。2022年11至2023年1月,在疫情放开政策、稳增长政策以及美元指数下跌的作用下,人民币出现升值。2023年2月至6月,人民币震荡贬值。7月以来,人民币汇率有所企稳,略有升值。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

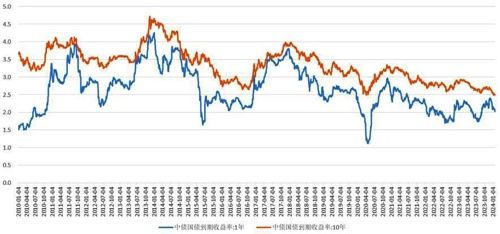

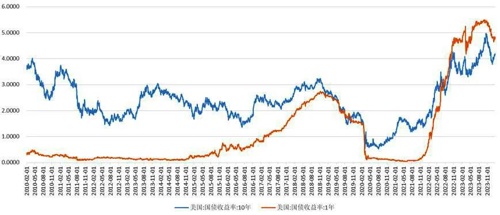

在通胀下行、美联储加息结束的作用下,10年期美债收益率下行。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

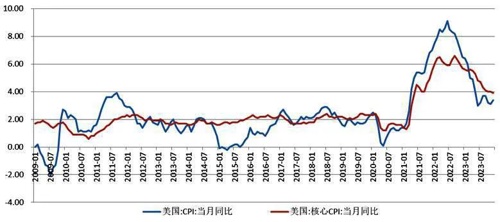

美国通胀高位下行但仍具粘性:12月美国CPI同比为3.4%,增速相比上月上升0.3%;核心CPI同比3.9%,增速相比上月下降0.1%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

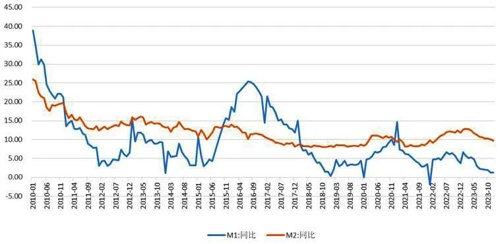

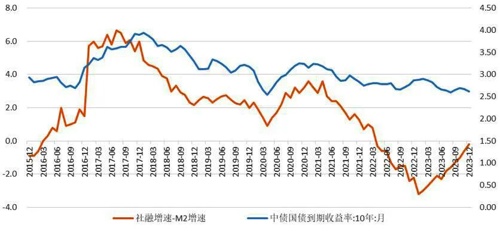

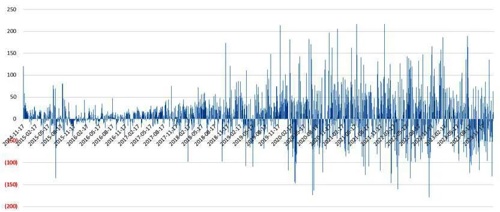

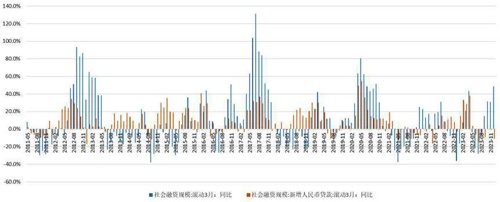

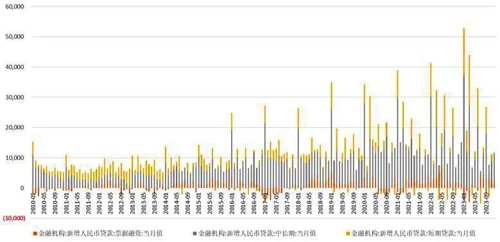

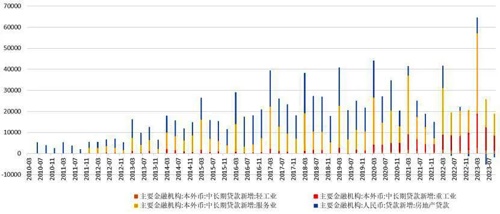

2023年1-3月:票据为负,说明贷款需求偏强。2023年4-6月:尽管中长期贷款继续保持较高增速,但总体贷款需求偏弱,票据大多为正,信用额度较为宽松。7月至今,票据大多为正,贷款需求走弱,信用额度较为宽松。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《基金产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2024-01-31 16: 02

2024-01-31 16: 01

2024-01-31 15: 59

2024-01-31 15: 50

2024-01-31 14: 51

2024-01-31 14: 51