打开APP

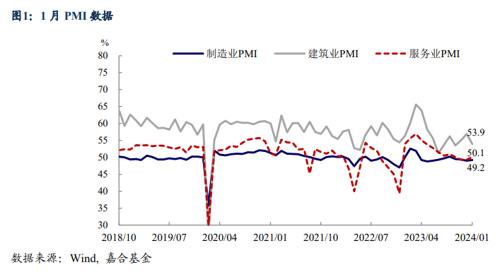

2024 年 1 月,中国制造业采购经理指数(PMI)录得 49.2%,较前值回升 0.2 个百分点;非制造业 PMI 录得 50.7%,较前值上升 0.3 个百分点,其中服务业 PMI 为 50.1%,重新回升至荣枯线以上,建筑业 PMI 回落 3.0 个百分点至 53.9%。

制造业PMI

制造业 PMI 小幅回升,景气水平有所改善。2024 年 1 月制造业 PMI 结束了去年年末连续三个月的回落态势,小幅回升至 49.2,显示经济景气水平有所改善。年初制造业 PMI的回升一定程度上释放积极信号,2024 年经济整体实现平稳开局,但经济动能不足,市场需求较弱依然是当前经济的核心问题,后续政策加码的迫切性较高。

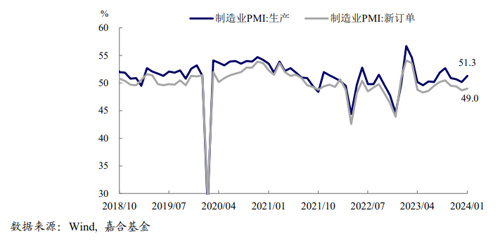

生产加速扩张,需求平稳修复。1 月 PMI 生产指数上升 1.1 个百分点至 51.3%,与高频数据相互印证,显示企业生产扩张较快,1 月粗钢生产,沥青、PTA 开工率等均有所回升。但整体来看,大多数工业相关指标处于历史同期中间水平,后续工业生产有较高上行空间,节奏或将加快。具体行业看,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、医药生产指数处于快速扩张趋势;而化工、橡胶塑料、非金属矿物制品等行业生产指数则处于荣枯线之下,韩各样生产活动趋缓。

相对于生产的快速扩张,需求端的修复稍显平缓。1 月 PMI 新订单指数回升 0.3 个百分点至 49.0%,内需修复节奏仍较为缓慢,但从结构上来看,部分行业已经出现利好信号,消费品行业新订单指数录得 50.3%,装备制造业、高技术制造业也分别录得 50.3%和 50.2%,均处于荣枯线以上,显示消费和制造业需求在稳步改善,2024 年整体经济修复力度值得期待。

新出口订单 PMI 回升,但外需压力仍大。1 月新出口订单指数回升 1.4 个点至 47.2%,海外市场景气有所改善。但是 2024 年外需压力仍大,全球在高利率的影响下需求不断收缩,虽然市场普遍预期美联储将于 3 月开始降息,但鉴于美国四季度强劲经济的支持以及近期通胀和新增非农的回升,美联储大概率会放缓降息进程,整体降息节奏也将延后,对全球经济来说压力仍大。

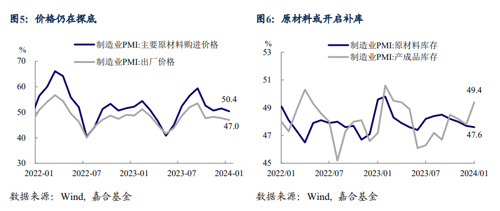

价格拖累依旧明显,上游原材料补库或已开始。1 月原材料购进价格、出厂价格指数分别下降 1.1、0.7 个百分点至 50.4、47.0。表明当前经济以及企业利润仍受价格端的拖累,内需不足掣肘经济修复动能,预计 1 月PPI、CPI 改善幅度有限。

而库存端,1 月 PMI 原材料库存、产成品库存走势分化,产成品库存延续回落态势,下降 0.1 个百分点至 47.6,但原材料库存却大幅上升 1.6 个百分点至 49.4,为去年 5 月以来的新高,这可能意味着前期因为大宗商品价格回落而导致的原材料去库存可能暂时将告一段落,但是否全面开启补库周期仍有待观察。

2024 年经济平稳开局,政策加码力度可期。整体来看,1 月制造业 PMI 修复高度虽然有限,但给 2024 年经济开了个好头,也使得市场信心得到安抚。预计 2024 年政策力度不小,年初财政、货币政策的前置特征明显,超预期降准,PSL 重启等均表明政策提振市场信心、发展经济的决心。往后看,货币政策上,降息、降准可期,结构性货币政策工具预计会接连推出,而政策性开发性金融工具、持续 PSL 的投放等准财政手段也值得期待。

非制造业PMI

非制造业景气度改善。1 月非制造业 PMI 录得 50.7%,较前值回升 0.3 个百分点,表明非制造业景气度与扩张步伐有所加快

服务业 PMI 重回扩张区间,市场信心乐观。1 月服务业商务活动指数为 50.1%,较上月回升 0.8 个百分点,在连续两月落至收缩区间后,本月服务业 PMI 再次回到荣枯线之上,受到春节前消费和出行高峰的影响较大,其中零售、道路运输、航空运输、餐饮等行业商务活动指数回升至扩张区间,而铁路运输、邮政、货币金融服务等行业 PMI 则均处于高位景气区间,业务总量快速上升。与此同时,服务业业务活动预期指数录得 59.3%,持续处于较高区间,表明随着春节假期的邻近,服务业企业对行业的恢复发展趋势和前景相当乐观。

建筑业 PMI 回落,受季节影响较大。1 月建筑业 PMI 较上月回落 3.0 个百分点至 53.9%,仍保持高位扩张,本月下行受季节影响较大,由于冬季的低温天气以及春节节假日的邻近,1、2 月通常为建筑业的施工淡季,但是建筑业整体向好趋势并没有改变,在前期增发国债的影响逐步显现,PSL 持续投放的背景下,建筑业有望得到持续改善。1 月建筑业业务活动预期指数录得 61.9,仍保持在高位扩张区间,显示出市场对建筑业未来发展态势仍相当乐观。

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2024-02-02 11: 22

2024-02-02 11: 21

2024-02-02 11: 20

2024-02-02 11: 14

2024-02-02 11: 13

2024-02-02 11: 12