打开APP

千呼万唤,房地产重磅政策出台,而且一下就是三个。

今日(5月17日,下同)中午,中国人民银行官网发布

《中国人民银行关于下调个人住房公积金贷款利率的通知》

《中国人民银行关于调整商业性个人住房贷款利率政策的通知》

《中国人民银行国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》

主要涉及个人房贷三方面的调整:

一、取消首套住房和二套住房商业性个人住房贷款利率政策下限。

按照因城施策原则,各城市自主确定是否设定商业性个人住房贷款利率下限及下限水平。

二、5月18日起,下调个人住房公积金贷款利率0.25个百分点。

三、首套房商贷最低首付比例调整为不低于15%,二套房商贷最低首付比例调整为不低于25%。

在此基础上,按照因城施策原则,各城市自主确定首套和二套住房商业性个人住房贷款最低首付款比例下限。

政策三箭齐发,放松力度之大超出市场预期。

受此重磅消息影响,午后房地产板块直线拉升。截至收盘,申万房地产指数大涨7.37%,107只成分股中逾20股涨停,仅4只下跌,板块全线爆发。

申万一级行业指数TOP10今日表现

20240517

数据来源:Wind

当很多小伙伴还在感叹今日暴涨时,其实房地产板块回暖已有一段时间。

自4月24日年内低点以来,截至今日,申万房地产板块在15个交易日里10涨5跌,上涨了28.3%,默默步入“技术性牛市”。

一方面,是地产政策大幅宽松。

自今年4月末政治局会议提出消化存量和优化增量的政策方向后,各地纷纷加大力度出台放松限购、鼓励“以旧换新”等举措。重要城市局部或者完全打开限购,也向市场持续注入了信心。加上今天的重磅消息,助推地产板块走强。

另一方面,近期房地产销售业绩在改善,降幅在收窄。

克尔瑞发布的2024年4月房地产市场报告显示,中国百强房企的销售业绩有所改善。

前100强房企操盘口径销售金额、权益金额分别达到10923.5亿元、8504.2亿元,降幅分别较3月收窄0.8和0.3个百分点;4月单月销售金额和权益销售分别录得3131.1亿元和2430.8亿元,降幅也较3月有所收窄。

而且从基本面上看,当前新房、二手房销售虽然未见显著复苏,但也未持续恶化。

房地产强势状态能否持续?

短期看,地产板块上涨能否延续,或主要取决于未来一段时间内政策出台的力度。

中长期看,楼市的真实复苏是房地产板块行情延续的重要条件。

2022年房地产政策宽松以来,地产板块约有4轮行情,均对应着利好政策的出现:

1)2022年3-4月,坚持租购并举,加快发展长租房市场,城区常住人口300万以下城市取消落户限制。

2)2022年8-9月,通过政策性银行专项借款方式推进“保交楼、稳民生”,五年期LPR下调15个BP。

3)2022年11月,房地产股权融资,信贷、债券、股权融资“三支箭”齐发力,央行降准25个BP。

4)2023年7-8月,延长“金融16条”中两项金融支持房地产融资政策期限,降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等。

今年4月政治局会议定调化风险+去库存后,各地出台政策频率有所加快。相较4月,5月地产政策密集,对购房人情绪修复和二级市场地产板块的情绪修复有一定积极作用。

受政策利好和5-6月房企推货增加双重影响,5-6月新房市场销量有望修复。加上今天央行等部门重要政策三连发,有望进一步提振市场需求。

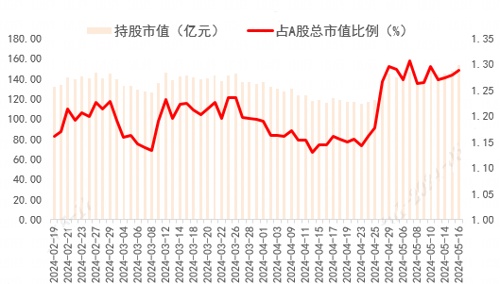

除此之外,外资对地产的配置也在今年4月25日开始明显增加。Wind数据显示,陆股通对房地产行业的持股市值从4月24日的116.86亿元提升到5月16日的154.2亿元,在A股的市值占比从1.16%提升到1.29%。

北向资金对房地产行业的持股情况

20240219-20240516

数据来源:Wind

从中长期看,地产板“低仓位+低估值+政策发力”使得地产板块到有望迎来基本面+市场情绪的双重修复。

政策端的支持和基本面的逐步企稳,加之地产板块估值和机构持仓较低,地产股或具备博弈空间。

问:普通投资者怎么布局?

目前市场普遍认为:

1、核心区域土储丰富、融资通道畅通、具备改善性产品塑造能力的房企,特别是龙头央国企房企的韧性和机会可能更大。

2、受益于“以旧换新”的二手中介公司、现金流稳定性强的物业企业和核心资产运营商等,也有望分得一杯羹。

3、同时也面临着楼市复苏不及预期、房企资金风险等困难。

另外,普通投资者不宜盲目追热点。如果确实看好这一板块、希望分享优质房企成长果实,找到合适的上市公司、给予一定的时间和耐心,更有望收获成功。

主要参考资料:

1、财通证券:4轮地产行情的启示20240512;

2、浙商证券:房地产:节后地方政策加速落地,带看热度有提升20240513;

3、海通国际:TOP100房企4月销售数据点评202405

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀

2024-05-17 19: 19

2024-05-20 18: 17

2024-05-20 19: 16

2024-05-23 11: 13

2024-05-23 11: 09

2024-03-27 11: 08