打开APP

中小盘投资价值如何?

相关政策作用下,中小市值成长弹性或更好

回顾历史数据,中信证券和招商证券的研究报告均指出,中小盘风格在特定时期占优的行情背后,核心因素是新兴产业的崛起与渗透率的快速提升。特别是在新技术爆发和新兴产业趋势形成之际,小盘股往往表现出色。一方面,新产业的股票多属于小盘股范畴;另一方面,新技术爆发和新兴产业蓬勃发展时,经济往往处于复苏周期,这样的宏观经济环境有利于小盘股表现突出。(资料来源:中信证券研究、招商研究,发布时间:2024.2.25)

而为了培育“专精特新”中小企业,我国持续推出扶持政策,激活发展动能。2024年《政府工作报告》中明确强调科技创新在推动产业发展、加速新型工业化进程中的作用。在此背景下,部分“专精特新”领域的中小企业和科技创新行业的中小盘股展现出了强大的成长潜力。

经济复苏+周期上行,中小盘风格有望迎来配置时机

从历史角度看,A股大小盘风格轮动存在周期性,切换周期约为4年,背后是多因素共同作用的结果。(注:相关数据仅为历史情况,未来市场也不是过去的简单重复,上述观点不是对证券价格的涨跌或市场走势做趋势性判断)

在宏观经济层面,当经济从低谷回升,进入复苏周期时,企业盈利开始增加,业绩表现回暖。在这个阶段,中小盘股大多可能具有更强的业绩和估值弹性,有望在经济复苏和基本面改善的周期中表现更加出色。

市场流动性层面,随着央行释放流动性,放松银根以刺激经济复苏,市场资金将更加充裕。由于小盘股的业绩和估值弹性较大,它们更容易受到市场资金的青睐,从而推动价格上涨,形成中小盘股行情。

从上述两个维度来看,并结合当前国内经济延续弱复苏、市场流动性改善以及以人工智能(AI)为代表的新兴产业持续上行的背景,弹性更大的中小盘股或迎配置机会。

聊到这里,我们也不得不正视一个市场现象:尽管中小盘股因经济复苏、流动性改善及新兴产业上行等因素在相应阶段得到市场青睐,但部分投资者对其仍持有某种程度的误解。这种误解似乎源于一种非正式判断公式:

中小市值=弱的?差的?不太稳定、安全的?

这种刻板印象在一定程度上影响了投资者对中小盘股的正确认识,尤其是在今年监管层提高退市指标的背景下,部分投资者的误解更是有所加剧:即“退市规则”修改主要是针对小盘股。但这一误解也在证监会随后的明确表态中得到了澄清:“本次退市指标调整旨在加大力度出清“僵尸空壳”、“害群之马”,并非针对小盘股”。

随着这一官方声音的释放,相关市场指数应声反弹。

买中小盘≠“炒小、炒差”

进一步分析历史A股退市数据,我们可以发现,退市逻辑并非如人们误认为的“市值大即安全”。

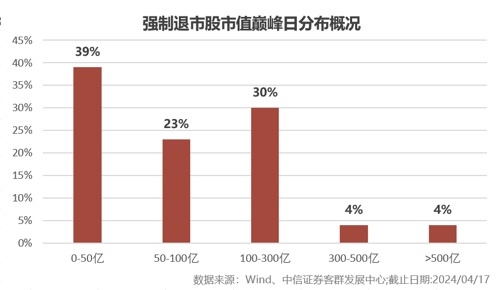

中信证券统计数据显示,1999年至2024年4月末,A股强制退市(不包括因转板上市、被吸收合并、主动退市等原因终止上市的企业)企业合计203家。其中巅峰市值在50亿以下的小市值股票数量占比39%,但市值300亿以上的大盘股也面临经营不善等原因强制退市的风险。

资料来源:中信证券客群发展中心;数据截至2024年4月17日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

可见,强制退市的风险并非独属于小市值股票,退市情况并不与市值直接挂钩。

当下中小市值企业整体“成色”如何

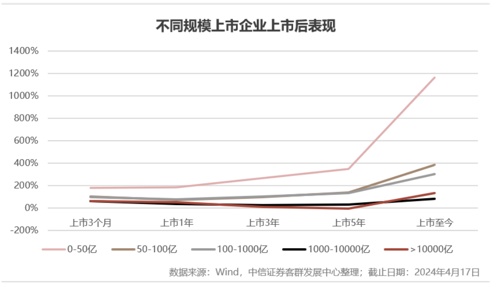

结合历史数据来看,中信证券分析了不同规模上市满5年的公司样本表现,发现其中规模在50亿元以下的公司,上市1年、3年、5年的涨幅分别达180%、267%和349%,而将时间再度拉长至今年4月,这些公司的平均涨幅则达到了1170%。与此对应的,上市首日市值在1000-1万亿、1万亿以上的公司,股价表现则相对平稳。

资料来源:中信证券客群发展中心;数据截至2024年4月17日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

估值面上,截至10月23日,中证1000、国证2000的市盈率PE(TTM)对应的10年分位点均低于沪深300指数以及上证50指数对应的10年分位点。相较大盘指数来看,中小盘指数估值仍处于相对低位。

数据来源:Wind;数据截至2024年10月23日。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

“逆向布局“的思路是否可行?

2024-11-04 16: 43

2024-11-08 22: 42

2024-11-06 19: 42

2024-11-08 22: 55

2024-11-08 22: 54

2024-10-31 19: 17