2024年的最后一个月,A股风格切换,题材炒作逐步歇火,大盘、红利风格回归,期待的跨年行情没有出现。国内政策发布进入了平淡期。不过A股的托底力量还在,12月市场总体呈现出上攻乏力、下行有限的格局。根据我们的情绪模型,短期情绪中枢持续下降,中期情绪11月中旬进入过热区域后开始下行,12月末下行走缓,但是否能上行还需要观察,长期情绪仍在区间震荡,没有下行破位就是好消息。

全年来看,大盘价值风格遥遥领先,宽基指数中,科创50涨幅领先,上证50、沪深300、创业板指伯仲之间,中小盘风格的中证2000、中证1000相对落后。

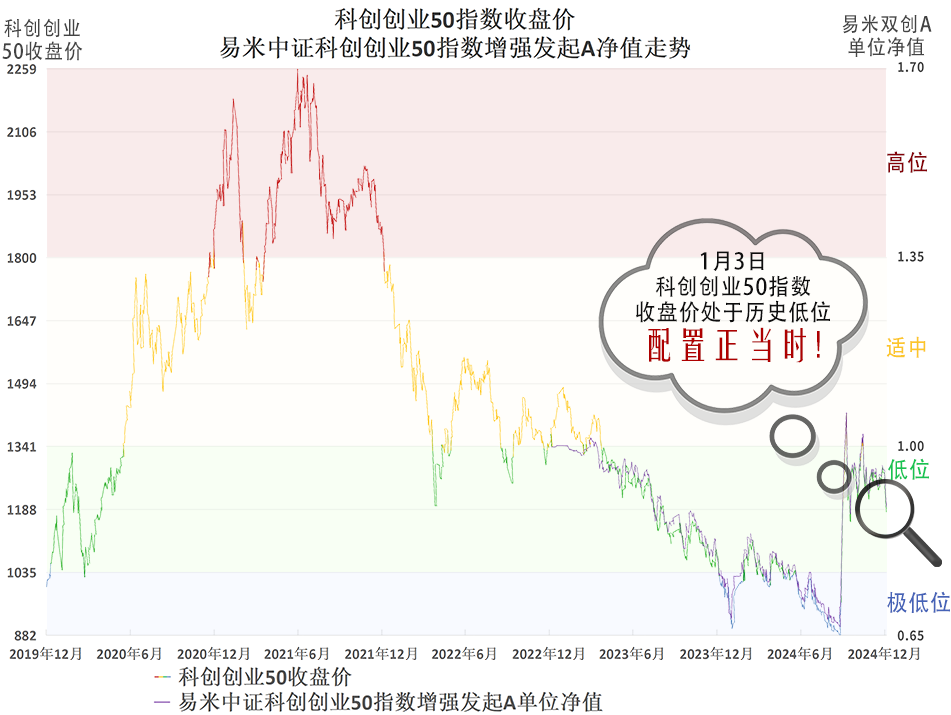

双创50,12月收跌1.48%,年度上涨约13.6%,924行情贡献了大部分收益。覆盖的投资链条中,人工智能、芯片、电池、消费电子贡献了正收益,大医药板块、光伏大幅拖累指数。跨年的这波调整,科创板块受到的抛压比较大,双创50指数也受到了影响,不过从情绪上看,指数情绪并未下降,尽管目前还处于11月以来的下降通道中,但斜率已经开始放缓,并且相比其他指数仍有绝对优势。接下来A股新一轮主线行情启动,关注三个变量,一是川普正式上任后,竞选时的对华相关的“口号”是否会兑现,以及兑现的程度,二看国内政策的应对,三看今年政策推出后,实体经济的恢复情况。核心变量是政策刺激和经济指标。如果符合或超越预期,那股市会在经济真正好转前开始启动。双创50指数成份契合“新质生产力”,获益于政策支持、降息周期以及市场风险偏好提升,中长期仍看好,短期调整就是买入时机。