打开APP

权益观市

7月中旬以来,在新一轮供给侧调控驱动下,权益市场交投情绪显著回暖;以上证指数、沪深300指数、创业板指为代表的主流宽基指数获得向上支撑,并在盘中突破年内新高。然而随着近期政治局会议与中美会谈结果集中落地,市场进入政策观察期,情绪有所降温,市场经历阶段性调整。当下,在利好充分消化,新信号尚未释放之际,如何前瞻未来权益投资方向?

华泰证券资管权益团队研究认为:市场回调符合预期,但积极因素正在积累。短期观点转为谨慎,长期依然坚定看好权益市场中枢上行。具体可从以下几方面阐释——

宏观向好:海内外环境均趋于缓和

• 海外方面,伴随特朗普与多国逐步达成贸易协定,关税扰动逐步降温,叠加美国基本面维持韧性+二季度企业盈利数据表现较好+ AI逻辑提振,美国市场情绪持续修复,美股突破前高。同时,中美谈判期有望再延长3个月,美联储降息时点也不再是主要矛盾,总体看,三季度有望继续处于外部风险的缓和期。

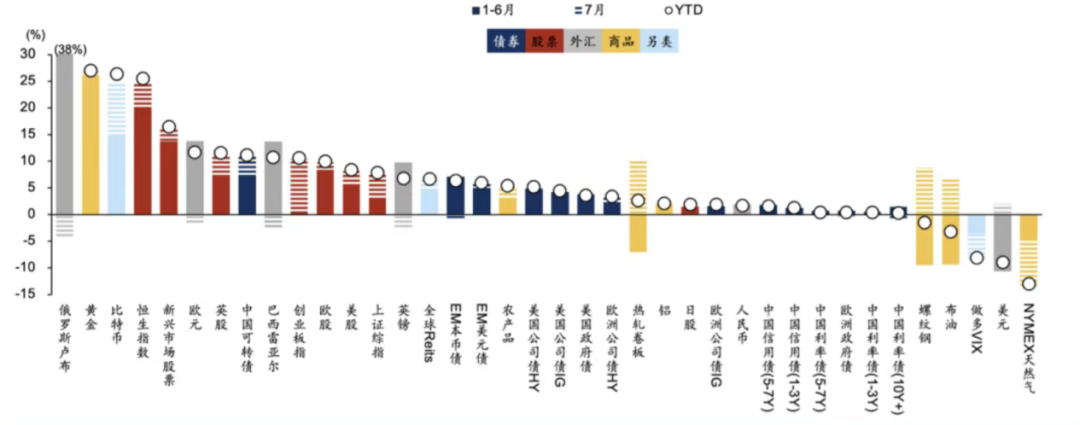

全球大类资产今年以来表现

(资料来源:Wind,华泰证券,《预期“折返跑”下的资产配置应对》,2025年8月4日)

• 国内方面,关税冲击好于预期,7月底政治局会议对全年经济总体定调略偏积极,货币政策转向中性,对地产着墨也不多,政策着眼于结构性纠偏,刺激消费与发展科技仍是重中之重,供给侧调控限于“无序竞争”行业而谨慎避免扩大化。

经济释压:供给侧改革颇有成效

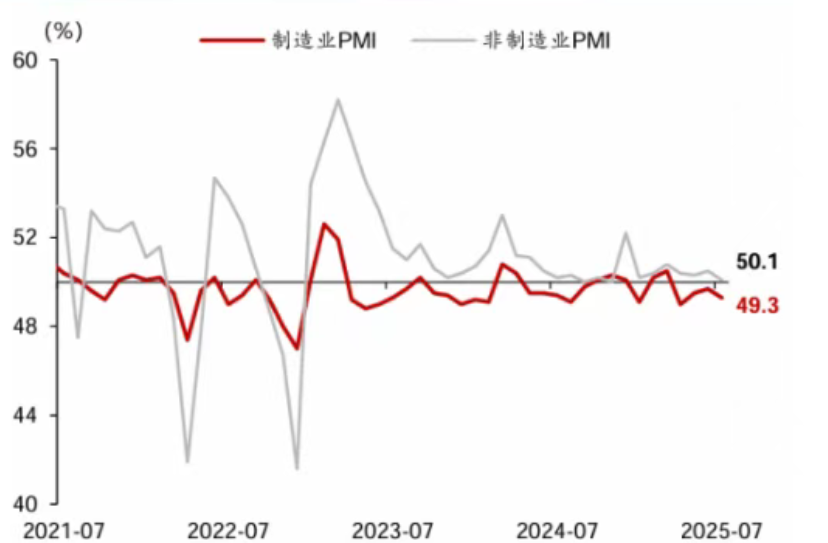

制造业·温和回落,价格修复

7月内外需均边际承压,制造业PMI如期回落。一些积极的点更值得关注,一是“反内卷”对价格指标提振明显,上游煤炭、钢铁、有色等行业景气修复,同时企业整体经营活动信心也有所提振;二是出口订单下行幅度好于预期,全球关税不确定性消退+欧美经济动能保持韧性是主要原因。往后展望,三季度仍处于外部风险的缓和期,内部结构性支持政策也将继续发力,虽然需求端面临波折、但预计下行压力可控。

7月份制造业PMI回落

(图片来源:Wind,华泰证券,《宏观:7月PMI-“反内卷”效果初现》,2025年8月1日)

服务业·暑期带动出行与文娱

7月服务业PMI基本持平。暑期对出行链和文体娱乐产业有显著拉动,但餐饮回升幅度仍弱于季节性,“外卖战”及商务宴请是可能的拖累项。生产性服务业则保持平稳,互联网行业高景气略有回落。

建筑业·土建强于房建是常态

7月建筑业景气度普遍回落,主要受极端天气停工及上季末冲量影响。近期雅江水电站等重大工程推进具有信号意义,预计下半年基建强度有保障,有助于量价平衡尚未达成,还需时间磨底的地产形成对冲。

市场前瞻:A股走强逻辑仍在

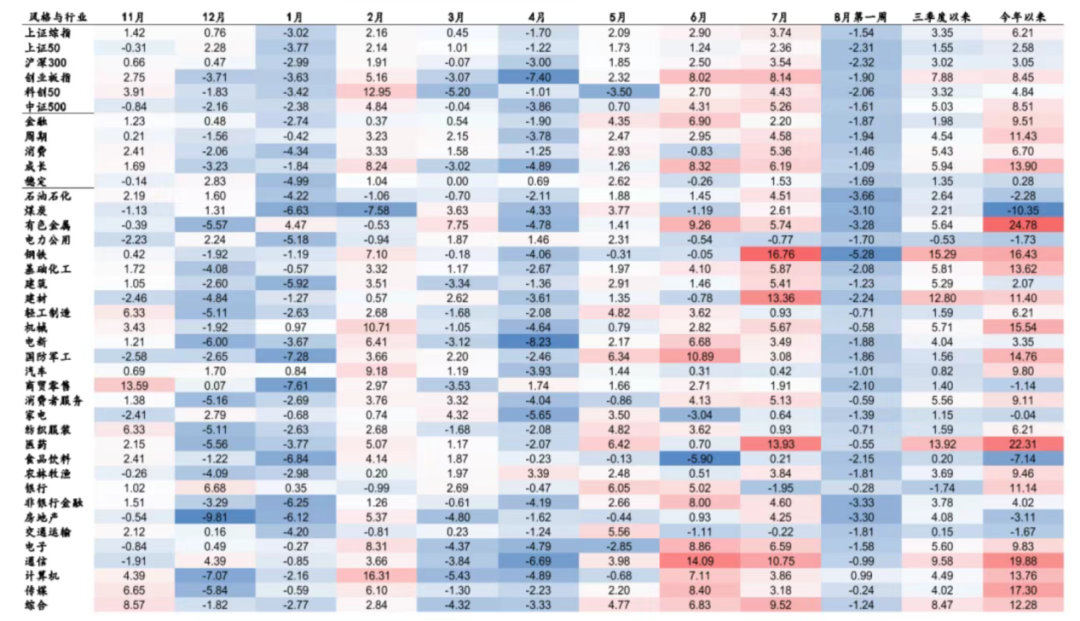

结合近日A股表现,对以上观点形成有力支撑:主流股指在经历调整后,再度反攻,展现强劲势头。

8月第一周,市场震荡下行

(图片来源:Wind,华泰证券,《A股策略:“超级周”打开结构调整空间》,2025年8月4日)

整体来看,供给侧改革交易迅速填平上游原材料板块估值洼地需更为谨慎;但拉长看我们依然坚定看好权益市场中枢上行,核心理由包括:

◈产能&债务周期行至末端;

◈地产财富收缩效应正逐步让位于资产替代效应;

◈固收利率全面“1”时代,存款趋势性搬家;

◈外需服务业回落但制造业动能上行,总体仍有韧性。

A股走向依然有较强的支撑,而从布局角度出发,则要深入挖掘短期波动中的长期机会——个股重于指数,高位谨慎,低位布局。

风险提示:本文中涉及的观点和判断仅代表华泰证券(上海)资产管理有限公司当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文内容仅供参考,不构成任何投资建议。投资有风险,入市须谨慎。

2025-08-10 17: 04

2025-08-04 17: 38

2025-07-28 20: 30

2025-07-24 20: 27

2025-07-28 19: 56

2025-07-17 17: 10