投资前,我们会被要求先做风险测评,通过一系列问题的回答,鉴别出我们属于保守派、稳健派还是进取派,然后再根据不同的风险属性,建议投资适合的基金种类。这样的做法,主要是为了保护投资者,实现基金产品风险收益特征与投资者相互匹配,实现“量体裁衣”。

但是,在现实投资中,很多小伙伴总是经不住市场的诱惑与恐吓,在市场高涨中选择权益基金,在市场低迷时选择固收产品。这种风格的漂移,就是典型的追涨杀跌,择时心态。

那么,有没有其他的选基方式呢?有!

其实,在投资过程中还有另一种资产配置的方式,即以“时间为尺度”,根据投资资金可投资时间的不同,选择不同的品种。

为什么可以“以时间为尺度”呢?因为,从历史数据看,投资时间、基金波动性和基金最终收益具有较大相关性。

权益基金:典型的高波动高预期收益产品。但是,这种高波动更多的是一种短期的高波动。长期的投资才能够运用时间换空间,熨平波动褶皱。

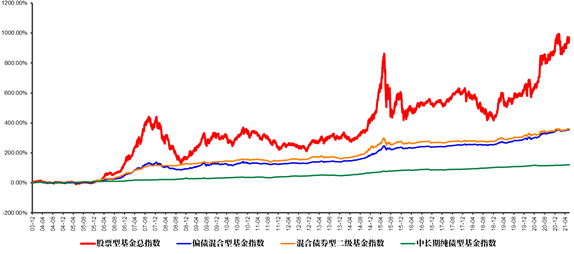

WIND数据显示,截至6月24日,股票型基金总指数,自基日(2003年12月31日)以来,累计上涨969.07%,年化回报率为14.97%。

所以,如果你具备一定的风险承受能力,且投资时间足够长,比如三年以上,那么选择一只好的权益基金可能是更优的选择。

“固收+”基金:如果评选今年最火基金,“固收+”策略基金一定入选。这类基金以“固收”资产打底,“+”的部分可以是新股、定增、可转债、二级股票等等。这类基金进可攻、退可守,适合中长期理财。其代表的基金类型为偏债混合基金和二级债基。

WIND数据显示,截至6月24日,偏债混合型基金指数、混合债券型二级基金指数自2003年12月31日基日以来,累计上涨356.27%(年化回报率为9.35%)和360.66%(年化回报率为9.41%)

“固收+”策略基金,波动相比权益基金更小。如果具有一定的风险承受能力,投资时间在1—3年期间,选择“固收+”策略基金是一个比较好的选择。

债券基金:这里的债券基金,主要是指纯债基金、中短债基金等完全投资固收市场基金。作为基金类型中较为稳健的一类,从年度数据上看,2004年—2020年的17年间,中长期纯债型基金指数年度数据均为正,走势相对稳健。当然,稳健的代价是收益低于权益和“固收+”基金。

根据WIND数据显示,截至6月24日,中长期纯债型基金指数自基日(2003年12月31日)以来累计收益为121.02%,年化回报率为4.78%。

以纯债基金为代表的债券基金,走势波动较小,适合对本金安全性要求较高,投资期限在一年以内的投资者进行理财投资。

此外,随时要用的钱,比如下个月的房贷,明天的午餐都可以考虑放在宝宝类的货币基金中,随时消费随时变现。

最后,我们再来看看上述指数的走势图,可以更加直观的感受到,不同基金类型的波动、收益与时间的关系。

(数据来源:wind 2003.12.31-2021.6.24 指数过往表现不代表未来表现,不作为收益保证或者投资建议;所引用指数在特定期间的收益率表现不能代表我公司旗下基金现在或未来的收益表现。)

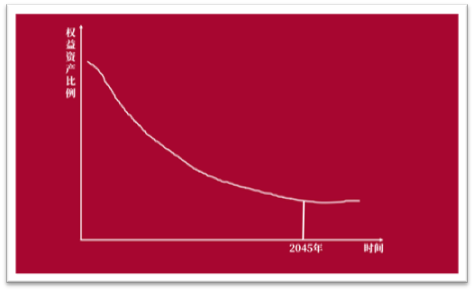

其实,以“时间为尺度”进行投资并非小金的独创,而是一个非常成熟的策略。比如,养老目标日期基金就是典型的以“时间为尺度”进行资产分配的例子。

比如某只养老目标日期基金为XXXX养老目标日期2045混合基金。那么,这只基金在成立之初,就会配置较高的权益品种,随着时间的推移,权益品种的配置比例会越来越少,固收品种的配置越来越多,慢慢的从相对进取的风格转为稳健甚至保守的风格。

(小金自己画的权益资产配置比例示意图)

每一类不同的基金都有自己的最佳投资期限。如果将短期的钱投资权益基金,就会承受巨大的波动,甚至损失;而将长期的钱投资固收产品,可能会错失收益。

基民在投资前,首先要对各类基金品种的风险收益属性有清晰的认知和坚定的信念,然后才能按照不同资金的流动性需求,投资不同的产品,实现投资的最佳性价比。

风险提示:指数过往表现不代表未来表现,不作为收益保证或者投资建议;所引用指数在特定期间的收益率表现不能代表我公司旗下基金现在或未来的收益表现。

本资料所引用的观点、分析及预测是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2021-09-30 18: 51

2021-09-30 17: 56

2021-09-27 22: 30

2021-09-29 11: 23

2021-09-29 18: 18

2021-09-29 20: 47