编者按:近期,基金四季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

随着中长期管理业绩不断释放,嘉实基金成长赛道投资总监姚志鹏的市场关注度一路提升。

作为一名择股型选手,实业出身的姚志鹏尤为擅长对企业价值的微观判断。他曾挖掘过多只十倍乃至百倍的牛股,不仅有着“金手指”之称,也是“宁组合”的最早掘金者。

姚志鹏的长周期投资能力十分突出,他会先找行业趋势,确定未来5-10年的重要方向,然后耐心等待,等待行业成功,等到最重要的公司出现。因此,以产业投资视角,寻找景气度上行产业中具备先锋优势的上市公司,成为姚志鹏及其团队的核心策略。

姚志鹏再看好一个行业,都不会集中押注。在他看来,任何一个单一行业的风险都是巨大的,风险没有发生的时候,永远要预防。因此,他管理的组合往往会围绕6~7个核心赛道进行配置。

刚刚披露的2021年基金四季报显示,跟前三季度一样,姚志鹏管理的产品在去年底时依然整体保持90%以上的较高仓位水平。

持仓组合方面,姚志鹏去年四季度在重点配置新能源汽车行业的同时,对信息化、消费等方向也有布局。

姚志鹏在长达2000多字的四季报中阐述了看好新硬件终端汽车行业电动化和电子化的产业趋势,数字化转型的企业革新机遇,以及“Z时代”引领的新消费趋势,以及在这个背景下,各个行业之中具备全球竞争力的先锋企业。

其中,他对智能汽车方向着墨颇多。在他看来随着全球智能汽车新产业周期的启动,供给端创造的新需求可能会持续超预期。随着芯片短缺的问题的逐步改善,作为新科技终端的智能汽车的中长期产业力量,将会得到更大的体现。短期看,整车和资源端存在一定的泡沫,因此围绕着各环节的核心龙头企业仍然是中期重要的配置方向。

本期【调仓风向标】,基金君将为大家详解嘉实基金姚志鹏的四季报及调仓变化。

7只基金重仓23只个股

全年保持高仓位运作

作为一名有着“金手指”之称的择股型选手,姚志鹏不仅曾挖掘过多只十倍票,其管理的多只产品几年来也表现强劲。以他管理时间最长的嘉实智能汽车为例,该基金自成立以来累计回报超过324%,任职回报超290%,年化回报26.8%,位居同类前五;过去三年、五年的累计收益也均位居同类前10%-5%分位。

截至去年底时,姚志鹏在管公募基金规模进一步提升,逼近310亿元。其中,嘉实新能源新材料由三季度末的67.49亿增至77.01亿,单季度增加近10亿,嘉实智能汽车单季度规模增加超5亿。

姚志鹏在管基金一览

姚志鹏算得上第一批挖掘和介入“宁组合”的基金经理。在他管理的组合中,有些重仓股是跟踪很久且很早就重仓。过去几年,组合就靠七八个公司创造了最大的回报,每个公司都是好几倍涨幅。

比如,2016年二季度,阳光电源初次出现在姚志鹏管理产品的前十大重仓股中;2017年又重仓了恩捷股份、汇川技术;2018年找到了亿纬锂能、捷佳伟创、天赐材料;2019年进一步判断出宁德时代能突破万亿市值,均显著领先于市场。

实际上,直到现在,宁德时代、恩捷股份、天赐材料等主要个股还在其多只产品的前十大重仓股中现身。不过,除了核心个股,其余重仓股会在不同产品中交叉出现。姚志鹏也会根据市场的不同阶段特点,对重仓股名单进行适度调整。

以刚刚发布的基金四季报为例,截至去年底,姚志鹏管理的7只基金前十大重仓股合计只有23只个股。其中,宁德时代、璞泰来、天奈科技、嘉元科技、新宙邦、恩捷股份、天赐材料、立讯精密、恒力石化和星宇股份等11只重仓股合计持股占比为41.75%。与上期相比,璞泰莱、恩捷股份、立讯精密和星宇股份的持股占比出现上升,其余有所下降。

具体到单只基金,在嘉实智能汽车前十大重仓股中,广汽集团和深信服淡出前十大重仓股,新增恩捷股份和立讯精密,其余8只个股只是持股数量有所变化。比如宁德时代、天奈科技出现减持,璞泰来、嘉元科技、天赐材料进行增持,科达利、新宙邦和星宇股份持股不变;

嘉实智能汽车去年四季度末前十大重仓股

在嘉实新能源新材料前十大重仓股中,恒力石化、洛阳钼业淡出,新增恩捷股份和方大炭素,其余只是持股数量变化。比如宁德时代、嘉元科技减持,璞泰来、天赐材料、星宇股份增持,扬农化工、新宙邦、天奈科技持股不变。

嘉实新能源新材料去年四季度末前十大重仓股

值得一提的是,据刚刚披露的2021年基金四季报显示,姚志鹏管理的产品去年底时股票仓位多保持在90%以上,可以说全年都保持了高仓位运作。

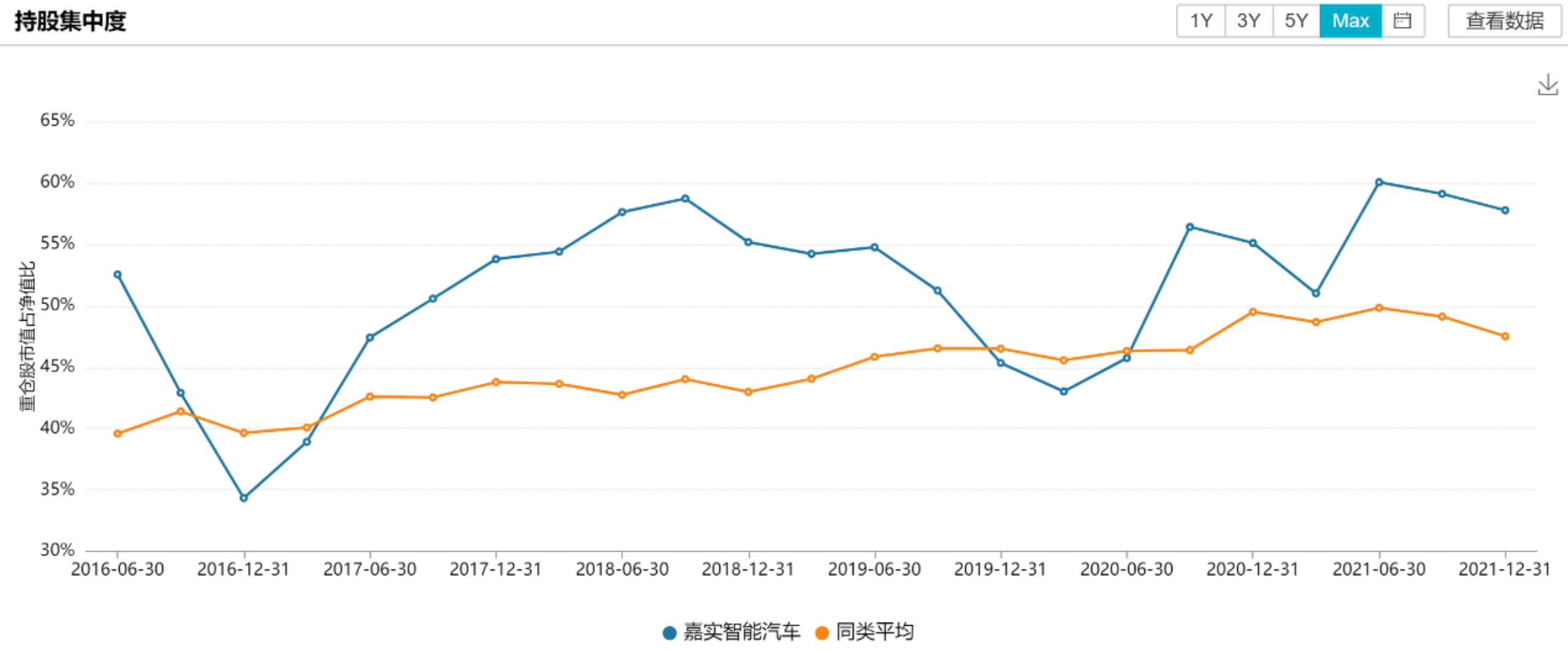

此外,从持股集中度来看,近两个季度,尽管略有下降,但整体仍高于同类平均水平20个百分点左右。

优质核心技术企业将是时代的“必答题”

看好汽车智能化、数字化转型及新消费趋势

在四季报中,姚志鹏用2000多字阐述了看好新硬件终端汽车行业电动化和电子化的产业趋势,数字化转型的企业革新机遇,以及Z时代引领的新消费趋势,以及在这个背景下,各个行业之中具备全球竞争力的先锋企业。

他表示,每次重大的投资的背后,都与时代背景和相对应的产业趋势息息相关。在我们的理解之中,什么是中国经济的必答题而什么是选答题,会显得非常重要,而这也是投资中最重要的时代背景和产业线索。

姚志鹏认为,什么是“必答题”,本质是中国经济发展需要更倚重于什么样的产业。中国的要素成本随着人口结构的趋势性上升,应该会是未来较长时间的趋势,同时国际形势的变化使得技术输入和学习的难度在明显加大。在这样的时代背景之下,真正掌握核心技术,具备较强竞争力,有希望在国际舞台上扮演更重要角色的优秀企业,将是时代的“必答题”。过去依靠地产周期的繁荣,依靠内部利益再分配的模式,形成的这批企业,可能会成为目前阶段的“选答题”。

在他看来,产业发展周期如果能和时代的背景相结合,往往会酝酿出大级别的机会,上一个5年的茅指数,和再往前推一个5年的互联网资产,都是时代趋势之下的微观缩影和体现。每一个企业和行业都有自身生命周期的最佳时刻,所有的企业都会经历初创期、成长期,也都会进入成熟期和衰落期。因此,客观的投资要跟随产业的发展趋势,在企业最好的发展阶段投资。

在四季报中,姚志鹏对于汽车电动化和电子化着墨颇多。

他表示,随着2021年的演绎和演进,顺应时代趋势、具备全球竞争力的“宁组合”已经成为新的时代共识。但不可避免的是随着共识度的提升,预期是否过度反应的担忧声音也在持续的增加,特别是在前期累积了较大涨幅,且业绩相对真空期的阶段。但从各个新兴产业发展的历史来看,渗透率突破15%以后,都是以较快的速度完成70%以上甚至全面渗透的过程,而且极少有新兴产业在渗透率20%附近见顶。

“我们认为,市场的预期和反馈,最终也还是要回归到产业发展的本质,一方面,由产业趋势决定的底层斜率仍在加速上行阶段,另一方面,板块中游龙头的动态估值处在历史上的合理甚至偏低区间,短期情绪指标等也在明显的低位。我们依然强调,随着全球智能汽车新产业周期的启动,供给端创造的新需求可能会持续超预期。随着芯片短缺的问题的逐步改善,作为新科技终端的智能汽车的中长期产业力量,将会得到更大的体现。短期看,整车和资源端存在一定的泡沫,因此围绕着各环节的核心龙头企业仍然是中期重要的配置方向。这样一个大江大河的大时代,必将诞生一批具备全球竞争力的的先锋企业。”

对于企业数字化转型,姚志鹏认为,随着传统互联网平台逐步变成基础设施,全社会的效率将进一步提升。同时随着企业级的信息化改造和数字化转型,未来企业端的数据产生和变现将成为中长期重要的科技动力,围绕着疫情之后企业的数字化转型,包括移动办公,信息安全,工业软件等信息化方向将成为和智能汽车同样重要的产业方向。尤其是疫情之后越来越多的网络会议,协同办公,数据也越来越存储在云端,数字化转型会带来信息产业的长期繁荣。

另据姚志鹏表示,随着 Z 时代的崛起,新的消费趋势值得关注。“2019年我们提出Z时代消费是未来重要的消费趋势后,已经见证了电子烟、医美、国潮化妆品、运动休闲等产业的爆发,展望未来,Z时代的消费具备实用主义、迭代快、民族自信等特征,其中部分特征非常类似于日本的90年代以后的消费特征。因此未来消费的投资可能会告别过去数年的所谓消费升级的逻辑,而是更关注边际变化,更加快速应对 Z 时代的消费机遇。”

此外,姚志鹏认为,随着基因治疗等新的技术的发展,生物医药也迎来越来越多的机遇,但是如同新消费一样,这些领域目前仍然面临着拥挤的赛道和过去几年过度扩张的估值压力。同时随着中国医药医疗政策 越来越注重公平,很多模仿类的企业的超额利润会被快速压缩,未来盈利前景可能大幅压缩,未来只有少数具备全球首创能力的医药医疗企业具备较大的市值扩张空间。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-01-25 18: 28

2022-01-25 18: 25

2022-01-25 17: 27

2022-01-25 15: 18

2022-01-24 23: 01

2022-01-24 17: 18