一、市场回顾

上周,国内多地疫情再起,原地过节对中秋消费产生影响,但8月进出口数据保持增长,为“稳经济”提供强力支撑;货币政策上,央行外汇降准有利于保持人民币汇率的稳定性。海外方面,美国决定延长301关税,中美贸易摩擦仍未解除,但欧洲因能源短缺出现的工业品进口需求,以及 “一带一路”所带来的贸易将有所上升。

市场方面,上周A股小幅反弹,成交保持在8000亿元以上,行业涨多跌少,房地产涨幅居首,其次为煤炭、航空、有色、电力、石油化工等,农林牧渔、消费等有一定的跌幅。风格上看小市值股票表现相对较好。基差方面,主要股指贴水幅度有所收敛,其中沪深300指数走向平水,中证500指数贴水幅度缩小至2%左右,中证1000指数接近平水。

港股弱市依旧并奔向3月低点,推动港股下跌的诸多因素未有改观,电信、房地产、能源和耐用品消费等板块表现相对较强。美股超跌反弹,在8月CPI数据出炉前市场情绪偏乐观。

大宗商品市场方面,全球需求放缓,国际油价继续震荡下跌,LME金属处于跌后震荡阶段,波动率降低,镍、铅和铜反弹幅度较大,其他工业品中橡胶跌幅较大;农产品方面,玉米延续涨势,小麦、白糖价格开始走高。国内商品呈分化走势,工业品中有色和化工板块震荡走高,黑色板块表现较弱,农产品中仅有软商和玉米较强。

总体上看,上周股票市场反弹、商品市场分化,波动率有所提高,中基私募50指数的股票多头策略获得盈利,CTA及衍生品策略基本持平,对冲策略小幅亏损。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、中性策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,中性策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

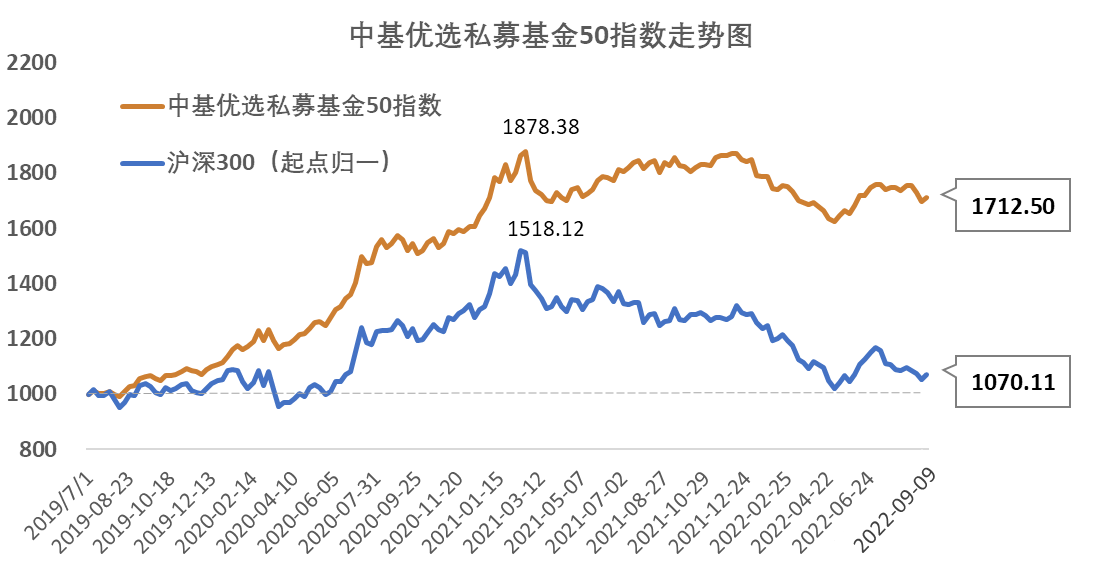

中基私募50指数在2022年9月9日当周收于1712.50点,较9月2日当周上涨0.98%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2022年9月9日)

(二)成份表现

上周,中基私募50指数上涨0.98%,股票多头策略贡献了1.02%,对冲策略、CTA及衍生品策略分别亏损0.03%和0.01%。

上周50支成份基金中有36支盈利,从统计指标上看,三类策略中除对冲策略外,其他两类策略的盈亏分布相对均衡一些。

三、中基优选私募基金50稳健型指数

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

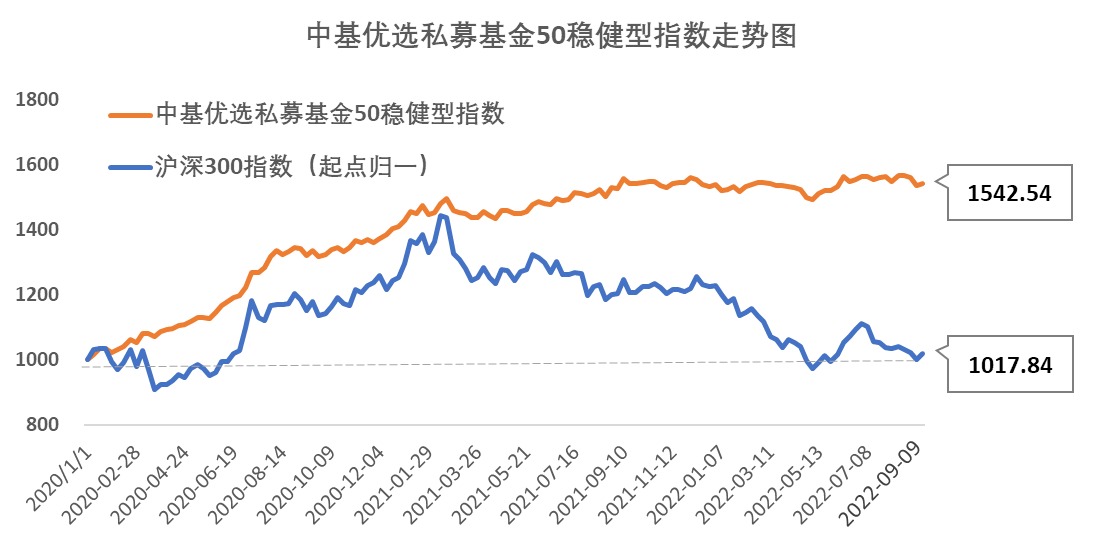

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2022年9月9日当周收于1542.54点,较9月2日当周上涨0.47%。

中基私募50稳健型指数能够在最近一年取得正收益1.07%,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2022年9月9日)

(二)成份表现

上周,中基私募50稳健型指数上涨0.47%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献亏损0.07%,经均衡配置的股票多头策略贡献了0.55%,CTA及衍生品策略亏损0.01%。

二级策略上看,对冲策略下多数子策略盈利,其中基本面量化对冲策略盈利最多,随后是中频alpha策略;股票多头策略下全部子策略盈利,其中另类策略拔得头筹,其次为量化指增策略;CTA及衍生品策略下的量价中长期策略表现较好。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任

2022-09-17 17: 34

2022-08-19 19: 22

2022-08-12 18: 53

2022-08-05 20: 36

2022-07-29 15: 13

2022-07-29 15: 13