打开APP

编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

前八月,A股市场在2月触底迎来反弹后,在5月下旬再度开启震荡下跌模式。在中秋节后,上证指数跌破2700点点,下探至2689点,创下年内新低。受市场震荡影响,公募基金业绩表现欠佳,基金分红不敌往年。根据私募排排网数据显示,上半年公募基金分红总金额约为892.04亿元。与2023年同期相比,虽然分红的基金数量和次数有所增加,但分红总金额略有下降。

但即便在这样的情况下,依然有一批基金经理进行了分红,给基民带来真金白银的反馈。

本期数说人物将为大家介绍上半年大手笔分红的基金经理之一——交银施罗德基金王艺伟,解析她的投资理念与框架,并分享她对后市的研判,以飨读者。

王艺伟,北京大学经济学硕士,吉林大学经济学学士、理学学士。2012年至2014年任光大证券研究所宏观分析师。2014年加入交银施罗德基金,历任研究部研究员、助理总经理、固定收益部基金经理助理、基金经理。在研究员初期,王艺伟主要覆盖宏观、策略以及金融行业的研究,而这些研究积累也为其后期的权益投资部分打下了坚实基础。

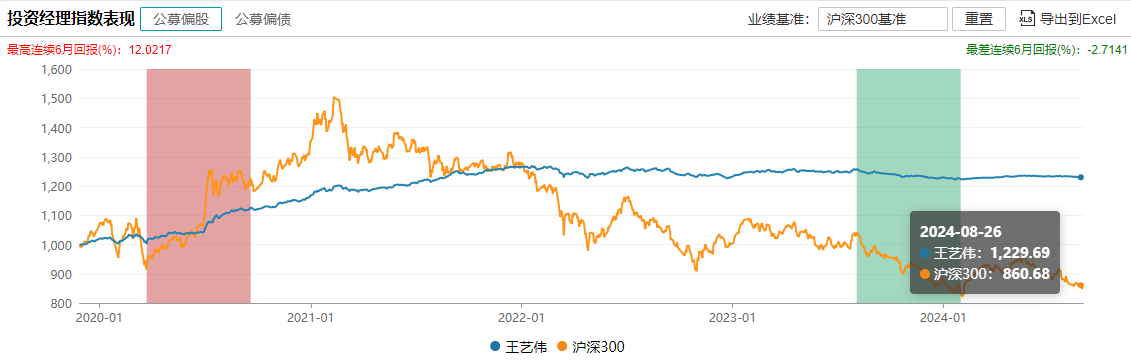

Wind数据显示,目前王艺伟在管基金10只,总管理规模104.74亿元。截至2024年8月30日,自2019年任职以来,其代表产品获得14.17%的任职回报,在同类型产品中排名前15%。长期业绩稳健,任职以来年化回报达到4.44%。

金句:通过行业景气趋势、业绩兑现节奏、相对估值、已实现超额收益、机构持仓情况等维度综合评估,判断哪些细分行业未来大概率会有较好的盈利变化,然后,在相对高景气板块中再次精选相对低波行业,追求更加有效的进攻弹性。

在王艺伟看来,管理固收+基金这类多资产产品,基金经理应对资产配置的大方向做好把控,及时应对市场调整权益仓位。因此她主要遵从自上而下的投资框架。

坚持左侧投资,王艺伟非常重视盈利预测,致力于寻找估值处在周期底部且盈利数据有拐点的公司。她认为主动投资的核心是落实到盈利预测,这是她投资框架中的关键部分。

王艺伟的建仓策略用一句话来概括,那就是“用转债和纯债积累基础收益,等待权益进攻的机会。”就王艺伟管理的交银“回报”系列的仓位来看,其权益资产持有比例控制在20%以内,主要通过固收部分取得基础收益,然后借助权益部分博取弹性收益,使得组合整体呈现出稳健收益+低波动的产品特征。

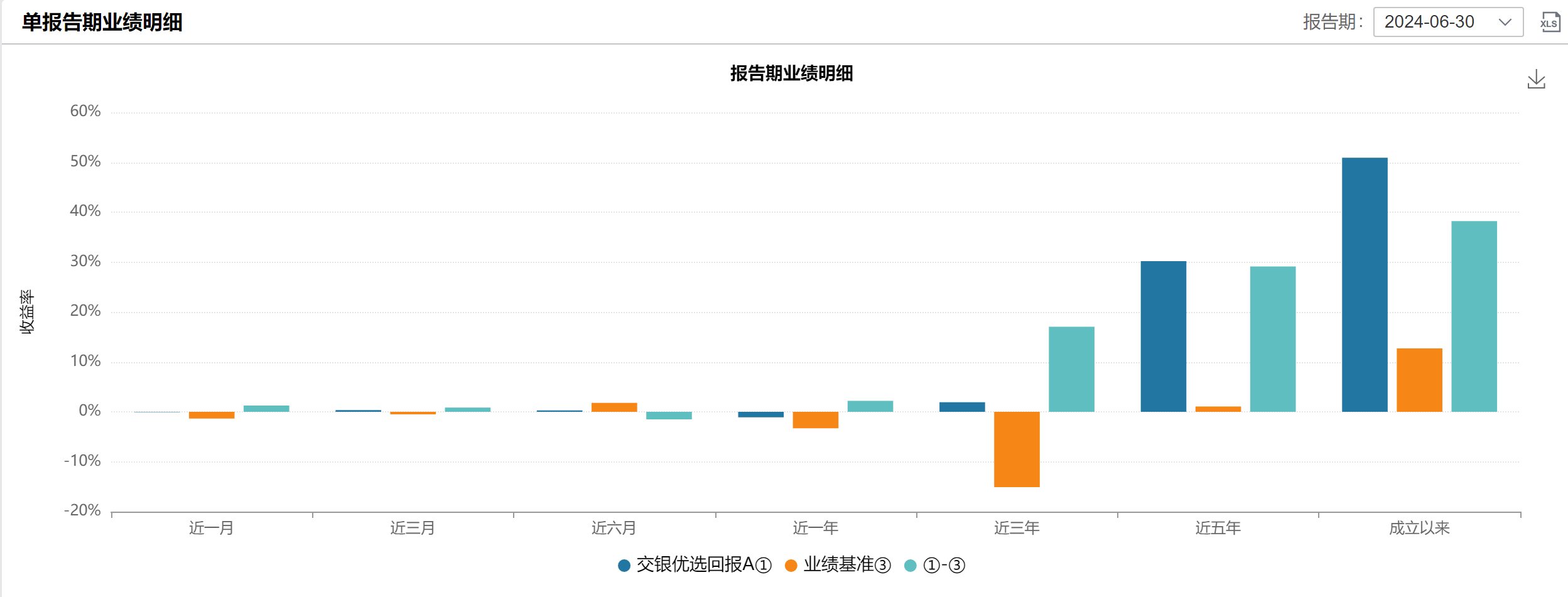

自2019年开始管理基金,结合王艺伟长短期的报告期业绩表现,可以看出其长期表现稳定,近三年和近一年均持续取得了不错的区间收益。

王艺伟的投资关键词:注重流动性 左侧布局 绝对收益

在王艺伟看来,管理“固收+”基金这类多资产产品,基金经理应对资产配置的大方向做好把控,及时应对市场调整权益仓位。因此她主要遵从自上而下的投资框架。

具体来看,她关注两个方面:一是资产的流动性,二是宏观经济增长,尤其是经济在底部徘徊时,她更倾向于配置权益类资产。王艺伟表示,在流动性,收益率与风险的不可能三角中,流动性始终是她关注的第一要素。特别是经历了近几年的市场震荡期,王艺伟深切感受到,把控好资产流动性以应对市场中不可控风险的重要性。

不管是在行业还是个股的选择上,王艺伟都倾向于左侧投资,把握行业拐点与业绩爆发的机会,提前布局。

这得益于她宏观研究与学习背景,王艺伟对于行业拐点的把握主要通过持续跟踪宏观高频数据。在此基础上,再结合对于行业景气周期的判断,业绩兑现节奏、相对估值、已实现超额收益、机构持仓情况等维度综合评估,从中精选出一批高景气低波动行业。

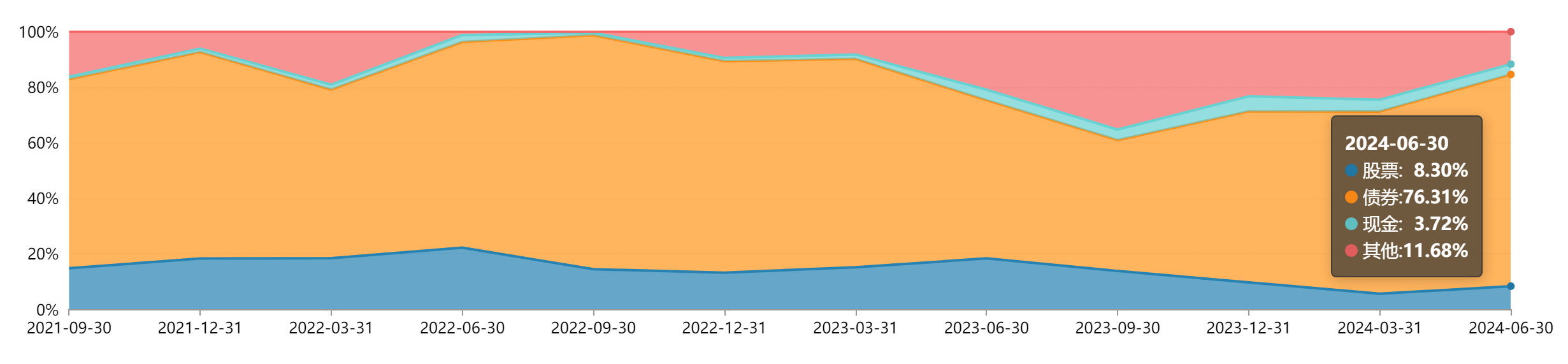

以王艺伟的代表产品为例,Wind数据显示,近三年以来,该产品的权益仓位持续稳定在10%-20%,少有超过20%。但自2023年二季度伊始,权益仓位持续下降,至2024年一季度已降至三年内新低,达到5.55%,二季度略有回升至8.30%。

细究王艺伟代表产品近三年以来的复权单位净值表现,可以看出该只产品相对于业绩比较基准与沪深300,在不同时期都表现出出色的低波动特性。特别是在2022年三季度、2023年四季度时长的震荡下行期间,该只代表产品均体现出较强的收益稳定性。

就具体的风险收益指标来看,以近三年为统计区间,王艺伟代表产品的年化波动率为2.38%,低于同期沪深300波动率 14.86%与同类型基金15.76%的水平,并且期间最大回撤数据仅为3.89%,相比同期沪深300指数37.60%与同类型基金36.92%的回撤水平,王艺伟对于的风险控制能力可见一二。

在选定行业之后,王艺伟有一套独特的选股逻辑。在买入个股时,王艺伟会从动态估值、行业变化以及公司自身竞争力三方面维度进行判断。

王艺伟偏好两类公司:一是动态估值相对较低,但能够随着市场认知逐渐充分、短期业绩波动等因素逐渐消弭而迎来估值反转的公司。王艺伟认为,这类公司即便当下静态估值较高,但其回撤空间相对有限,如果能够把握到行业的拐点,未来成长空间可期。

第二类是值得长期持有的优质公司,王艺伟主要关注公司的管理层、公司长期战略以及公司治理情况。在此基础上寻找那些具备护城河与第二增长曲线的标的。

在卖出时,王艺伟同样遵循左侧定律,在关注行业逻辑是否发生变化之外,她还会针对个股做止盈处理。而组合中的债券也为整体提供了一定的安全垫,在权益资产下行时起到一定的对冲作用。

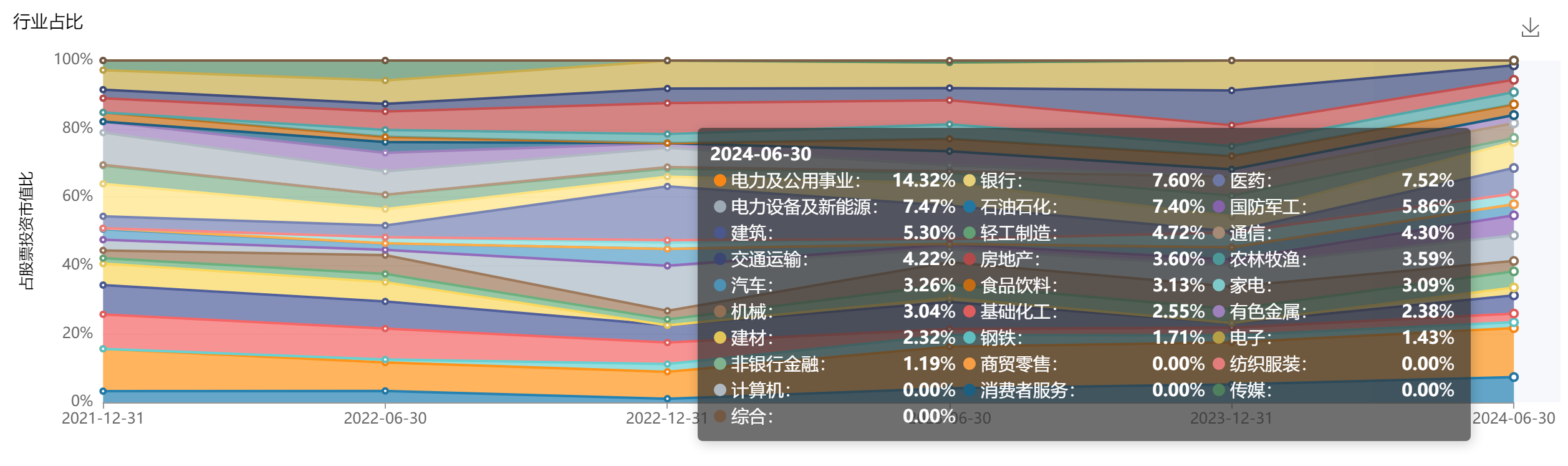

在行业板块的大类配置上,王艺伟一直维持相对均衡、分散的配置原则。最新披露的业绩中报显示,王艺伟代表产品的持有股票的前三大行业分别为电力与公用事业、银行、医药,行业占比分别达到14.32%、7.60%和7.52%。其中电力与公用事业近年来占比持续提升,在前十大重仓股中,相关个股有3只,分别占据前三席位,且报告期内股价均有不同程度的上涨。

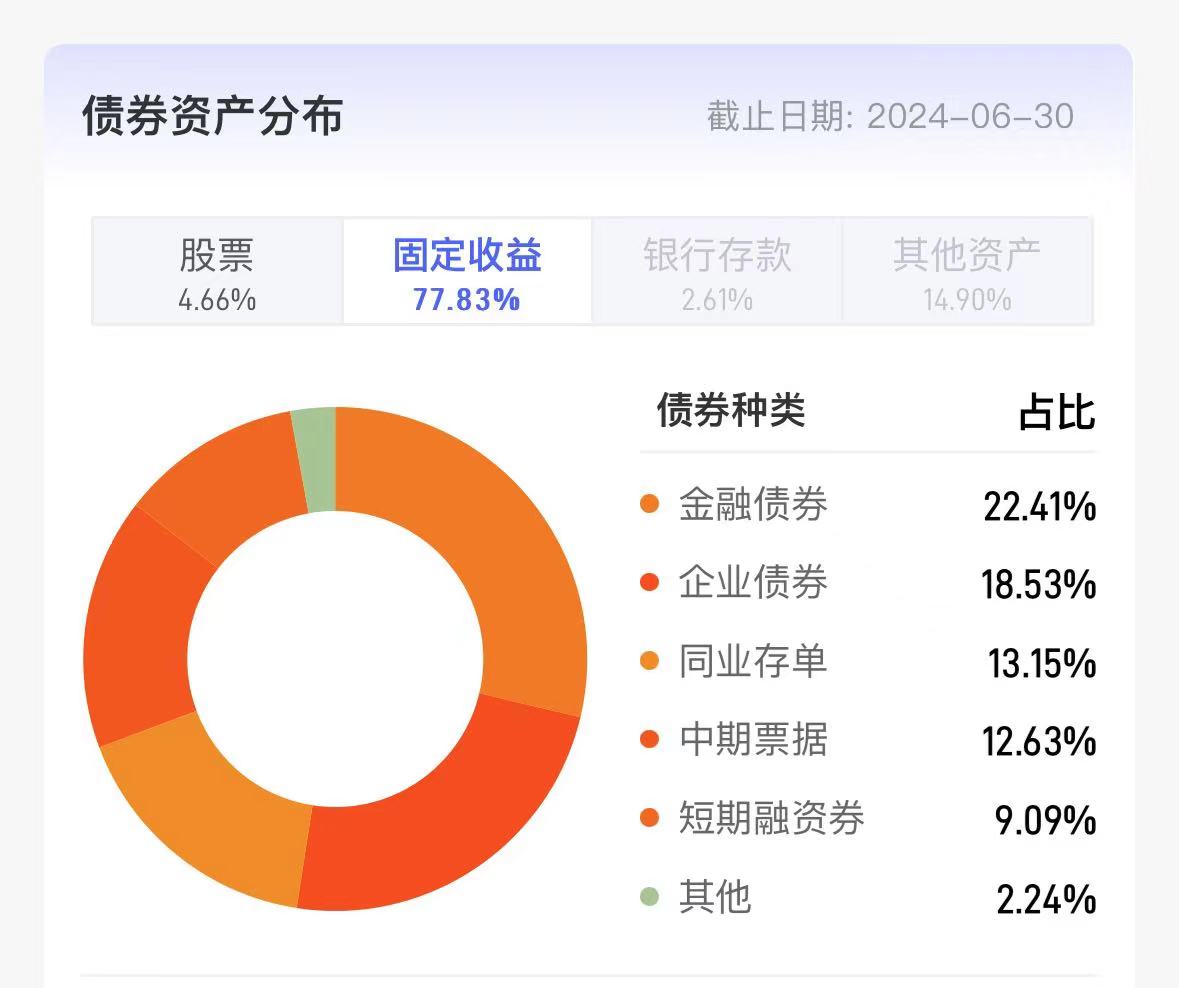

就固定资产的配置来看,主要以金融债和企业债为主,占比达到22.41%和18.53%,另外也配置了一定比例的同业存单、中期票据和短期融资券。

回顾二季度债券市场,王艺伟表示,受益于流动性宽松等因素,2024年上半年国债收益率震荡下行。因此,王艺伟的组合债券以短久期高等级信用债及中短久期利率债为底仓,长端利率品种小仓位波段操作。权益部分,将在低估值红利及泛消费行业中寻找具备性价比的绩优品种,并积极挖掘制造成长中存在盈利改善空间的优质个股;此外,我们将会合理评估一级市场投资机会,努力为持有人增厚组合收益。

王艺伟表示,下半年将重点关注海外需求变化、主要国家货币政策变动对汇率的影响,以及国内流动性及细分行业景气周期变化。

2024-09-20 20: 00

2024-09-18 15: 19

2024-09-08 20: 53

2024-09-08 11: 44

2024-09-08 09: 03

2024-09-05 15: 38