打开APP

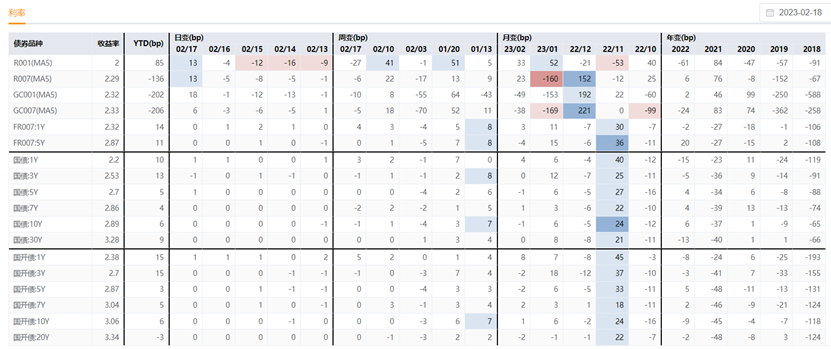

本周债券市场在资金面大幅波动的情况下,日内波动率较低,利率债除短端的1Y由于资金面收敛而小幅上行外,其余期限全周波幅基本在1bp内。信用债则延续了近几周的利差修复行情。上周央行等价超额续作MLF(中期借贷便利),并通过短期的巨量OMO(公开市场操作)操作量为市场提供流动性,但资金面的波动有增无减,未来资金面的预期仍较为不确定。由于目前仍处在经济数据的真空期,基本面的修复情况暂时无法得到官方数据的验证,债市短期维持了横盘震荡的态势。

策略信号方面,势能和动能角度的多数信号仍不支持做多,但值得注意的是本周5Y利率引导模型短期转向看多,自动驾驶模型看好1-3年指数,但杠杆后久期由前周的1.23提升至1.85,杠杆率水平也由前周的80%提升至120%,指向短期的看空情绪或有所弱化。

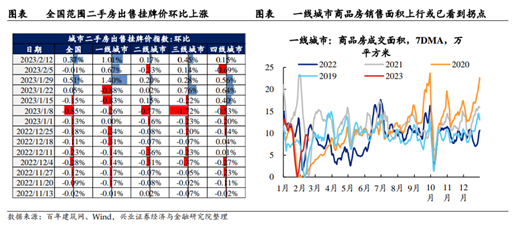

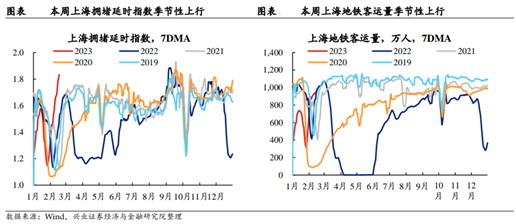

展望本周,由于本周临近跨月以及OMO的大量到期,资金面可能仍会是债市的主要扰动。尽管基本面的修复仍需观察,但二手房销售面积、地铁客运量、拥堵指数等数据均明显回升,显示经济修复正在加速,现阶段债市的胜率和赔率仍不高,短期仍维持对债市偏的谨慎的判断。

一、主要数据与事件

图1:国内高频数据

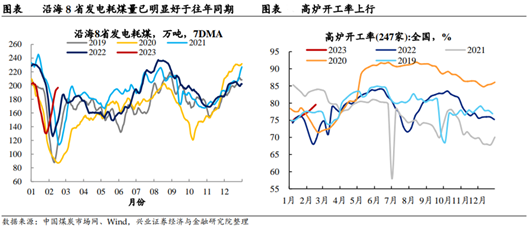

工业生产和建筑施工终端需求加速回暖。从工业生产的角度来看,本周沿海8省发电耗煤量继续大幅回升,已明显好于往年同期水平;高炉、汽车轮胎等绝大部分开工率数据也均有明显上行;从建筑施工的角度来看,本周全国项目开复工率同比去年回升 6.9 个百分点,明显好于前周水平。

一线城市二手房情绪持续回暖,但地产板块的趋势上行可能仍需观察。春节后一线城市二手房市场表现较好,近3周二手房出售挂牌价指数涨幅已达到3.08%。然而,30城商品房销售面积仍明显低于往年同期水平,一二手房市场表现出现明显分化。不过,一线城市二手房价格的持续上行或表明房地产板块已开始出现一些边际回暖迹象,但保交楼压力下二手房市场回暖向一手房市场的传导,以及人口流出压力下高能级城市地产回暖向低能级城市的传导可能都难度较大,后续仍应密切关注地产政策及市场表现的边际变化。

主要城市拥堵延时指数大幅回升,人员流动表现仍然火热。本周各主要城市拥堵延时指数、地铁客运量等人员流动指标均出现高位进一步大幅回升,北上深等地拥堵延时指数已大幅超过往年同期水平。

二、债券市场表现

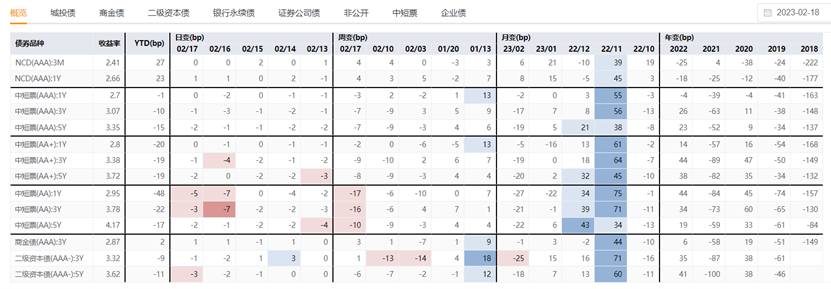

上周利率和信用表现分化,整体仍呈现信用强于利率,信用利差延续近期的压缩态势。利率债方面,除了1Y期限由于资金面的边际收敛,收益率小幅上行2-5bp,其余期限周内基本在1bp左右窄幅波动,全周收益率基本呈现了“一”字形的窄幅波动走势,曲线走平。信用方面,本周中低评级(AA+&AA)以及中长久期(2-5Y)表现强于中高等级短久期券种,信用利差以及等级利差均继续压缩。

图2:利率市场表现

图3:信用市场表现

滑动查看完整风险提示

2023-02-21 15: 12

2023-02-21 15: 12

2023-02-21 13: 46

2023-02-21 11: 21

2023-02-20 13: 46

2023-02-15 15: 55