打开APP

中美股市比较研究

——牛熊分布、市场波动及相关性

作者:钟兆民 温志飞 吴鸿飞

摘要:

一、根据我们统计研究,中美股市对比差异异常明显,目前能得出以下四个结论:

A、牛熊时长:美股每轮牛市的平均时长是A股的5倍;

B、切换频率:A股的切换频率是美股的3倍;

C、上下振幅:A股的牛熊市平均涨跌幅均要大于美股;

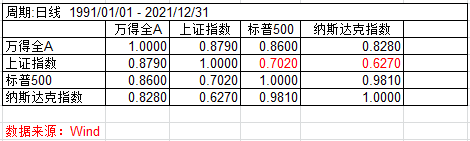

D、弱相关性:标普500与上证指数自1991年至2021年的相关系数为0.7020,同期纳斯达克指数与上证指数的相关系数为0.6270。

二、相较于美股,A股呈现“牛短熊长”且波动大的特征,一方面,在中国做好投资,需要更好的操作技能和更强的心理承受能力,另一方面,也增加了投资者坚持长期投资者的难度:

(1)A股在近30年中,牛熊的平均时长分别为0.88年与1.09年,两者比约0.8:1;美股在近90年中,牛熊的平均时长分别为4.42年与1.53年,两者比约3:1,美股每轮牛市的平均时长是A股的5倍。

(2)A股一轮牛熊周期约为2年,而美股的牛熊周期约为6年,A股的切换频率是美股的3倍;幅度方面,A股牛市与熊市的平均涨跌幅分别为201.96%及-44.15%,而美股牛市与熊市的平均涨跌幅分别为159.55%及-38.13%,A股的牛熊市平均涨跌幅均要大于美股。

三、中美股市的相关性较低,如果进行同时配置,不但可提高组合收益,还能降低波动,从资产配置的角度看,提供了更宽广的投资选择和对冲风险的属性。过去30年中,A股及美股均呈现上涨的趋势,其中上证指数、标普500及纳斯达克指数分别上涨35倍、13倍及41倍;标普500与上证指数自1991年至2021年的相关系数为0.7020,同期纳斯达克指数与上证指数的相关系数为0.6270。

四、研究资本市场历史,关注中美国情与市场差异的深层次原因,因时而变、因地制宜,活学活用,才能对我们未来的投资起到积极的指导作用。

正文:

在投资者印象中,在中国股市发展至今短暂的30余年历史中,总是“牛短熊长”,而美国股市在近百年历史中,则是“牛长熊短”。那么,实证数据与投资者的这个印象是否相符?如果是,两者的差异有多大?以下,我们将通过对比研究中美股市的牛熊分布及特征对前述问题进行解答,并在此基础上,通过分析不同市场的特征及相关性为投资决策提供更广阔视野。

一、中美股市的牛熊分布及特征

1、中美股市的牛熊分布

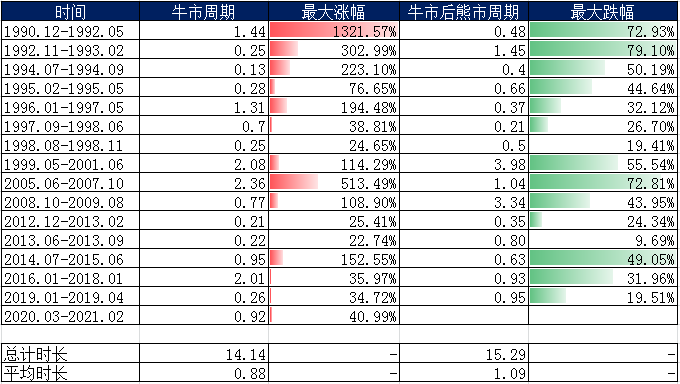

以下中美股市牛熊的统计中,我们将代表指数涨幅超20%的阶段定义为牛市,牛市过后跌幅超20%的阶段定义为熊市(存在个别情况接近20%)。A股的代表指数基于;(1)数据的完整性(沪深300指数自2005年开始编制)以及(2)上证指数、深证成指及沪深300指数表现出高相关性,选取上证指数为代表指数。

首先,我们对以上证指数刻画的中国股市(以下简称“A股”)进行牛熊周期梳理(见图表一及图表二)。根据统计,自1990年12月A股创立至2021年2月(最近一轮牛市的终点)将近30年中,牛熊市的总时长分别约为14.14年及15.29年,平均时长方面,牛市的平均时长为每轮0.88年,而熊市的平均时长为每轮1.09年(不包括2021年2月以来的时长),因此,无论从总时长,还是平均时长来看,A股中熊市与牛市所经历的时间相近,且熊市要略长于牛市。虽然从结论上支持A股“牛短熊长”的印象,但两者差异并不显著。

图表一:以上证指数刻画的中国A股牛熊分布

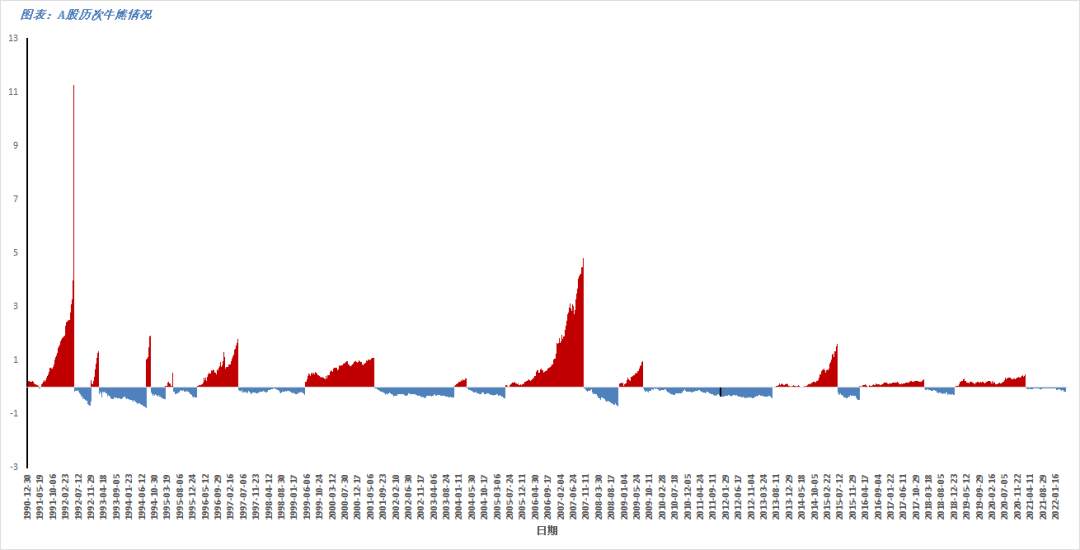

图表二:1990年至今中国A股牛熊分布

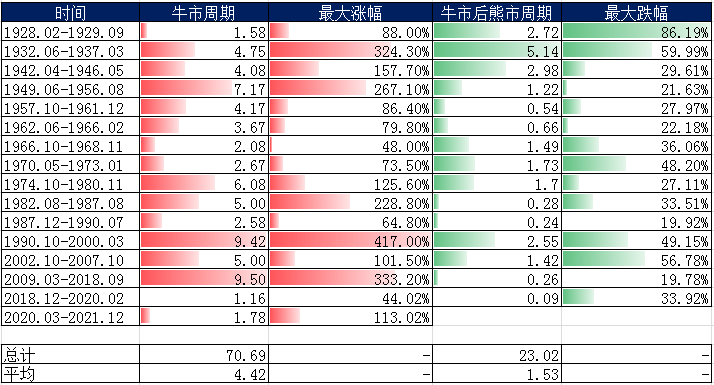

同样,我们对以标普500指数刻画的美国股市(以下简称“美股”)自1928年以来的牛熊分布进行梳理(见图表三及图表四)。根据统计,自1928年2月至2021年12月共93年的历程中,美股牛熊市的总时长分别约为70.69年及23.02年,牛市与熊市的总时长约为3:1;从平均时长来看,每轮牛市的平均时长为4.42年,而每轮熊市的平均时长为1.53年。因此,无论总时长,还是平均时长来看,美股牛市的时间跨度要显著大于熊市,以标普500指数刻画的美股均符合“牛长熊短”的特征。

图表三 以标普500指数刻画的美股牛熊分布

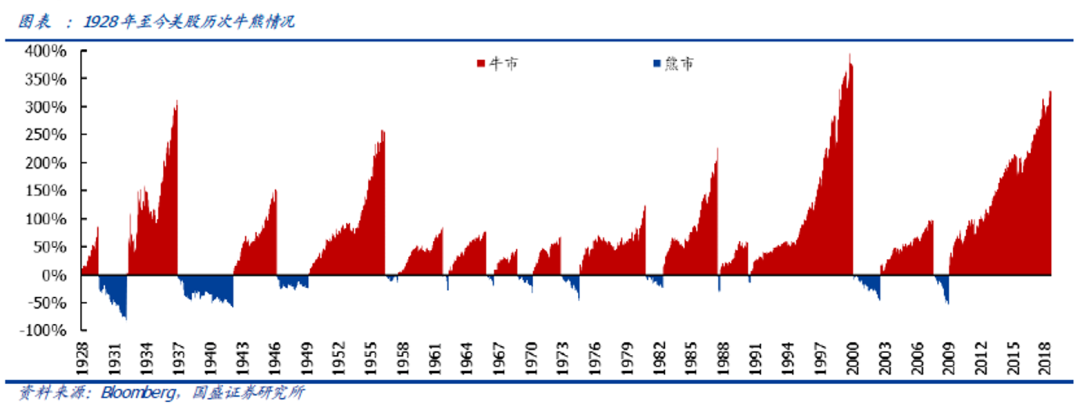

图表四 1928年至2018年美股历次牛熊情况

2、中美股市的波动比较

我们从三个角度对中美股市的波动进行比较,分别是牛熊切换频率、牛熊市的平均涨跌幅以及代表指数的波动率。

通常而言,牛熊市交替出现,如果把相连的一轮牛熊看作完整的一轮周期,那么A股的一轮周期平均时长约为1.97年,而对应美股的一轮周期平均时长约为5.95年。因此,A股的牛熊切换频率要显著快于美股,A股牛熊切换频率是美股的三倍,明显提高了投资的难度。

从上述期间A股与美股牛熊分布统计得出,A股牛市与熊市的平均涨跌幅分别为201.96%及-44.15%,而美股牛市与熊市的平均涨跌幅分别为159.55%及-38.13%。因此,A股的牛熊市平均涨跌幅均要大于美股。

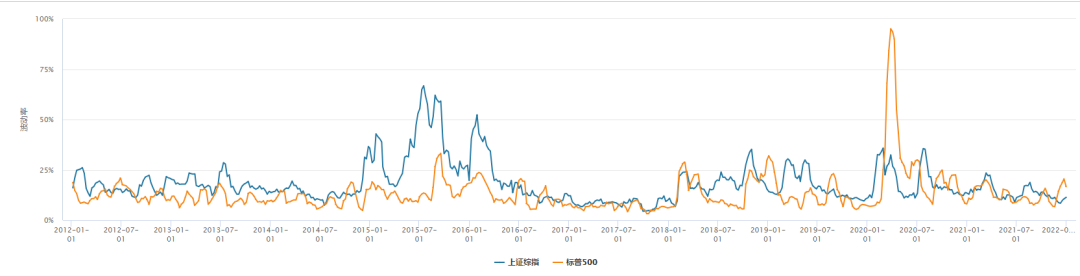

另外,从图表五上证综指与标普500自2012年至今波动率的比较来看,除2020年2月新冠疫情爆发至2020年6月(期间美股遭遇四次熔断),上证综指(蓝色线条)的波动率大部分时候要高于标普500(黄色线条)。

图表五 上证综指与标普500自2012年至今波动率比较

综上,从(1)A股平均牛熊周期切换不仅要比美股快,同时振幅还要高于美股;(2)微观层面,上证综指(蓝色线条)的波动率大部分时候要高于标普500(黄色线条);可以得出结论,A股的波动率要明显高于美股。

二、中美股市的相关性回测

我们对A股及美股的主要指数进行了相关性分析,其中,标普500与上证指数自1991年至2021年的相关系数为0.7020(见图表六),期间标普500与上证指数均呈上涨趋势,分别录得涨幅13倍及35倍(见图表七)。同期,代表创新科技行业的纳斯达克指数与上证指数的相关系数为0.6270,要低于标普500与上证指数两者的相关系数,期间纳斯达克指数录得涨幅约41倍,要强于标普500与上证指数。

图表六 中美股市主要指数的相关性系数(1991-2021)

回顾标普500与上证指数自1991年以来的行情走势,标普500指数在86.64%的时间中均处于牛市状态(A股为45.61%)。其中,美股分别在1990-2000年及2009-2018年走出了两轮超级大牛市,而A股在创立的第一个10年期间,由于市场机制等原因,经历了振幅巨大的7轮牛熊更替。

在熊市方面,A股及美股分别在2008年全球金融危机、2018年全球央行收缩流动性及2020年新冠疫情冲击的情况下,均遭遇了熊市行情。

图表七 中美股市主要指数的行情走势(1991-2021)

三、中美股市牛熊比较研究的结论及对我们的启示

1、根据我们统计研究,中美股市对比差异异常明显,目前能得出以下四个结论:

A、牛熊时长:美股每轮牛市的平均时长是A股的5倍;

B、切换频率:A股的切换频率是美股的3倍;

C、上下振幅:A股的牛熊市平均涨跌幅均要大于美股;

D、弱相关性:标普500与上证指数自1991年至2021年的相关系数为0.7020,同期纳斯达克指数与上证指数的相关系数为0.6270。

2、相较于美股,A股呈现“牛短熊长”且波动大的特征,一方面,在中国做好投资,需要更好的操作技能和更强的心理承受能力,另一方面,也增加了投资者坚持长期投资者的难度:

(1)A股在近30年中,牛熊的平均时长分别为0.88年与1.09年,两者比约0.8:1;美股在近90年中,牛熊的平均时长分别为4.42年与1.53年,两者比约3:1,美股每轮牛市的平均时长是A股的5倍。

(2)A股一轮牛熊周期约为2年,而美股的牛熊周期约为6年,A股的切换频率是美股的3倍;幅度方面,A股牛市与熊市的平均涨跌幅分别为201.96%及-44.15%,而美股牛市与熊市的平均涨跌幅分别为159.55%及-38.13%,A股的牛熊市平均涨跌幅均要大于美股。

3、中美股市的相关性较低,如果进行配置,不但可提高组合收益,还能降低波动,从资产配置的角度来看,提供了更宽广的投资选择和对冲风险的属性。过去30年中,A股及美股均呈现上涨的趋势,其中上证指数、标普500及纳斯达克指数分别上涨35倍、13倍及41倍;标普500与上证指数自1991年至2021年的相关系数为0.7020,同期纳斯达克指数与上证指数的相关系数为0.6270。

综上所述,严格理论而言,过去不代表将来,本文研究的中美市场差异具有各自深层次的原因,包括不同的社会制度、不同经济环境、不同产业结构以及不同投资者结构等。我们在未来的投资实践中,要分清哪些因素依然在起作用,哪些因素会发生变化,我们要因时而变、因地制宜,活学活用,才能对全球化投资起到积极的指导作用。(完)

钟兆民 董事长

东方马拉松投资管理公司创始人,是中国本土价值投资领域较早的探索者之一。拥有多年实业生产销售和研发等全面管理经验。

温志飞 风控总监

CFA 硕士研究生

毕业于华南理工大学数量经济学专业。

2012年10月进入毕马威中国(KPMG)从事税务咨询工作,具有中国税务师资质;2015年3月加入私募排排网负责合规管理与产品运营工作,熟悉私募相关法律法规与运营事务

2020年6月加入深圳市东方马拉松投资管理有限公司负责风控与产品设计工作。

吴鸿飞 交易总监

毕业于深圳大学金融学专业,在读深圳大学MPACC硕士。

16年加入深圳市展博投资管理有限公司从事交易工作;19年进入博远基金负责股票交易事项;21年加入深圳市东方马拉松管理有限公司负责交易工作。

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过十余年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。团队对行业有深刻的理解,擅长全产业链深度研究。

公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备十五年以上的专业经验,为投资者提供长期的专业投资服务。

2023-04-11 14: 22

2023-04-11 12: 39

2023-04-11 10: 46

2023-04-11 10: 45

2023-04-11 10: 45

2023-04-11 10: 45