打开APP

今年以来,A股市场的一大特征就是“快速轮动”。

由于缺乏趋势性的主线,在存量博弈的市场环境下,各类主题和行业此起彼伏,热点层出不穷,A股快速轮动的行情达到近10年极致,赚钱的难度也随之大增。

有小伙伴在后台问挖掘基:市场波动大、板块轮动快,我能不能像炒股一样,做短线“高抛低吸”买基金?

挖掘基想告诉大家,综合胜率和赔率,这似乎并不是一个明智的选择。

首先,“频繁交易”是拉低基金收益率的大敌。

2021年发布的《公募权益类基金投资者盈利洞察报告》中指出:投资者盈利水平和持仓时长成正比。

数据显示,从不同的持仓时长来看:

持仓时长小于3个月的投资者收益是各阶段中最低的,平均收益率为-1.47%;

持仓时间在6-12个月的投资者,平均收益率上升到10.94%;

持仓时间在10年(120个月)以上的投资者更是实现了10%以上的年化收益率,平均收益率达到了117.38%。

不仅平均收益水平随着持仓时间缩短而急剧下降,持仓时长越短,盈利人数占比也越少。在持仓时长小于3个月的基民中,盈利占比只有39.10%,超过六成的基民亏钱;与之形成鲜明对比的是,在持仓超10年的基民中,盈利人数占比为98.41%。

(数据来源:《公募权益类基金投资者盈利洞察报告》,2021.10;搜狐财经,2021.10)

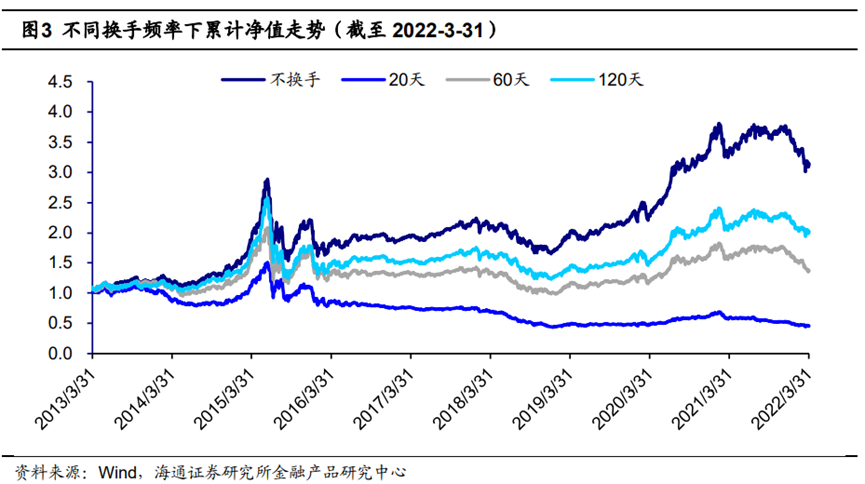

此外,海通证券也通过回测证明了类似的结论,即便是业绩相同的产品,换手频率越高,长期收益率反而越低,说明高换手其实明显拖累了投资者的真实收益。

事实上,高换手带来的交易成本对长期收益率的侵蚀也不容忽视。由此可知,认准了标的、基本面没有发生变化,来回倒腾远不如卧倒不动。

如果能管住手、扛住波动,长期持有不仅能够提高收益率,同时也能提升获胜的概率。

其次,“高抛低吸”是很难实现的伪命题。

第一,短期趋势无法预判。

做短线的本质就是在择时,这其中涉及到两个判断:一是“买入之后还会接着涨”,二是“卖出之后还要跌”,只要错了一个,就难以实现“低买高卖、高抛低吸”。

偏偏市场先生在短期总是阴晴不定,经常不按套路出牌,总是在犹豫中上涨,而在绝大多数人对行情狂热的时候反转,你难以保证自己的买入不是“接了最后一棒”、卖出不是“割在最低点”。

短线跟风、追涨杀跌的结果是,凭运气赚来的钱,也会靠实力赔出去,盲目的择时行为反而打断了复利的累积。

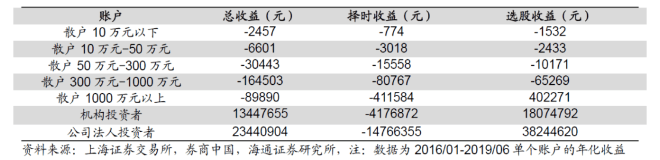

上交所统计了超过5300万个账户的日常交易信息后发现,无论是散户还是机构,盈利都是由选股贡献的,择时反而拉低了账户的收益率。

图:上交所各类账户投资收益对比

第二,短线趋势交易的策略不易执行,也很难长期有效。

根据趋势短线投基金算是 “右侧交易”,要点是严格做好止盈和止损,但这是典型的“知易行难”。

说个做短线的常见情形:

买入时小心翼翼,只敢小仓位试错,因为感觉已经从底部涨起来不少了;

确认“上涨趋势”之后自信地大规模加仓;

运气不好买在高点,出现回撤,从小浮盈变成大浮亏;

目前按策略止损割肉损失惨重,无奈变成了长线“价值投资”,投资的目标也不得不从“赚钱”变成了“保本”。

不管最终结果如何,在这个过程中感受到的心理压力自不必说,有些得不偿失。此外,就算连着几次都做对,也难以保证你可以在接下来的短线频繁交易中继续盈利。

举个通俗的例子,假设某位“天选基金人”眼光独到,每笔操作成功的概率高达70%,连续两笔都成功概率只有49%,连续三次都成功的概率更是下降至34%……

所以常言道,“1年赚3倍”不稀奇,“3年赚1倍”凤毛麟角,但后者才是我们投资理财应该追求的终极目标。

换言之,学会管住手、降低交易频率,反而等于在一定程度上增加了成功的概率。

最后,基金投资和股票投资本就区别明显。

第一,场外基金短线交易的成本更高。

交易股票的一次性费用主要是交易佣金(一般万分之几)和印花税(0.1%),但交易场外基金涉及的申购费和赎回费可能达到百分之几。

以常见的股票型基金为例,一般申购金额在50万元以下需要缴纳1.5%的申购费,而持有期短于7天的赎回费也高达1.5%,如果短线频繁交易,一来二去,好不容易攒下的几个点收益率就所剩无几了。

而且基金的定位本就是长期投资理财工具,为了鼓励长期持有,持有的周期越长,费率越低。

值得一提的是,你付出的赎回费还会归入基金财产,为其他的持有人创造收益,即便从这个角度考虑,我们也应尽量避免这种“损己利人”的行为。

第二,基金短线操作的获利空间有限。

由于“双10”限制,公募基金不会重仓押注单一标的,从而较好地分散风险。举个简易的例子,A基金持有20只股票,每只的仓位都是5%,哪怕其中一只当日跌停(-10%),对基金净值的影响只有5%*(-10%)=-0.5%。

也正是因为这个原因,基金净值的波动可能不会像弹性大的股票那么剧烈,因此短线操作的获利空间是比较有限的。

此外,除了ETF等场内基金可以看到实时价格,场外基金的买入和卖出都是依据当日收盘的价格,是未知价,在当天的交易时段只能看到昨天的基金净值。

在盘中只能参考“净值估算”,但这是根据基金历史持仓等信息估算出来的,并不准确,基金经理已经调仓换股也未可知。

图:预估净值上涨2%,实际净值上涨0.9%

(非真实截图,仅作为案例参考)

而且基金的成交本就有滞后性,在今天的交易时段下单,只能按收盘价格成交,如果在3点后下单,只能按下个交易日的收盘价格成交。

这样一来,短线操作的准确性和时效性明显下降,意义也就不那么大了。

——说了这么多,我们应该用什么样的方式投资基金呢?

一是坚持长期主义。

耐心的坚守很重要,短期的价格由供求关系决定,而长期的价格由内在价值决定。

那些能在投资长跑中胜出的赢家,大多不是依靠费时费力的短线择时,而是在一条长坡厚雪的赛道上坚持长期主义,用复利的力量滚雪球。

如果对于市场的视角过于短期,会发现投资是一个“零和游戏”。

你赔的钱就是对手赚走的钱,比拼的是对情绪的感知、对人性的把控以及运气,不仅容错率极低,而且对心态的考验巨大,因此很难稳定盈利。

就连华尔街最出色的短线狙击手、充满传奇色彩的“投机之王”利弗莫尔也数次从辉煌到破产,最终郁郁而终。

但如果我们把视角拉长至长期,投资就变成了“正和游戏”。

因为投资者最终是在共同分享经济增长和企业盈利带来的红利,比起短线的兵戎相见,只要站在顺应经济发展的正确道路上,就有望实现盈利。

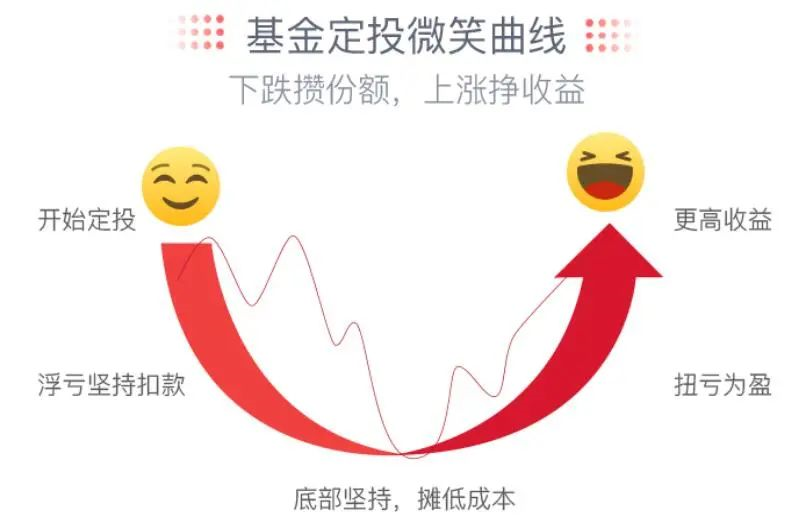

二是考虑定投。

对大多数普通投资人来说,定投可能是胜率更高的策略,因为定投可以有效地弱化对择时的要求。如果基金是一次性买入的,通常会比较在意进场的时点,希望能精准抄底,但其实很难预判最低位置;定投并不需要精准预判,模糊正确就好。

此外,定投有利于调节心态,在下跌的过程中坚持买入,反而能有效摊薄成本,反弹开启的时候,回本更快,收益也可能更明显。

如果市场波动较大,不妨将目标收益率和定投相结合,比如目标收益率设定为10%,持仓浮盈达到10%,就开始分批卖出或全部止盈,及时落袋为安。

当然,止盈后也要保持对市场的关注,可以通过观察大盘点位或者板块估值水平,考虑再度进场开始新一轮定投,再画出一个“微笑曲线”。

今天就先说到这里,祝大家投资理财顺利~

风险提示

2023-04-14 18: 36

2023-04-14 18: 36

2023-04-14 18: 35

2023-04-14 16: 14

2023-04-14 16: 14

2023-04-14 16: 14