打开APP

市场热点

上周央行货币政策委员会召开2023年第一季度例会。会议指出,要精准有力实施稳健的货币政策,搞好跨周期调节;要进一步疏通货币政策传导机制,保持流动性合理充裕,保持信贷合理增长、节奏平稳,保持货币供应量和社会融资规模增速同名义经济增速基本匹配;在国内粮食稳产增产、能源市场平稳运行的有利条件下,保持物价水平基本稳定。

3月金融、通胀和外贸数据也在上周公布,金融数据超预期,通胀数据走弱,出口数据明显向好。具体看,M2、社融、新增贷款均超预期。社融增量为5.38万亿元,比上年同期多7079亿元;人民币贷款增加3.89万亿元,同比多增7497亿元;M2同比增长12.7%,比上年同期高3个百分点;3月CPI同比上涨0.7%,涨幅创近一年新低,环比下降0.3%。PPI同比降幅进一步扩大至2.5%,环比持平。3月外贸进出口总值3.71万亿元,同比增长15.5%,其中出口2.16万亿元,同比增长23.4%;进口1.55万亿元,同比增长6.1%。

市场展望

上周公布的社融与出口数据略超市场预期,但对债券市场多头情绪几乎没有影响,显示市场对利空数据钝化,而更多交易利好的通胀数据,当然情绪面也受到资金宽松的影响。从央行例会报告也看出,市场对流动性合理充裕有了更多期待。往后看,如果央行MLF及税期公开市场操作量不及预期,债券短端收益率无法下行,可能倒逼长端震荡调整。

1

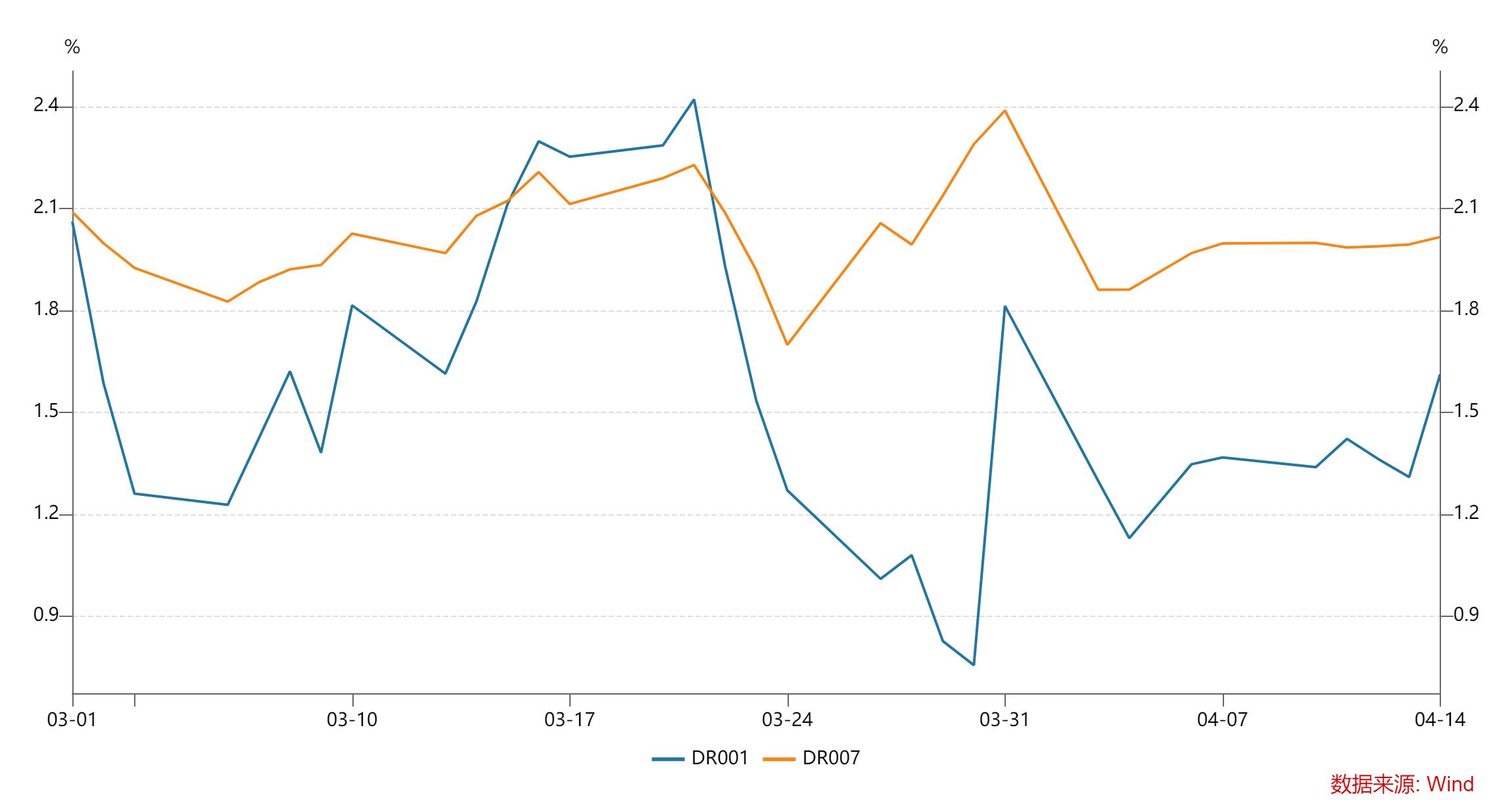

货币市场资金面

上周DR007运行在1.98-2.02%的区间,相对之前一周有所上行。R007小幅下行,流动性分层缓和,资金面整体宽松。央行每日开展小量逆回购操作,全周公开市场累计净投放250亿元。资金市场较为平淡,关注本周央行MLF操作。

图1:银行间质押式回购加权利率(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.14

2

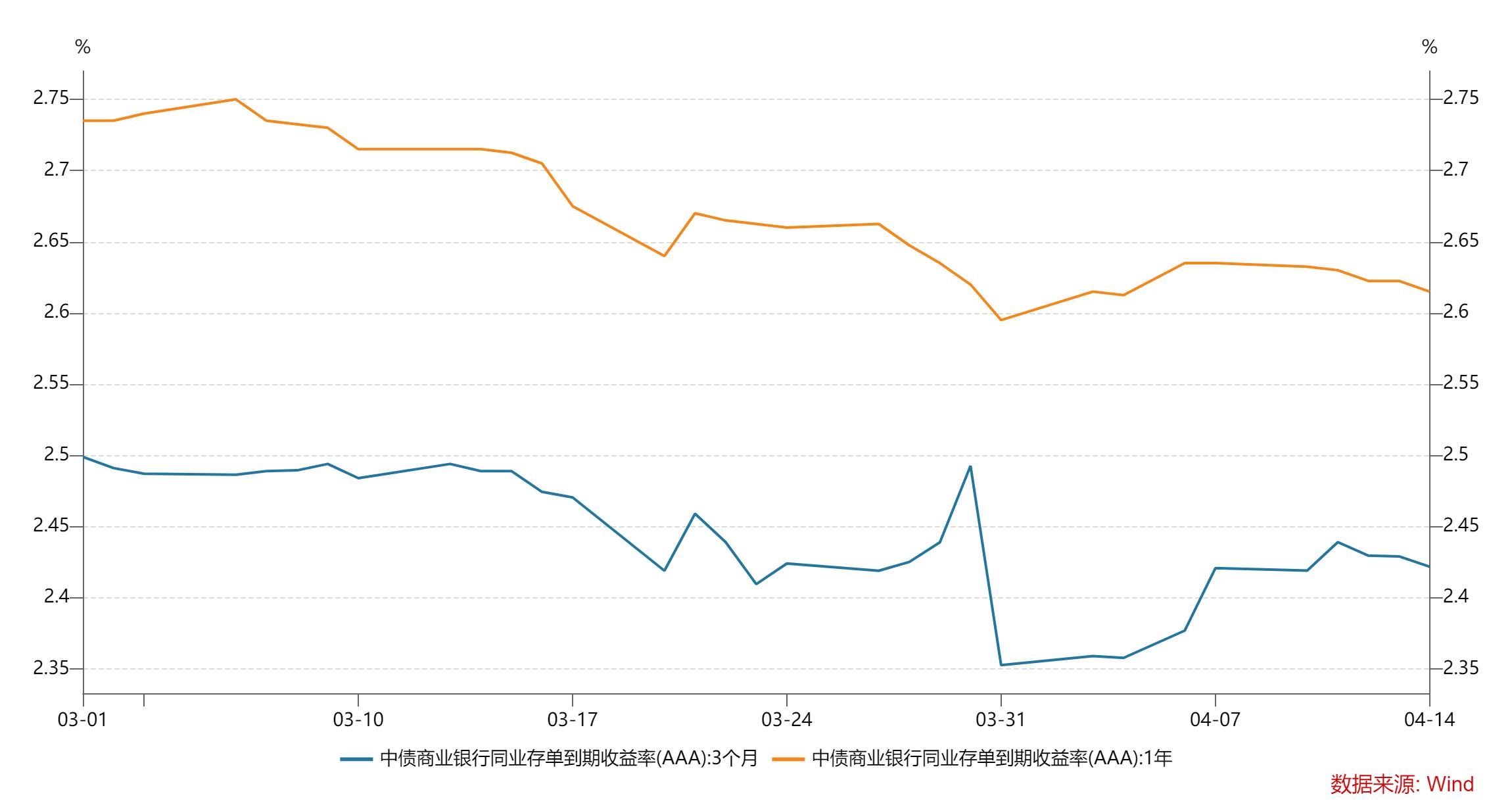

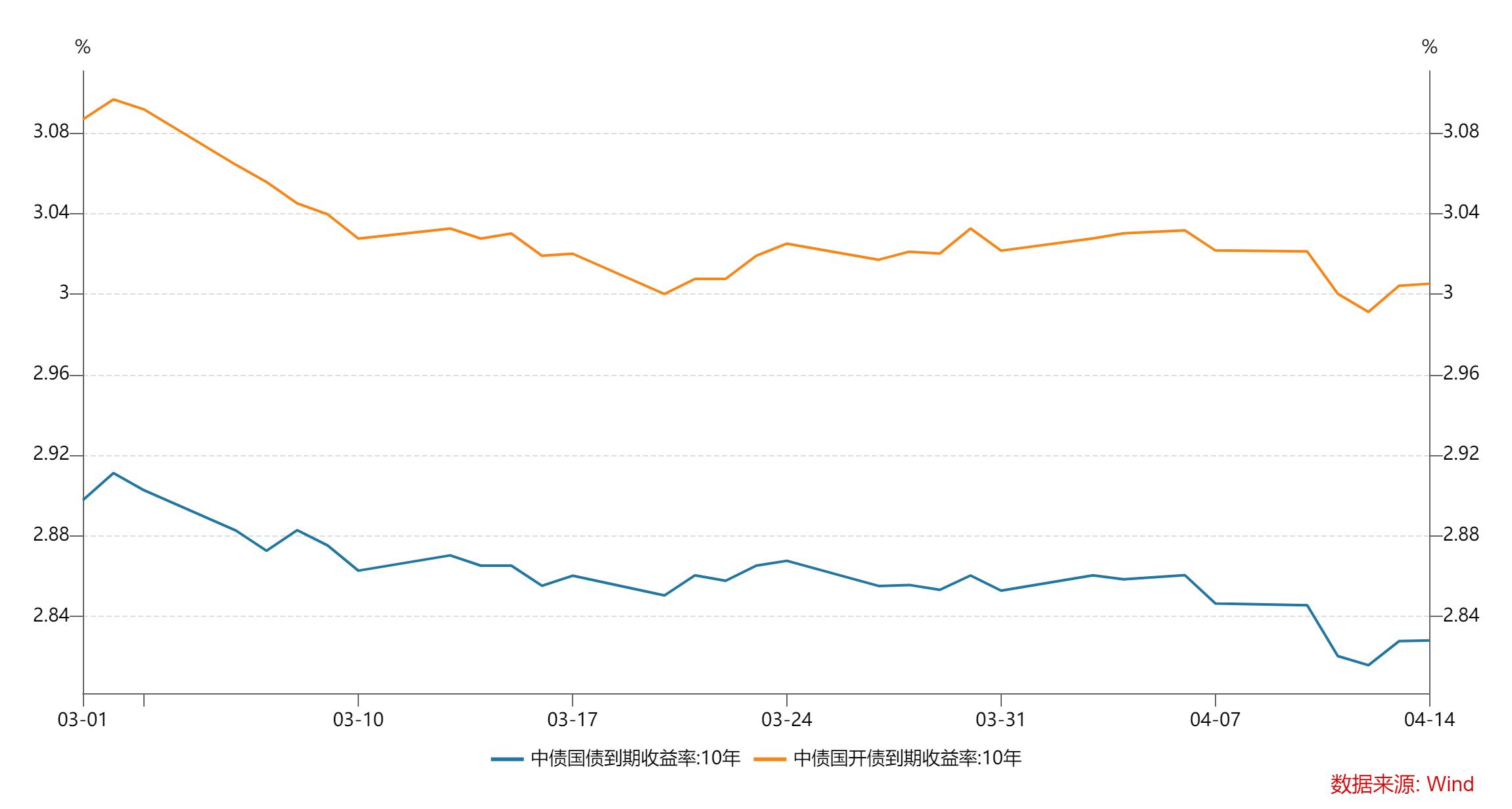

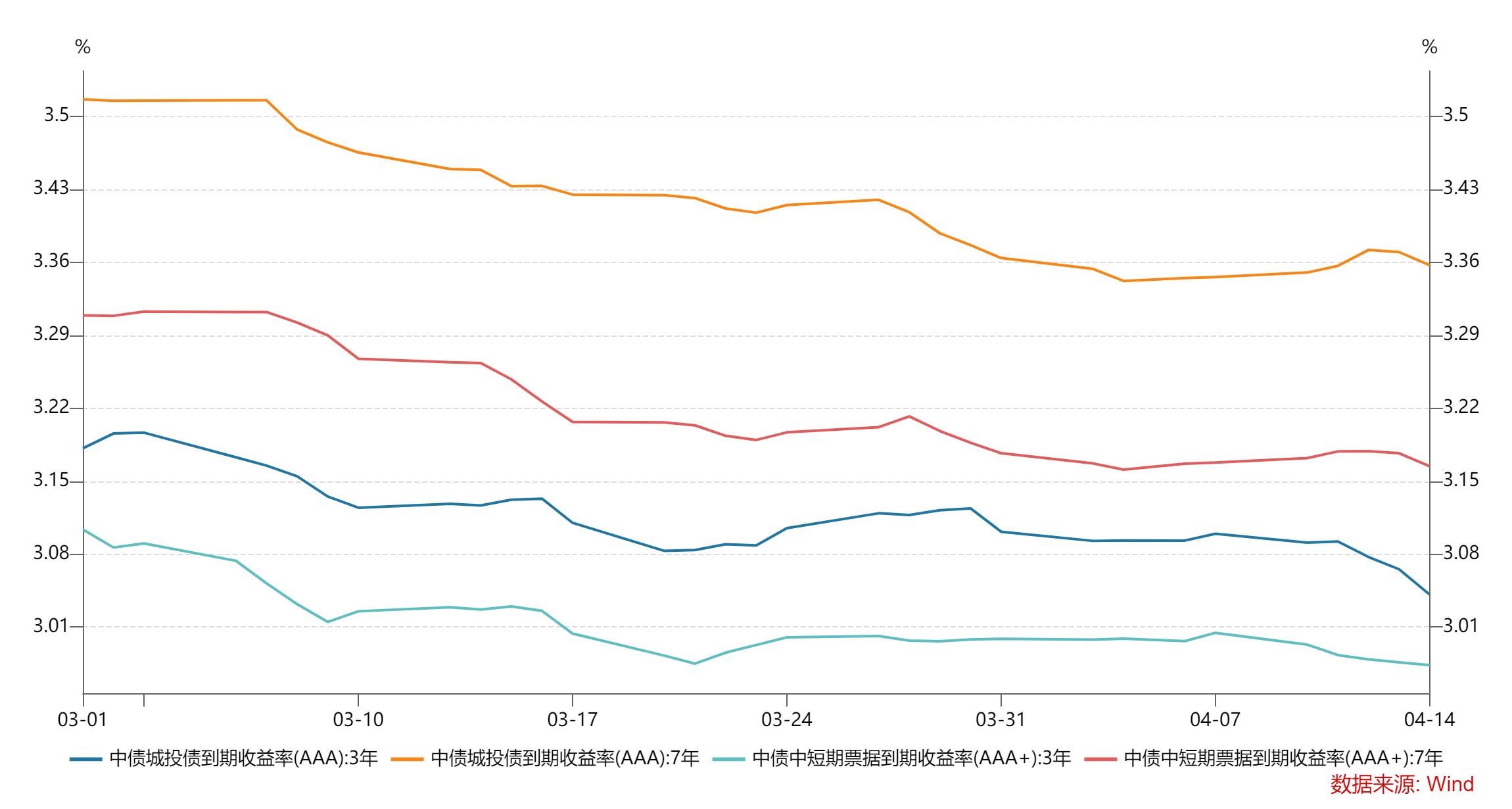

现券市场

(1)同业存单:1年期存单利率下行2bp至2.62%,3个月存单利率先上后下,与上周持平在2.42%,存单长端和短端走势分化。目前1年存单利率稳定在MLF操作利率下方,银行负债端压力不大,但三个月存单利率不低,显示市场对资金面有担忧。

图2:同业存单收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.14

(2)利率债:上周新发行利率债5918亿元,净供给2550亿元,净供给明显回升。二级市场方面,债市整体在资金面宽松的乐观情绪中,虽然社融、进出口数据较好,但市场配置力量强劲。全周十年国债活跃券230004累计下行2.15bp,十年国开活跃券220220累计下行2bp。

图3:10年期利率债收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.14

(3)信用债:上周信用债共发行3662.34亿元,较上上周(2277.72亿元)环比上升;信用债净融资651.77亿元。二级市场方面,收益率大多下行。除7年期AAA城投收益率上行外,其余各等级期限城投收益均下行,其中1年期AA-等级下行幅度最大(10.19bp);信用利差方面,除7年期AAA等级城投债信用利差走阔外,其余均收窄,其中1年期AA-收窄幅度最大(11.69bp)。

图4:信用债收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.14

3

可转债市场

上周中证转债走平,表现优于中证全指(-0.60%)。分类别来看,超高平价券(转股价值大于130元)涨幅均值为0.68%,表现强于中低平价券。低评级券(AA-及以下)跌幅均值为0.16%,弱于高评级券。截止上周五转债的平均价格为123.84元,分位值为89.31%,处于2018年至今的偏高水平。转股溢价率为35.17%,分位值为85.18%,处于2018年至今的较高水平。

喜欢这篇点个赞,告诉我们你在看!

2023-04-19 16: 55

2023-04-19 16: 55

2023-04-19 16: 55

2023-04-19 16: 53

2023-04-19 16: 53

2023-04-19 16: 52