打开APP

每一次危机,在投资界素有“华尔街秃鹫”、“困境投资之王”之称的霍华德·马克斯总能洞见先机。08年金融危机提前准备百亿现金抄底,爆赚50%,2022年美股熊市是下图中唯一正收益的全球投资大师。

巴菲特每年写给股东的信是全球投资者的精神大餐,而巴菲特会在第一时间阅读的来信,是霍华德·马克斯写的投资备忘录。

中欧瑞博多次推荐给普通投资者的《投资最重要的事》一书,就是霍华德·马克斯1992至2012年这20年写的上百篇投资备忘录的精华集锦。

霍华德希望解答投资者,关于“如何打败市场大多数人,取得超额收益?”的难题。书中关于第二层次思维、钟摆理论、风险识别与控制、预测的局限性等洞见,常读常新,充满启发和指导价值。

1

超额收益怎么来?第二层次思维

有效市场假说理论认为,价格已正确反映资产的内在价值,买指数基金获取贝塔收益,还能省点手续费。但无论是A股的主动型基金还是美股的巴菲特,总有少数人能持续战胜市场。

这些人怎么做到的?

想大众所未想,见大众所未见,采取与众不同的反应。也就是霍华德提出的第二层次思维。

举个例子,面对好公司,下意识的第一层次思维说:“这家公司很好,大家都在买,我也买点”,第二层次思维说:“这家公司很好,但价格也很贵,投资拥挤,应该卖出”。比如曾经的核心资产和景气赛道。

这一思维方式,已被A股投资者习得,内化成卷预判的特色,所谓“我预判了你的预判”。

其实,第二层次思维深邃、复杂而迂回。要考虑的并不仅仅是大众的预判,还有:

1. 我认为会出现什么样的结果?

2. 我正确的概率有多大?

3. 人们的共识是什么?

4. 我的预期与人们的共识有多大差异?

5. 资产的当前价格与大众所认为的未来价格以及我所认为的未来价格相符的程度如何?

6. 价格中所反映的共识心理是过于乐观还是过于悲观?

7. 如果大众的看法是正确的,资产价格将会发生怎样的改变?如果我是正确的,资产价格又会怎样?...

即使拥有了第二层次思维,霍华德告诫我们,还要认识到没有人能预知宏观未来,应该专注在微观信息上,如行业、个股的动态,并采取正确的行动策略:多元化、对冲、极少或不用杠杆、更强调当前价值而不是未来增长、高度重视资本结构、为各种可能的结果作好准备。以便危机来临时,有更充分的准备、更多的可用资本以及更好的心态在低谷抄底获利。

2

好的买进是成功卖出的一半

霍华德所创立的橡树资本常说,只要买得足够便宜,无需花太多时间考虑股票的卖出价格。他认为应该买得好而非买好的。

如何确定买的公司股价足够便宜?

霍华德认为,基本面价值、技术和心理是影响股价的三个关键因素。

价格基于个股的内在价值上下波动,这一点不用赘述。技术是影响证券供需的非基本面因素,与价值无关,比如杠杆投资者爆仓后被迫卖出,这一幕美国的银行正在上演破产危机。

橡树资本的许多最好的交易,都是捡了带血的筹码。不过,市场崩盘的机会不常有,有了的话,你最好有足够的现金抄底。

投资者心理活动的变化会导致股价与公司基本面出现较大背离。最好的策略是,买在无人问津处,卖在人声鼎沸时。价格偏离价值的情况倒是比较常见,用好了有奇效。

如果你已经做到了以上三点,还有最后一步:坚定持有。因为在投资领域,正确并不等于正确性能够被立即证实,也不可能永远在正确的时间做正确的事。

在构建投资组合时,需要做四件事,1、潜在投资的清单;2、对它们的内在价值的估计;3、对其价格相对于内在价值的感知; 4、对每种投资涉及到的风险及其对在建投资组合的影响的了解。如果投资清单上的公司没有出现好价格时,什么也别做,等就行了。

俗话说,有老投资者,有大胆的投资者,但没有大胆的老投资者。防守型策略能够让你一直在牌桌上,总有赢牌的时候。

最重要的是排除投资组合中的致败因素,实现方法是广泛尽职调查、提高入选标准、要求低价和高错误边际,不要轻易下注在没有把握的持续繁荣、乐观预测和发展上。其次是避开衰退期,特别要避免暴露在崩溃危机下。

3

理解、识别和控制风险

本书一共21章,霍华德用了三个章节来叙述“风险”,极为看重风险是他2022年取得正收益的秘诀之一。

投资只关乎一件事:应对未来。没有人能够确切地预知未来,所以风险是不可避免的。风险意味着可能发生的事件多于确定发生的事件。

高风险主要伴随高价格出现。

在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常会把价格降低到完全没有风险的地步。当人人都相信某种东西没有风险的时候,价格通常会被哄抬至蕴涵巨大风险的地步。

霍华德认为,高风险并不一定带来高收益,这只是一种销售话术。当人们在牛市盲目乐观时,就会承担过多的风险,却没有得到相应的风险补偿。投资前我们必须保证每一分风险都有足够的的风险溢价。

霍华德眼中的杰出投资者是那些承担着与其赚到的收益不相称的低风险的人。他们或以低风险赚到中等收益,或以中等风险赚到高收益。承担高风险、赚到高收益不算什么,除非你能坚持很多年,在那种情况下,“高风险”要么并非真的高风险,要么被管理得很好。

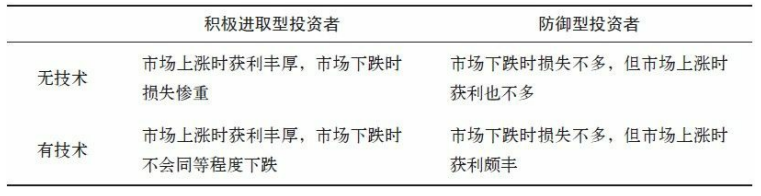

因此,应该用风险调整后收益来衡量投资经理的能力。比如下图,我们必须考察投资经理在与自己投资风格不相符的环境下的表现,能攻善守的不对称性才是真实技术的体现,否则只是获取了市场的贝塔,没有超额收益可言。

4

周期与钟摆,牛熊市的三个阶段

本书中影响深远且广泛的观点之一是,投资者必须牢记万物皆有周期。任何东西都不可能朝同一个方向永远发展下去。树木不会长到天上,很少有东西归零。线性思维,也就是坚持以今天的事件推测未来百害而无一利。

为了充分说明周期的含义和重要性,霍华德还专门出了一本叫《周期》的书。

周期源于人是情绪化并且善变的,缺乏稳定性和客观性。

投资者的群体心理呈现有规律的钟摆式波动:从乐观到悲观,从轻信到怀疑,从唯恐错失良机到害怕遭受损失,从急于买进到迫切卖出。

钟摆的摆动导致人们高买低卖,也导致市场始终处于定价过高与定价过低之间。霍华德根据钟摆理论,总结了牛市的三个阶段:

第一阶段,少数有远见的人开始相信一切会更好。

第二阶段,大多数投资者意识到进步的确已经发生。

第三阶段,人人断言一切永远会更好。

反过来,就是熊市的三个阶段:

第一阶段,少数善于思考的投资者意识到,尽管形势一片大好,但不可能永远称心如意。

第二阶段,大多数投资者意识到势态的恶化。

第三阶段,人人相信形势只会更糟。

既然未来不可知,面对周期,我们能做什么?

霍华德的答案是,即使我们不能预测周期性波动的时间和幅度,力争弄清我们处于周期的哪个阶段并采取相应的行动也是很重要的。

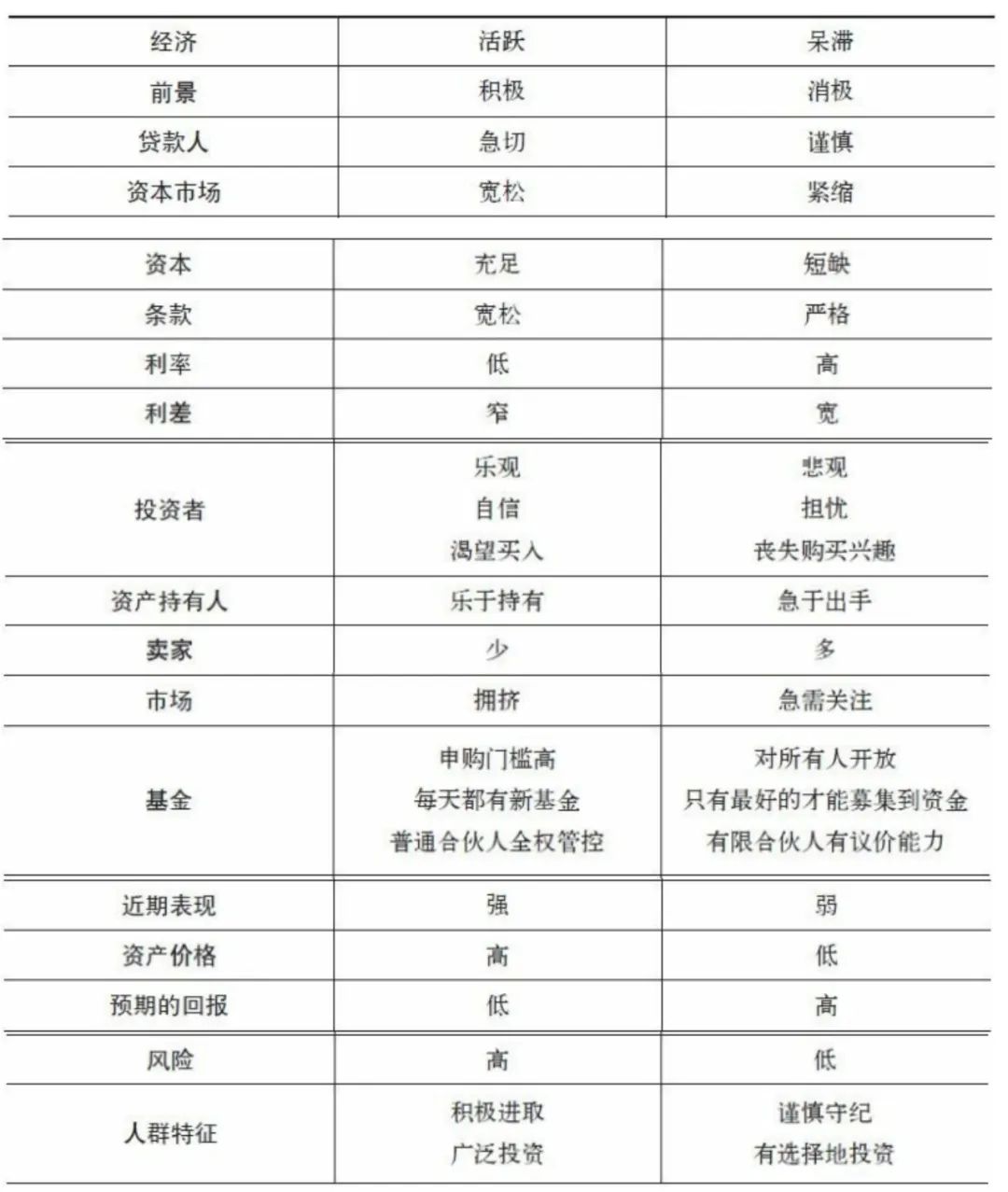

为此,他整理了一份市场评估指南,也叫作“穷人的清单”,包括20个宏微观指标,描述了情绪钟摆处于非理性极端位置时,经济、信贷、资产表现、风险和投资者的特征,只有穷人才会做清单上的事,或者说,做了清单上的事就会变穷。

5

何时该买入?完美是优秀的敌人

霍华德的橡树资本能够在2022年逆势大赚18.36%得益于逆向投资策略。当价格下跌时,我们选择买进,而别人却以 “没有必要空手接落刀” 为借口不敢行动。霍华德相信,最好的交易往往在刀如雨下时应运而生。

伏尔泰的名言:“完美是优秀的敌人”,在投资领域极为适用,只有当条件达到完美时,人们才会坚持投资。例如,只在最低谷时买进,这会令你错失很多机会。

在投资中坚持完美往往会一无所获,我们所能期待的最佳情况是尽可能地进行大量的明智投资,在最大程度上规避糟糕的投资。

橡树资本是如何解决 “应该在何时买入”这个问题的?答案是放弃追求完美,不执着于等待最低谷。如果投资经理认为出现了便宜货,就买进;如果价格更低,买得更多。

霍华德表示,没有告诉你市场已经摆向非理性极端的公式,没有保证你永远做出正确决策的完美工具,也没有保护你不受消极情绪影响的魔法药丸。正像查理·芒格说的:“没那么简单。”

那投资者该怎样提高胜算呢?以下是在橡树资本行之有效的方法:

1. 对内在价值有坚定的认识。

2. 当价格偏离价值时,坚持做该做的事。

3. 足够了解以往的周期,从阅读和与经验丰富的投资者交谈开始,慢慢累积经验。

4. 透彻理解市场对极端市场投资过程的潜在影响。

5. 一定要记住,当事情看起来“好到不像真的”时,它们通常不是真的。

6. 当市场错误估价的程度越来越深,以致自己貌似错误的时候,愿意承受这样的结果。

7. 与志趣相投的朋友或同事相互支持。

8. 永远不要低估心理影响的力量。贪梦、恐惧、终止怀疑、盲从、嫉妒、自负以及屈从都是人类本性,它们强迫行动的力量是强大的,但绝不能屈从;理性必须战胜情感。

当下市场正处于钟摆从一端摆向中点的过程中,会有倒春寒,但趋势不会变。此时再读《投资最重要的事》,对于我们理解市场,不被恐惧、盲从和怀疑等心理浮云蒙蔽双眼,保持理性,有较大帮助。

本文梳理了书中重要的思想,一千个读者就有一千个哈姆雷特,书中很多内容值得细品,建议有兴趣的读者翻翻原书,会有更多收获!

2023-04-20 21: 50

2023-04-20 21: 50

2023-04-20 21: 50

2023-04-20 21: 50

2023-04-20 21: 49

2023-04-20 21: 49