打开APP

市场热点

上周统计局公布一季度经济数据,总体看今年开局良好。一季度GDP同比增长4.5%,环比增长2.2%,超市场预期。一季度固定资产投资同比增长5.1%,规模以上工业增加值同比增长3%;3月社会消费品零售总额同比大幅增长10.6%,工业增加值同比增长3.9%;全国城镇调查失业率为5.3%,环比下降0.3个百分点。一季度房地产开发投资同比下降5.8%;商品房销售面积下降1.8%。

央行召开新闻发布会,介绍一季度金融统计数据有关情况。央行表示,今年一季度金融运行总体平稳,流动性合理充裕,信贷结构持续优化,实体经济融资成本稳中有降,金融支持实体经济的力度明显增强;下阶段,稳健的货币政策要精准有力,稳固对实体经济的持续支持力度,预计2023年信贷投放以及社会融资规模增长将保持平稳。

市场展望

上周公布的经济数据略超市场预期,但债券市场情绪几乎没有受到影响,长端利率波动幅度仍然较低。显示市场对利空数据钝化,而更多受资金面波动与股市跷跷板影响。从央行发布会也看出,流动性合理充裕仍将持续较长时期。往后看,如果后续没有幅度较大的政策刺激,而资金利率抬升导致短端收益率无法下行,债券收益率水平可能持续窄幅波动,缺乏大幅波段操作机会。

1

货币市场资金面

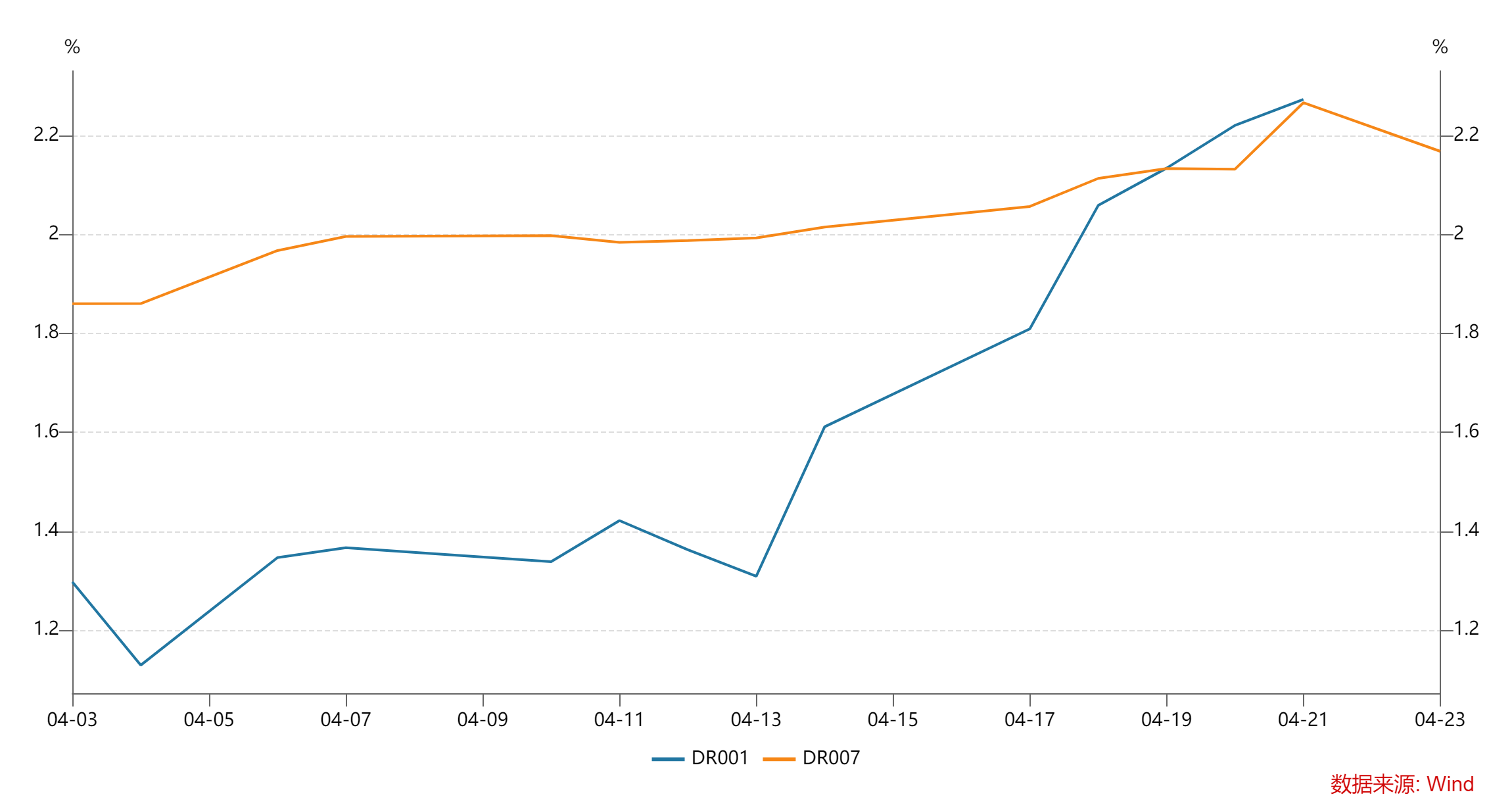

上周DR007运行在2.06-2.27%的区间,相对之前一周大幅上行。全周受缴税走款影响,资金面偏紧张,央行在公开市场净投放,全周累计净投放1580亿元,但并未完全满足市场需求,隔夜利率创月内新高。关注本周跨月资金面。

图1:银行间质押式回购加权利率(%)

数据来源:Wind,数据统计区间为2023.04.03-2023.04.23

2

现券市场

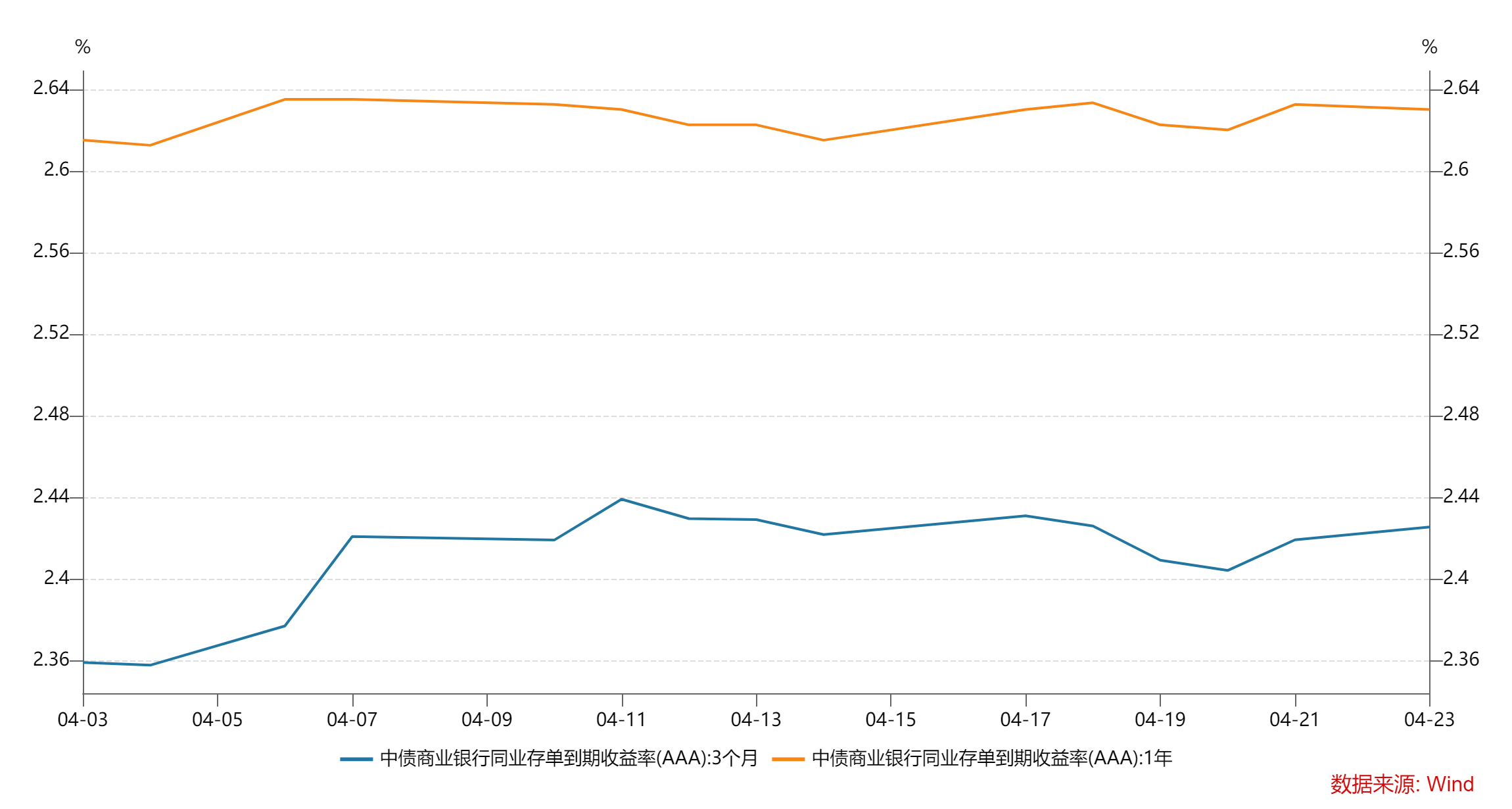

(1)同业存单:1年期存单利率上行2bp至2.63%,3个月存单利率走势震荡,与上周持平在2.42%,存单长端和短端走势分化。目前1年存单利率相对稳定,显示市场供需较为平衡,三个月存单利率仍然不低,期限利差较窄。

图2:同业存单收益率走势(%)

数据来源:Wind,数据统计区间为2023.04.03-2023.04.23

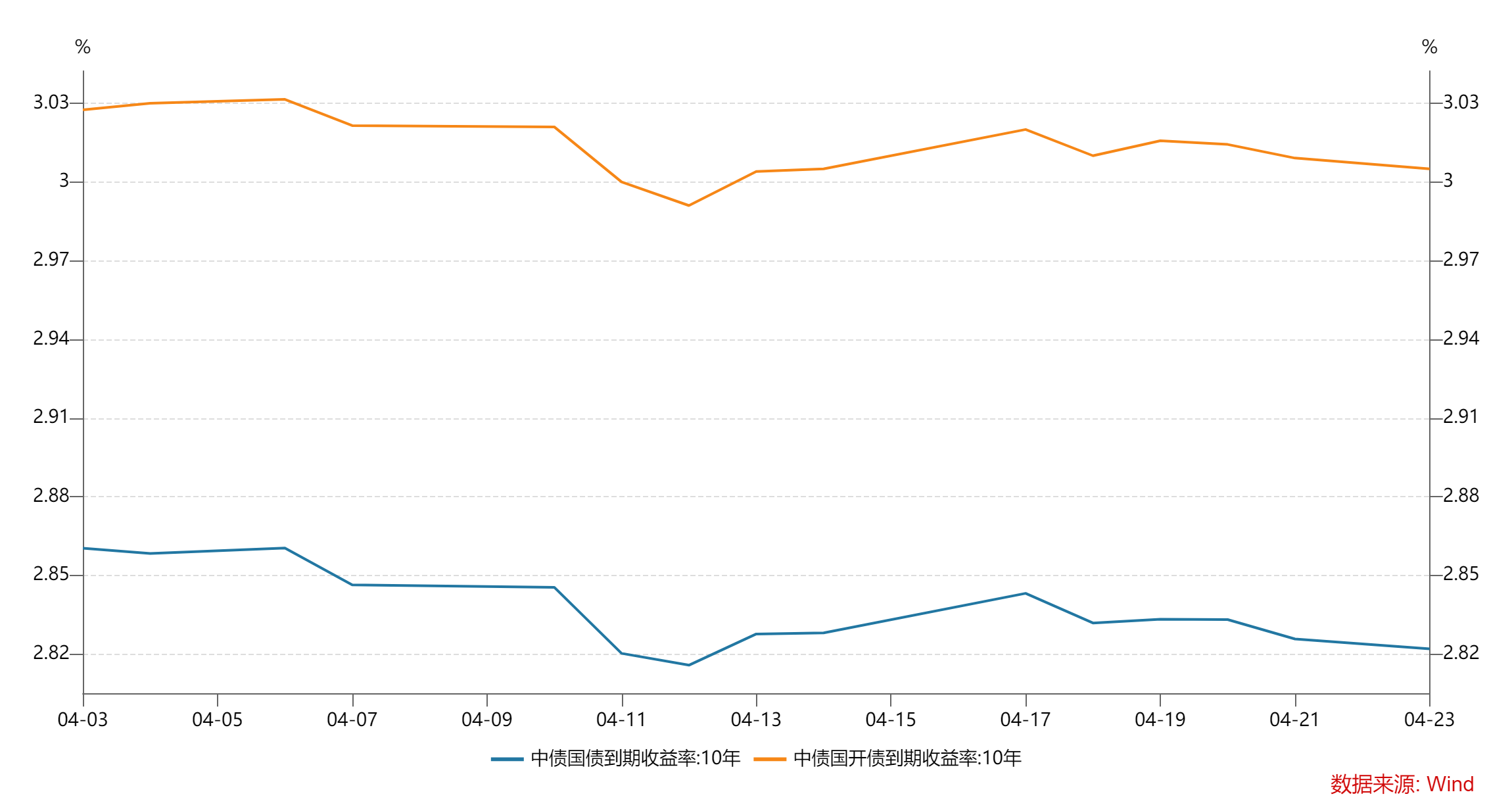

(2)利率债:上周新发行利率债6138亿元,净供给1811亿元,净供给回落。二级市场方面,债市整体在一季度经济数据公布后反应较为平淡,长端利率波动有限。全周十年国债活跃券230004累计下行0.2bp,十年国开活跃券220220累计上行0.4bp。

图3:10年期利率债收益率走势(%)

数据来源:Wind,数据统计区间为2023.04.03-2023.04.23

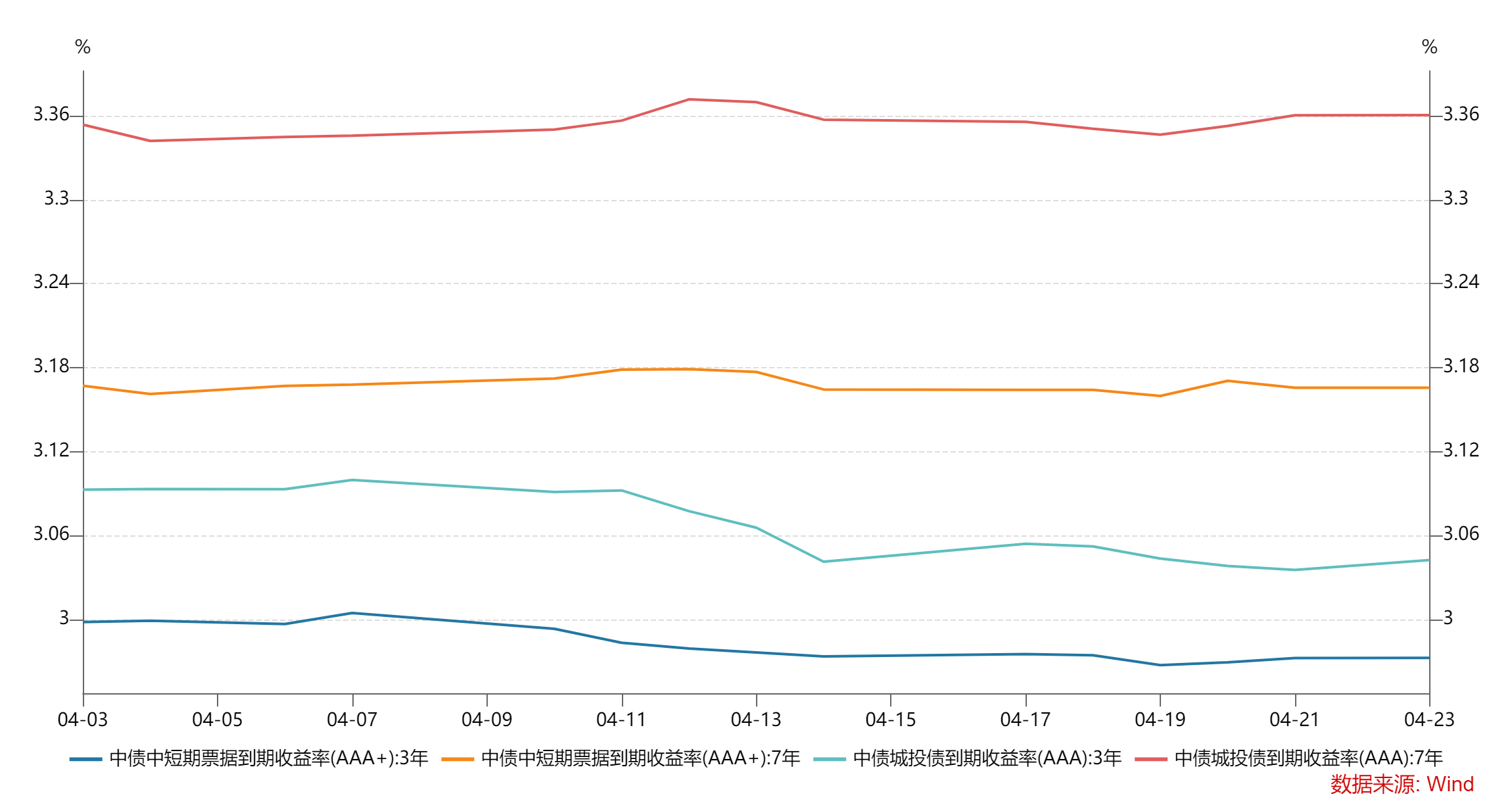

(3)信用债:上周信用债共发行4183.46亿元,较前一周环比上升;信用债净融资508.87亿元。二级市场方面,收益率大多下行。除1年期、5年期、7年期AAA城投和5年期、7年期AA+城投收益率上行外,其余各等级期限城投收益均下行,其中3年期AA-等级下行幅度最大(10.60bp),显示市场对信用下沉有一定需求;信用利差方面,除1年期、5年期、7年期AAA等级城投债信用利差走阔外,其余均收窄,其中3年期AA-收窄幅度最大(10.29bp)。

图4:信用债收益率走势(%)

数据来源:Wind,数据统计区间为2023.04.03-2023.04.23

3

可转债市场

上周中证转债跌幅1.23%,表现优于中证全指(-2.50%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.13%,表现强于中低平价券。低评级券(AA-及以下)跌幅均值为2.19%,弱于高评级券。截止上周五转债的平均价格为122.52元,分位值为83.06%,处于2018年至今的偏高水平。转股溢价率为36.39%,分位值为88.81%,处于2018年至今的较高水平。

2023-04-24 19: 00

2023-04-25 09: 03

2023-04-25 09: 02

2023-04-24 14: 12

2023-04-24 14: 10

2023-04-20 21: 51