打开APP

►►►

权益市场表现

01

市场表现回顾

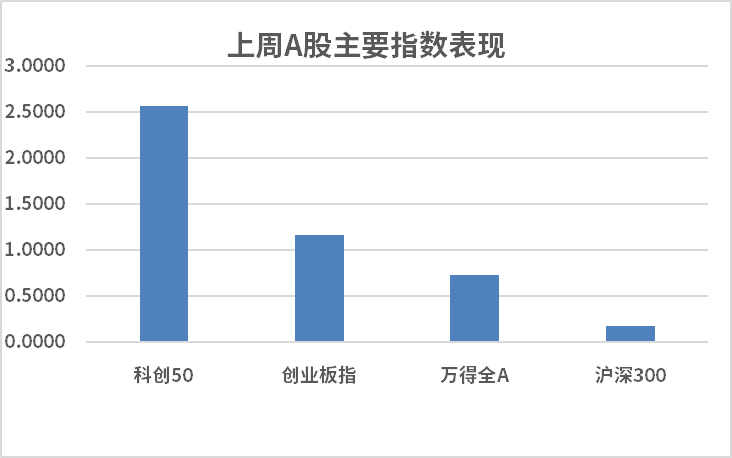

5月第三周指数缩量震荡收红,北向资金小幅净流出。周初指数震荡走高,沪指收复3300点,随后指数缩量震荡,表现仍偏强,最终三大指数周K线小幅收涨,科创50上涨2.56%,创业板指上涨1.16%,万得全A上涨0.72%,沪深300上涨0.17%。

来源:Wind,统计区间:2023.05.15-2023.05.19

国内环境:

4月主要经济指标低于市场预期,从供给端看,2023年4月国内工业经济较低迷,规模以上工业增加值同比实际增长5.6 %,较上期上升1.7个百分点,规模以上工业增加值环比下跌0.47%,较上期下降0.75个百分点(数据来源:Wind )。低基数效应下,工业同比及累计同比均较上期有所上升,但实际工业生产表现不及市场预期,在工业企业利润下滑及工业产能利用率下降的背景下,需求表现相对不足。

从需求端看,4月份社会消费品零售总额同比增长18.4%,较上期上涨7.8个百分点。有效需求不足抑制了投资增速的上涨,同时投资结构调整继续,高技术产业投资依然高位运行,对整体投资起到拉升作用。1-4月固定资产投资同比增长4.7%,增速较上期下降0.4个百分点,其中制造业投资同比增长6.4%,基建投资同比增长8.5%(数据来源:Wind )。4月份出口增速保持景气增长,进口增速回落幅度较大。

从市场环境来看,4月主要经济指标低于市场预期,经济恢复节奏边际减弱,增量稳增长政策出台可期,以夯实经济恢复基础。另外,央行强调货币政策总量适度,节奏平稳,后续货币政策主要仍以结构性政策为主,以实现稳增长、扩内需目标。资金面方面,MLF利率保持不变或指向5月LPR利率亦将维持不变,当前受存款利率调整、市场有效需求不足、融资需求偏弱等因素影响,短中期市场利率保持低位,流动性合理充裕。从技术面来看,指数缩量震荡收红,个股板块跌多涨少。随着增量稳增长政策出台预期升温叠加流动性合理充裕,或能抬升两市交投情绪,不过短期内指数或将震荡反复。

02

行业表现回顾

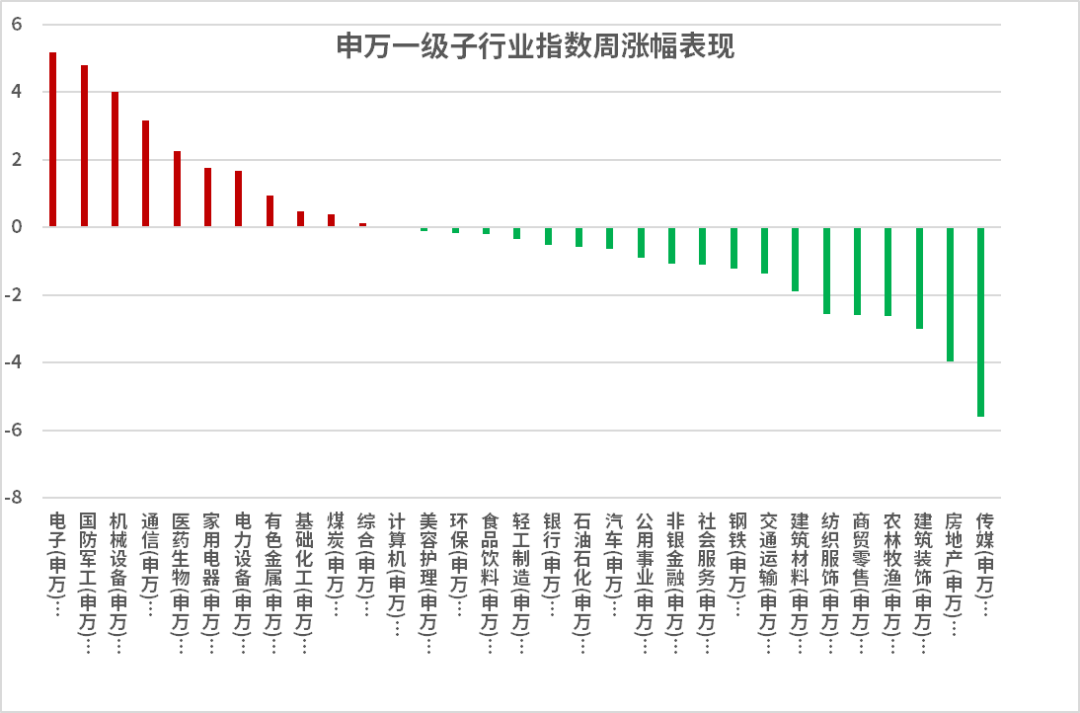

来源:Wind,统计区间:2023.05.15-2023.05.19

上周行业周涨跌幅方面,31个申万一级行业指数有11个子行业上涨,其余行业均为下跌,其中电子、军工、机械涨幅为前三,周涨跌幅分别为5.17%、4.79%、4.01%;建筑、地产、传媒板块跌幅较大,周涨跌幅分别为-2.99%,-3.96%、-5.59%。

AI概念股反弹点评:

5月18日,AI概念股集体反弹,受到第七届世界智能大会开幕事件催化,科学技术部部长王志刚在会上表示,将加大人工智能基础理论和前沿技术研发布局,打造一批人工智能区域高地和技术平台,深化企业牵头的产学研用融合,推动人工智能赋能经济社会发展。据统计中国约有40个团队在开发AI大模型,全球AI军备竞赛一触即发。借鉴历史经验来看,新一轮科技革命将带动全产业链发展机遇,上游基础设施(算力、数据中心等)、中游大模型以及下游行业应用等均有较大的成长空间。

机器人概念股集体大涨点评:

5月18日,机器人概念掀涨停潮,其中十余股涨停,多股涨超10%。某公司人形机器人Optimus在2023年股东大会上再秀新技能,基于AI模仿人类动作,能完成分类物品的复杂任务。该公司或已具备自主研发的大模型,通过大模型提高了机器人处理图像、文字以及思考的能力,实现了机器人端对端学习。

AI大模型通用性算法的出现有望使得机器人可以应用在很多通用性场景,通用算法出现前,机器人要把整个动作分解很多步,然后去训练去学习去完成动作。大模型出现后如果我们让机器人拿东西,只要输入一个句子,机器人就可以完成拿东西的动作,这样产生的效果比原来分步去做产生的效果要好,机器人更具有通用性。

其他公司又加入了图像训练的wiki模型、PaLM-E平台,使得机器人训练时受到干扰仍然完成动作。后续持续关注AI大模型的具象化,即与机器人结合,使得机器人能够应用在更多场景,带来更大的市场空间。

►►►

债市表现

01

利率方面

基本面分析:

PPI/CPI:近年来,PPI向CPI传导的有效性有减弱的趋势,PPI与CPI从同向波动逐渐向PPI围绕CPI上下波动转变。进入2023年以来。CPI方面,年初至今,猪粮比一直保持在6以下,猪肉价格对CPI数据构成了一定影响。与此同时,鲜菜价格也有高位回落之势,与猪肉价格共同影响CPI向下波动。PPI方面,与前几年以生产资料PPI下行为主要影响因素不同的是,目前生产资料和生活资料的PPI皆出现了下行趋势。

M2:进入2023年,M2-M1的同比增速有保持高位震荡的趋势。原因在于:(1)疫情后的“疤痕效应”,储蓄意愿上升;(2)城镇调查失业率在经历疫情期间的波动后目前相对稳定,但16-24岁人口就业人员调查失业率向上突破了20,青少年就业难。

基建:高炉开工率和产能利用率弱于历史同期,钢厂盈利率下滑明显。螺纹钢、线材、建筑钢材仍处于历史同期较低水平。石油沥青装置开工率延续下行。水泥价格继续下行,库存上升,水泥发运率也弱于历史同期,基建放缓。

生产:PTA和PVC开工率下行,处于历史同期较低分位。PTA下游,织机开工率也弱于历史同期。汽车产销量存在下行趋势。高频经济数据方面,全钢胎、半钢胎开工率与历史同期相比,基本位于历史同期水平较为稳定。生产端有累库现象,产能足而需求有待提升。

房地产:在经历了从加杠杆扩张,到“三道红线”,再到“三只箭”、“因城施策”之后。进入2023年,房屋竣工面积同比增速上升,“保交楼”效果较好。房屋新开工面积仍在下降趋势中,土地溢价率保持低位震荡。在出生率降低的背景下,房地产刚需收缩,同时我国全面实现不动产统一登记,房地产行业有从增量转为存量的可能性。

进出口:在新冠疫情爆发前期,由于我国率先从全球新冠疫情防控中恢复生产,所以进出口方面表现较好,对我国经济形成一定支撑。后期随着海外需求见顶回落,BDI与CCFI数据也相应见顶回落。进入2023年,从数据看,CCFI弱于BDI,进出口方向有多元化的趋势。海外经济政策环境或代替海外需求情况上升为影响我国进出口的主要因素。

债市展望:

在央行对市场流动性的呵护下,资金面“合理充裕”,债市资金供给充足稳定。随着低资质信用被市场所减持,债市资金更多流向利率。

随着各期限品种利率的陆续下行,收益率曲线扁平化。

从目前的基本面来看,我国处于弱复苏阶段,利率下行有利于助力经济增速加速。

02

信用方面

发行总览:

上周债券市场一级发行信用债共262只,同比上升83.22%,其中超短融49只,短融10只,中期票据34只,私募债46只,PPN8只,一般公司债22只,累计发行规模2385.13亿元,同比上升84.93%。

来源:Wind,统计区间:2023.05.15-2023.05.19

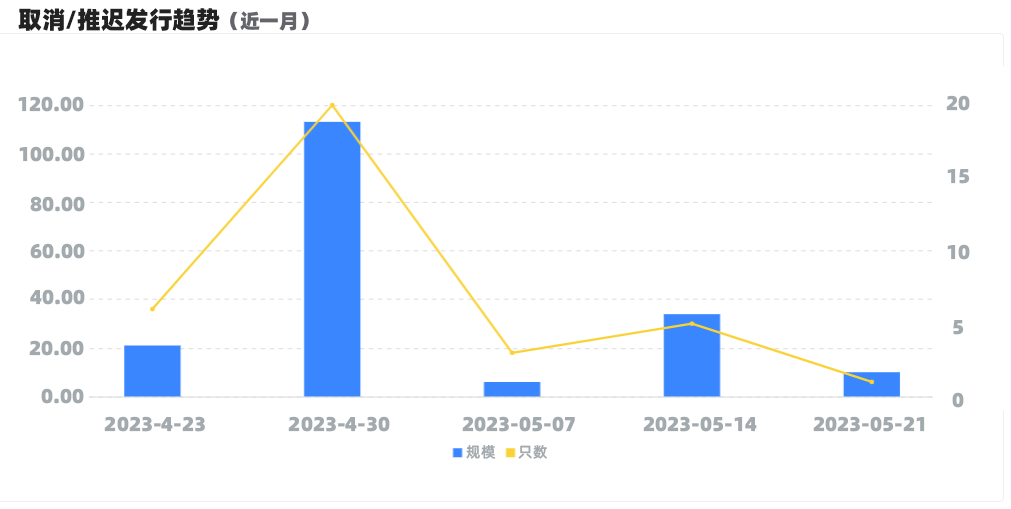

取消发行情况:

上周取消发行的债券共1只,同比减少87.5%,累计取消发行10亿元,同比大幅减少74.92%。截止上周,近一个月共有35只信用债取消发行或者延迟发行,累计取消发行183.98亿元,最新统计如下:

来源:Wind,统计区间:2023.04.23-2023.05.21

风险提示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2023-05-22 09: 38

2023-05-22 09: 37

2023-05-22 09: 36

2023-05-20 10: 40

2023-05-19 22: 00

2023-05-19 21: 59