打开APP

01

国内权益市场

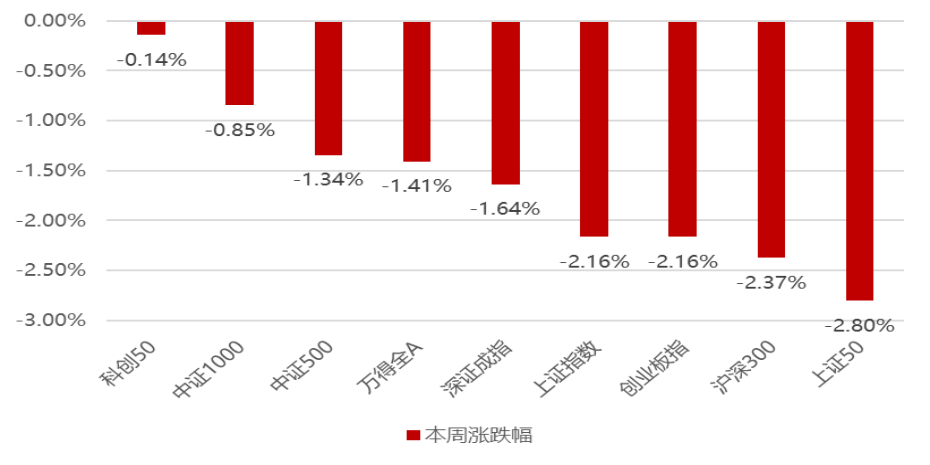

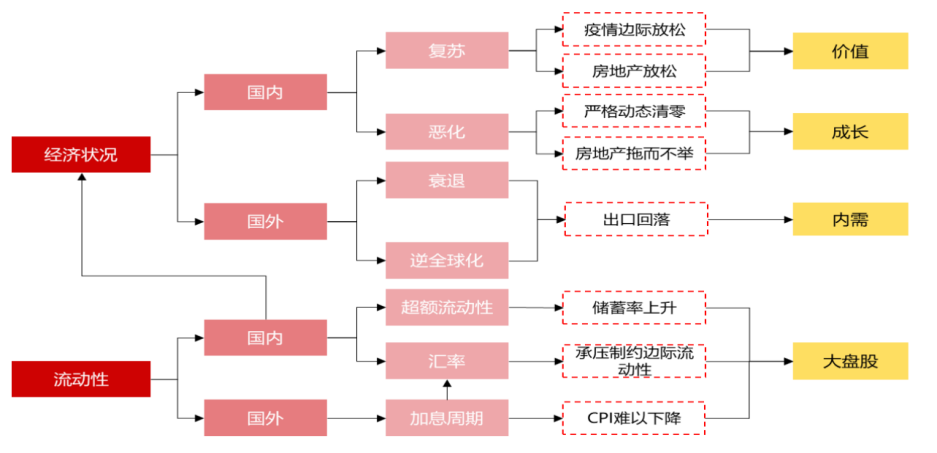

本周市场整体下跌,一方面是人民币再度贬值至接近7.09,导致北向资金4天大幅流出近200亿,另一方面市场传出的昆明城投专家纪要加剧了市场的悲观情况,在外资撤出叠加经济基本面担忧的背景下,外资持股比例高且经济相关性更强的大盘价值会承压较大,因此小盘成长相对占优,本周科创50、中证1000、中证500跌幅较少,而上证50、沪深300和创业板指跌幅居前。

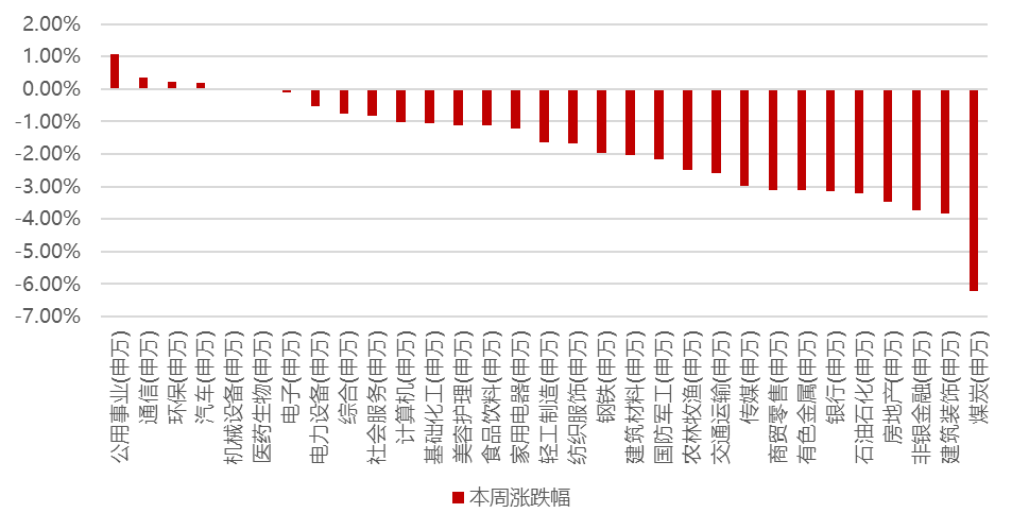

分行业看,人工智能的龙头板块传媒和中特估龙头建筑板块是继续调整,市场仍然呈现没有明确主线的特征,本周因为二阳、英伟达业绩超预期、SNEC光伏展等事件,医药、算力、光伏轮番有所表现,但整体负面清晰蔓延导致市场向防御性公用事业和环保行业收缩,而经济顺周期板块则是继续迎来调整;本周公用事业、通信、环保、汽车和机械设备涨幅居前;煤炭、建筑装饰、非银金融、房地产、石油石化跌幅居前。

02

香港、海外权益及商品市场

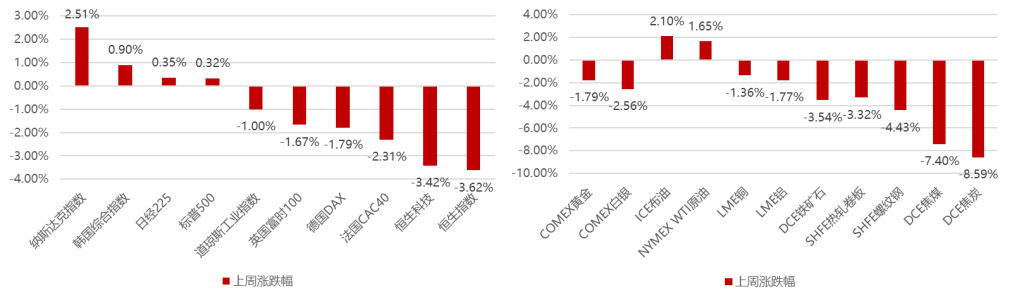

上周海外市场涨跌不一,国际货币基金组织(IMF)上调全球经济增长预期,叠加美国GDP数据上修和通胀超预期回升,使得美联储在今年夏天再加25点息变成一个开放式的选项,但从欧洲角度来看,经济前景可能面临着不少逆风因素;现阶段市场的核心仍然聚焦在美国债务谈判,所以随着美国债务上限谈判取得进展,并且以英伟达为代表的科技股业绩超预期,使得纳斯达克创去年8月以来新高,而基本面相对较差的欧洲和受国内经济预期较差影响的港股双双收跌;

美元指数继续上涨1%,贵金属延续调整,原油小幅上涨,但整体欧洲和中国经济前景不佳,导致工业金属和国内黑色系出现不同程度的下跌。

03

短期关注

当前市场已经涵盖足够悲观的经济预期,所以我们认为后续市场对于新的数据和事件将更为敏感,比如本周的二阳、英伟达业绩超预期、SNEC光伏展等事件均是很快在市场迎来定价,因此后续要重点关注景气确实拐点向上且可持续的方向。

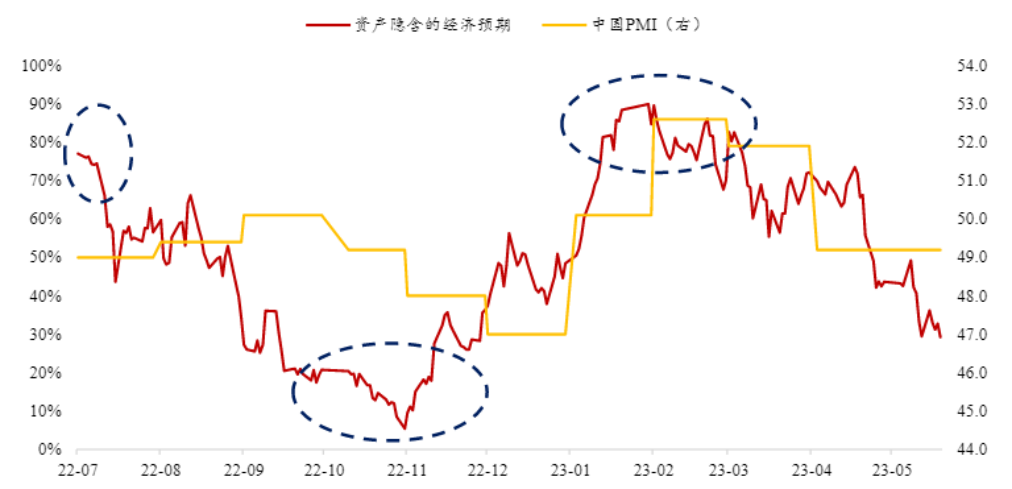

以上是财通策略将当前A股、H股、利率、汇率、铜、螺纹钢六种资产预期加总平均,可以看到市场对于经济预期(29%分位数)接近于22年11月的底部水平,随着本周市场的进一步下跌是更加接近底部区域,而只要6月之后的部分经济数据能够出现回暖,那么这个底部就将逐步夯实。

04

权益市场展望及资产策略

从经济增长角度看:

短期经济目标低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

权益资产策略(一):

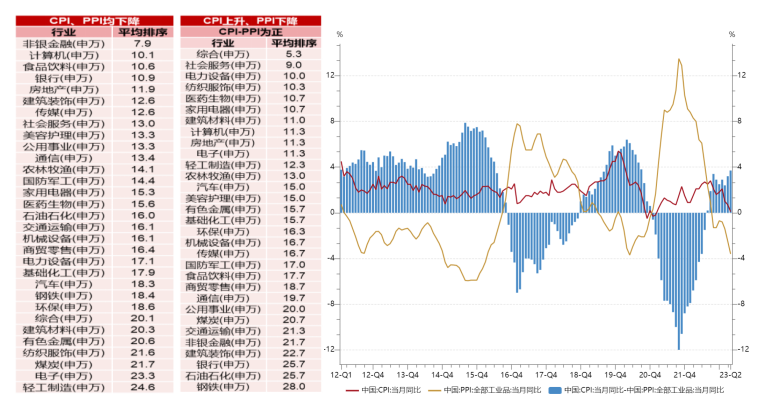

从CPI-PPI剪刀差视角看:

4月CPI、PPI继续超预期下行,PPI下降幅度更甚剪刀差继续扩张,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机、食品饮料、银行和房地产涨幅居前。

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、金融地产、顺周期制造等具备相对的比较优势。

CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;

CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

权益资产策略(二):

展望后市,近期4月工业增加值等经济数据再度反映了当前经济复苏状况仍不牢靠,但市场已经涵盖足够悲观的预期,随着经济数据正式兑现走弱,我们判断后续市场对于数据、事件的敏感性会提升,而此前政治局会议对于经济的表态和此前超预期的降准反映出政府的底线思维;

我们认为一旦后续复苏出现困难仍然会有托底政策,前次国常会强调稳住出口及推出务实管用的政策措施以推动经济好转就是较好的验证,只是当前社会面的信心回复、以及资金从金融向实体传导都需要时间;

随着时间的推移今年的经济悲观预期有望逐步修正,而虽然现阶段中弱美强导致人民币再度承压,但从中长期逻辑推演后续中强美弱仍是大概率事件,也终将使得北向再度流入建议A股震荡调整过程中可适度乐观积极;

在经济复苏还未证实的背景下,ChatGPT+中特估仍将作为主线占优,但目前涨幅过大的背景下容易出现分歧调整,后续核心是把握主线行情中切实有基本面改善的部分,分歧阶段使得一季报的景气方向可以分流部分资金,中长期维度我们仍然认为一旦经济展现出复苏态势,大盘价值股有望再度占优,因此可以逐步在下跌过程中关注相关左侧机会。

2023-06-01 16: 13

2023-06-01 09: 27

2023-06-01 09: 27

2023-06-01 09: 27

2023-05-31 17: 48

2023-05-31 17: 48