2023-05-31 17:48

5月终于收官,三大指数集体收跌。自4月以来,市场就颇不平静,内有经济修复速度放缓,外有海外债务危机扰动,市场的走势有些低迷,不少投资者都经历了年内收益归零转负,信心也随之跌入谷底。

A股还要调整多久?市场到底处于什么位置?是不是底部区域?能不能补仓、抄底?我们用数据说话~

从历史经验来看,由于A股的市场底一般会领先于盈利底与经济底,所以在历次熊市后,底部反弹的第一波难免会经历“倒春寒”,背后的核心因素是经济复苏的进程还不稳固、节奏有反复。例如在13年、19年这些典型的熊市次年复苏年份中,A股在二季度都经历了经济恢复不及预期的问题,引发了市场阶段性调整。2013年二季度:内外需求疲弱使得二季度经济增速放缓,复苏预期带动的上涨进入尾声,美联储或提前退出QE消息和国内房地产调控的加码引发市场下跌;

2019年二季度:经济数据再次下降,货币宽松力度放缓,美国再次加征关税,商品价格普跌,汇率贬值。

首先,上述这些担心大概率都属于前一轮熊市利空逻辑的二次演绎,所以冲击大多会较上年更为缓和。其次,市场在经历充分调整、消化利空后,又将在周期上行力量催化下再度蓄力上行。即便是2019年的二季度到四季度,没有见到经济数据层面的明显改善,但股市依然在8-12 月逐渐企稳上涨。以史为鉴,在获利回吐的过程中,市场平均调整周期为73天,而上证指数、沪深300、万得全A、创业板指等主流指数平均回撤幅度约15%,一般会回吐前期上涨行情中50-70%左右的涨幅。① 上证指数:自23/05/09的高点至今回撤了7.3%,回吐了第一波上涨幅度的47%,调整时间为16天。

② 万得全A:万得全A自23/02/16开始步入调整,至今为止调整了98天、回撤幅度为8.3%,回吐前期涨幅的58%。

③ 沪深300:沪深300自23/01/30开始步入调整,至今为止调整了116天、回撤幅度为10.6%,回吐前期涨幅的0.59。

④ 创业板指:创业板指与沪深300同时自23/01/30开始步入调整,至今为止调整了116天、回撤幅度为16.8%,回吐前期涨幅的1.03。

(来源:海通证券,数据截止2023-5-26)

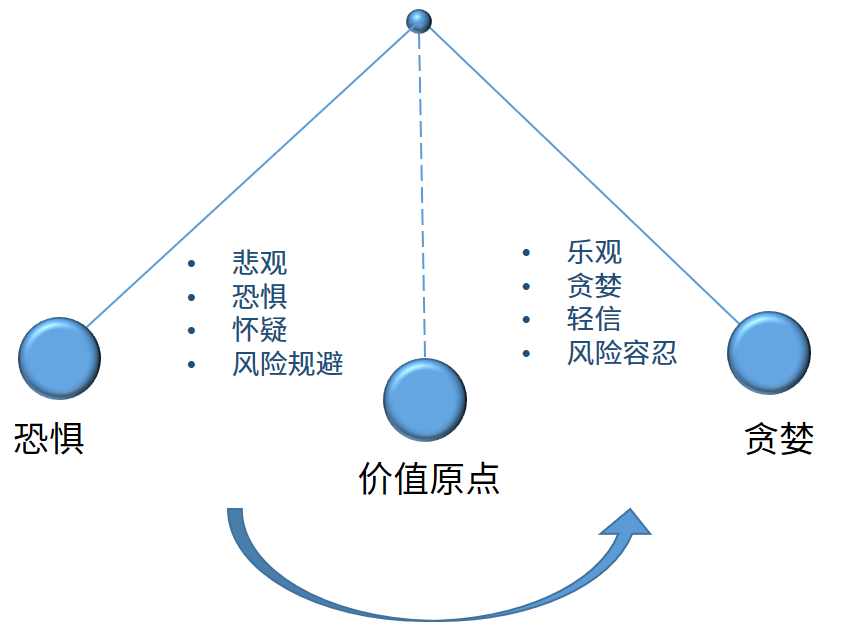

由此可见,尽管目前沪指调整时空尚不及历史,但从调整时间和回吐幅度来看,沪深300、万得全A指数的调整幅度已经显著,创业板指回吐幅度已经明显超过历次第一波上涨后的回撤。从理论上来说,当回调幅度达到了一定的量级,说明市场上想走的人都已经“砸盘”离场了,乐观的人再一进场买入,反弹也就不远了。股价的长期走势是由内在价值决定的,短期却经常取决于市场情绪和博弈。情绪这个词看不见、摸不着,却能自始至终影响着市场和投资者的交易。“证券市场的情绪波动类似于钟摆的运动,虽然弧线的中点最能说明钟摆的’平均’位置,但实际上钟摆停留在那里的时间非常短暂。”通俗地说,市场情绪类似于一个钟摆,总是在“恐慌”和“贪婪”两种状态之间来回摆动。当盘面过热、市场处于高估的时候,钟摆会摆向“恐慌”,让市场退潮;

当盘面陷入冰点、市场处于低估的时候,钟摆又会摆向反方向,让恐慌情绪开始回暖;

钟摆经停原点的过程,也就是回归内在价值的过程,但停留时间并不会很长。

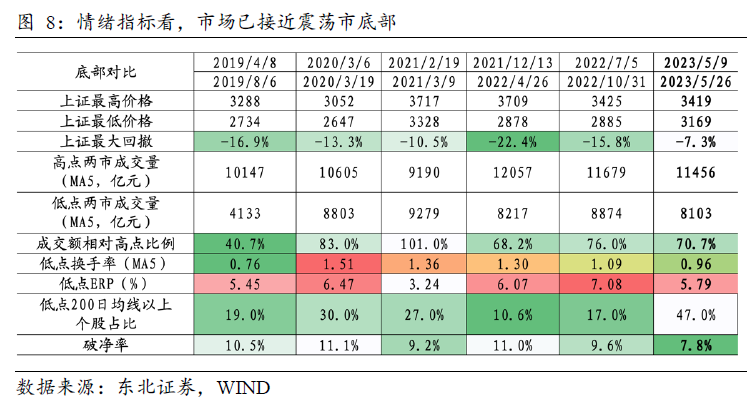

对于市场情绪的判断,可以参考成交量、换手率、破净率等多个指标。以史为鉴,市场的阶段性筑底一般对应着市场情绪的冰点,同时伴随着成交量与换手率的大幅下降。东北证券选取了2019年后较为典型的5段指数震荡下行区间进行对比: 如上图所示,当前A股的换手率(0.96)、股权风险溢价ERP(5.79%)、成交额相对高点比例(70.7%)(即缩量情况)均已来到历次底部的水平,当前市场交易情绪已到了较为悲观程度,具备较为明显的底部特征。(来源:东北证券)诚然,钟摆的摆动无法预知,无论是今日早盘的恐慌式下跌,还是午后的震荡回暖,都难以预判。但是,资产的内在价值却可以被计算。正是因为这个原因,当新手因为钟摆的来回摆动不断陷入“恐惧”与“贪婪”的时候,却总有高手看准了内在价值,并利用市场的非理性,逆着人性赚钱。由此可见,在市场陷入清冷的阶段,反倒是择机布局的好机会。因为对于优秀的资产,价格的阶段性偏离必将随着时间被“摆正”,投资者需要的是坚定的信心和耐心。万事万物都逃不开“周期”二字,市场先生自有它长期运行的法则,涨多了会跌、跌到位了也必然会涨,这是颠扑不破的规律。

如上图所示,当前A股的换手率(0.96)、股权风险溢价ERP(5.79%)、成交额相对高点比例(70.7%)(即缩量情况)均已来到历次底部的水平,当前市场交易情绪已到了较为悲观程度,具备较为明显的底部特征。(来源:东北证券)诚然,钟摆的摆动无法预知,无论是今日早盘的恐慌式下跌,还是午后的震荡回暖,都难以预判。但是,资产的内在价值却可以被计算。正是因为这个原因,当新手因为钟摆的来回摆动不断陷入“恐惧”与“贪婪”的时候,却总有高手看准了内在价值,并利用市场的非理性,逆着人性赚钱。由此可见,在市场陷入清冷的阶段,反倒是择机布局的好机会。因为对于优秀的资产,价格的阶段性偏离必将随着时间被“摆正”,投资者需要的是坚定的信心和耐心。万事万物都逃不开“周期”二字,市场先生自有它长期运行的法则,涨多了会跌、跌到位了也必然会涨,这是颠扑不破的规律。从10年期中国国债收益率来看,当前在2.7%左右,这一水平为2005年至今的3.6%分位,处于极低位置,与2022年8月、2020年4月(疫情冲击)、2008年12月(海外次贷危机)等极度悲观的位置接近,显示市场对基本面的悲观情绪已偏历史极致水平。(来源:东北证券)

而且,如果将去年的4月与10月和当下相比,无论是疫情的影响还是经济的趋势,都不能同日而语,但已经有不少资产已经跌回至彼时的点位。要知道,只要今年的经济形势与去年相比不变得更差(这是大概率事件),那么去年这四个指数的前后两个低点就难以被悉数跌穿。上面这张表,大概率也就是我们可能面临的最坏情形了。就算难以断言目前的点位是否是绝对的底部,但继续下跌的空间着实已经比较有限了。更重要的是,均值回归是市场运行的内生法则,“树不可能长到天上去,也很少有东西会归零”。当市场一致性贪婪的时候,情绪的弹簧已很难有继续伸展的空间,恢复原长的压力下,顶部就产生了;而一致性恐慌的时候,就好像弹簧被压缩到了极致,随时准备向均值暴力反弹。如上图所示,在过去十几年间,沪深300指数持有3年的滚动年化收益率的均值是9%,指数的回报率一直围绕着这一中枢水平周期波动,在21年底接近过20%,而目前仅为-0.3%。(来源:Wind)2022年或许因为不懂均值向下回归,让你的收益得而复失,那么2023年更该相信,均值向上回归或也会带来收益失而复得的机会。市场震荡下行、极致轮动带来的赚钱效应缺失,对于身处其间的每位投资者来说,确实都很难熬。这时候,我们更应该克服情绪周期,构筑自己的心理安全边际。大部分人容易受到环境的影响,产生贪婪和恐惧等情绪,而这样一种情绪不断循环交替的过程,就是情绪周期。

多方循环阶段能够产生赚钱效应,投资者情绪由贪婪主导,会随着行情的演变经历怀疑、乐观、兴奋到狂热的过程。

反过来,空方循环阶段产生亏钱效应,投资者情绪变成由恐惧主导,会随着行情的演变经历犹豫、害怕、绝望到解脱的过程。

不情绪化、保持冷静理智,是做出正确判断的前提,放到当下,市场虽然短期震荡,但往深处剖析,虽然市场什么时候可以完全走出来难以精准预判,但我们可以确定的是,在复苏大方向不变的今年,处于企业盈利上行期的A股的确在一个向下空间有限、向上反弹可期的位置。而且当下不少投资品种都称得上已经跌出了性价比,是值得“淘金”的时候了。风云涌动的市场,鲜少有常胜将军,在他人不敢入场的时候勇敢,在耐心逐渐消磨时告诉自己要坚持……看起来都是非常“沉闷”的招数,但投资就是在这样“不起眼的坚持”中,步步进益,细水长流。

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。