打开APP

过去几年,“炒股不如买基金”的理念已经深入人心,翻看历史数据,我们也会发现“偏股型基金指数从来没有过连续两年的下跌”。但是显然,这两年公募基金的表现并不尽如人意,没有凸显出特别的赚钱效应,同时结构性行情下,公募基金的表现也是两极分化。

对此,基金经理许利明复盘过去20年的大数据,有以下几个发现:

基金经理 许利明

拥有25年证券从业经验,其中包含超8年公募基金管理经验,首批养老FOF基金经理之一,多年来持续深耕养老投资研究,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底。

最近两年,公募基金持有人持有基金的感受普遍不太好。一方面由于去年股票市场是一个熊市,客观上很多持有人的净值出现了明显回撤,另一方面也是由于公募基金近两年给持有人创造超额收益的整体数值下降了。那么这种现象是长期发展趋势,还是短期暂时现象呢?

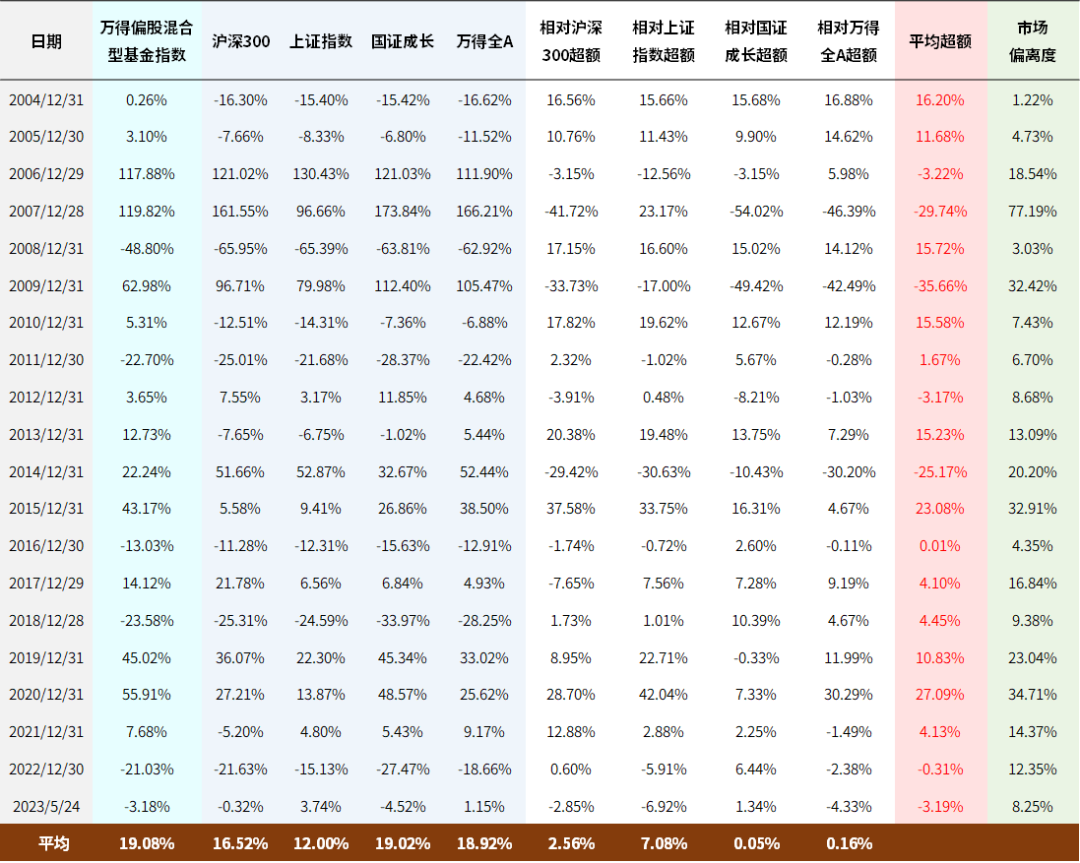

我做了一个简单统计,分析过去近20年来偏股型公募基金指数相对于几个主要指数的超额收益情况,以期总结出一些规律性的东西,当然2023年还没有过完,所以不是完整的一年,这里也仅作为参考。

数据来源:Wind,指数过往业绩不预示未来表现,不代表投资建议。

相对于这四个主要指数,偏股型公募基金有些年份是战胜了,有些年份则会跑输。如果按照战胜这四个指数的平均值算,公募基金过去20年里,有13年是战胜的,胜率达到65%,但也有7年是没有战胜的,失败率是35%。这在整体上体现出了我国公募基金经理的能力,就是有较高的胜率。

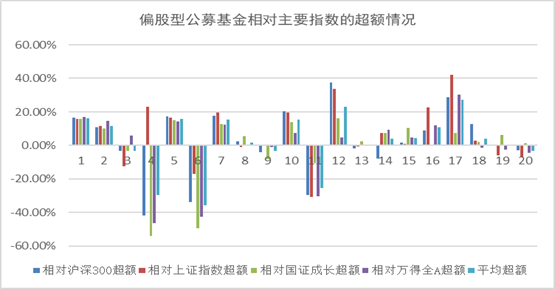

如果仔细观察会发现,偏股型公募基金指数相对于四个主要指数的超额在不同年份是有差异的。这种差异主要体现在不同年份市场波动的结构差异上。沪深300指数一般代表市场中较大市值的公司,而相比之下,万得全A指数中,小市值公司占比更高一些。上证指数中,价值股成份更高一些,而国证成长指数基本上是由成长股构成的。因此,这四个指数在不同年份中的不同表现,用表现最好的指数减去表现最差的指数,它们之间的差值代表市场的偏离度。观察公募基金的超额收益与市场偏离度的关系,我发现了以下一些规律:

第一,在2014年之前,公募基金的超额收益与市场的偏离度反相关。市场偏离度较高的年份,公募基金超额收益比较小,而市场偏离度较低的年份,公募基金超额收益更明显。在这些年里,市场偏离度低于8%的年份,公募基金全部是正的超额收益 ,而市场偏离度高于8%的年份,公募基金全部取得了负的超额收益。这说明,那个时候的公募基金是以全市场基金为主的,配置思路基本上趋于均衡,超额收益的主要来源是个股的选择。

第二,这种情况从2012年开始改变,特别是2015年以后基本上反过来了。公募基金的超额收益与市场的偏离度开始正相关了。市场偏离度较高的年份,公募基金创造出的超额收益也较高,市场偏离度较低的年份,公募基金创造出的超额收益也较低。这说明,从那年之后,公募基金经理开始主动拥抱偏离,风格偏离成为超额收益越来越重要的源泉。

第三,2015年之后,虽然公募基金超额收益的幅度每年有变化,但出现负超额的年份明显减少了。这说明主动公募基金经理对市场风格判断的胜率是非常高的。

第四,在2014年之前,公募基金的正超额主要体现在市场下跌的年份。市场上涨的年份里,特别是市场涨幅较大的年份里,公募基金基本上是负超额。或者说,那些年的公募基金,在市场上涨时涨得略少,但在市场下跌时,跌得更少,从而相较指数化投资有更好的收益风险比。

第五,2015年之后,公募基金最主要的正超额区间转变为市场上涨的年份。在市场下跌的年份里,超额收益变得不明显,但也没有明显的负超额。所以整体上的收益风险比还是比指数化投资更优的。

第六,还有一个很规律的现象,就是市场偏离度比较低的年份,往往也是市场整体表现不太好的年份(熊市),而市场整体表现好的年份(牛市),往往市场的偏离度都比较高。去年是过去20年里唯一一个偏离度超过10%的熊市。未来存在一种可能,熊市市场的偏离度提升,而牛市市场偏离度下降,但无论牛熊市,市场都存在结构性机会。

第七,公募基金最主要的负超额是由2007、2009、2014这三年构成的。但是从绝对收益率来看,由于这三年的股票市场都是指数级别的大牛市,因此,尽管超额收益为负,但在这三年里公募基金的整体收益率还是不错的。

风险提示:1.本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。

2023-06-01 20: 50

2023-06-01 20: 50

2023-06-01 16: 15

2023-06-01 16: 14

2023-06-01 16: 14

2023-06-01 16: 14