打开APP

不少小伙伴可能都注意到了,近期国内多家银行相继下调存款利率。

6月8日,包括工商银行、农业银行、建设银行、中国银行、邮储银行和交通银行在内的六家国有大行再度下调存款挂牌利率。

其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定存利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。

就在今天,多家全国性股份行紧随其后官宣下调人民币存款利率。下调幅度为5到15个基点不等,1个基点为0.01%。这是继去年9月调整之后,银行再次下调存款利率。定存利率正式告别“3时代”。

影响存款利率的因素有哪些? 银行调整存款利率是常见的金融市场现象,影响因素可能有: 一是央行政策调整。例如,中国人民银行通过调整公开市场操作利率、存款准备金率等手段来影响银行的资金成本,从而影响银行的存款利率。 二是经济环境变化。例如,当经济增长放缓时,银行为了刺激经济,会采取降低存款利率的策略。反之,当经济增长加快时,银行为了避免通货膨胀,往往会采取提高存款利率的策略。 三是行业竞争压力。银行之间竞争加剧时,出于揽储的需要,会采取提高存款利率的策略(经济日报)。 此轮存款利率调整以中长期产品为主,主要影响高于市场利率的长端存款利率。机构普遍分析,这一方面可以缓解银行负债端压力,另一方面为支持实体融资提供更大空间,且存款利率接下来可能仍有下调空间(第一财经)。 利率下调后该如何寻找闲钱理财替代?

对于投资者而言,如果资产配置中中长期存款较多,那么收益率可能有所下降,与此同时,挂钩存款产品作为底层资产的理财产品收益率预计会同步下降,货币基金等现金管理类产品也可能会受到影响。

存款利率下降,手里的闲钱还能投点啥?

关于如何寻找银行存款替代品的问题,我们要结合不同的风险偏好,从几个层面去看:

第一,如果是完全不想承担股市风险的,可以考虑同业存单指数基金、短债或者中短债基金。

同业存单指数基金是被动跟踪中证同业存单AAA指数的指数基金产品;短债基金属于纯债券型基金中的一种,没有股票仓位,主要的投资方向就是短期债券,也就是指那些剩余期限不超过397天(含)的债券资产;中短债基金主要投资于期限较短、流动性较好的债券及货币市场工具,不投股票及可转债,组合久期通常在3年以内。

这些基金都不参与股市投资,因此风险相对可控。

第二,如果风险不满足于固定收益,想配置小部分权益仓位,可以考虑“固收+”、偏债混合基金或者FOF。

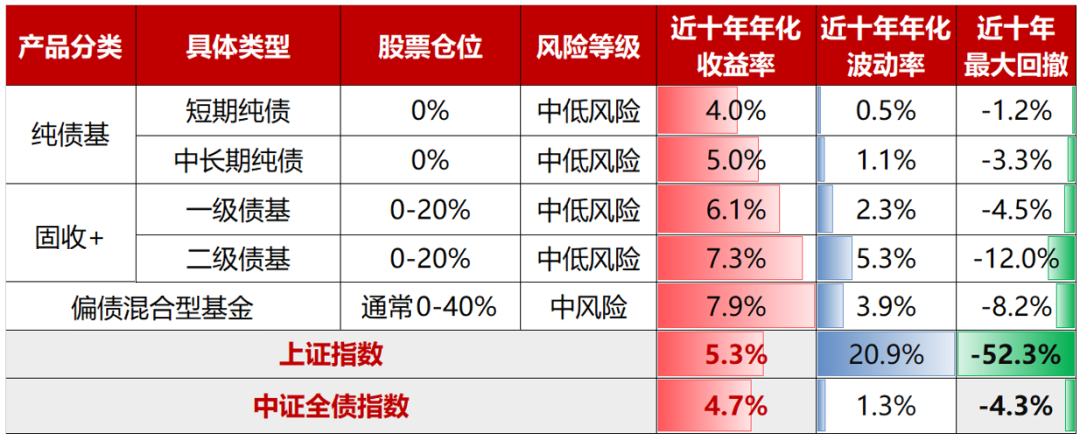

“固收+”及偏债混合是在投资固定收益资产的基础上,辅以部分权益资产来增强收益的基金产品。按照产品的具体仓位配置比例和投资久期的不同,具体分类可以参考:

来源:Wind,统计日期2012.1.1-2021.12.31,以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

FOF产品则是主要投资于基金的基金,通过配置市场上的基金,实现风险的二次分散。这类产品由于部分配置了权益资产,因此风险相对第一类产品高一些,但长期收益也更高一些。

往后看,中国市场无风险利率下行将是中长期趋势,建议大家平衡好风险与收益的关系,基于自身风险承受能力、投资理财需求,做好多元化的资产配置。在打牢资产配置底仓的基础上、在自己风险可承受的范围内,尝试一些增厚收益的方式。比如在配置货币基金、同业存单指数基金以及纯债基金的基础上,再部分配置“固收+”以及FOF产品,具体比例可以根据自身风险偏好来决定。

2023-06-12 20: 39

2023-06-12 20: 39

2023-06-12 20: 39

2023-06-12 20: 39

2023-06-12 20: 39

2023-06-12 20: 39