打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

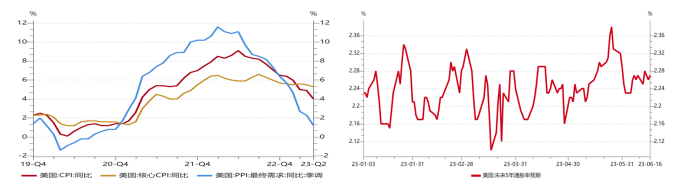

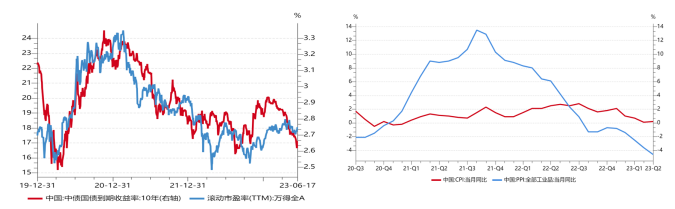

美国CPI在基数效应下大幅降温,但核心通胀依然高企,通胀仍是美联储政策的关键考量因素。5月,美国CPI同比上涨4.0%,低于预期(4.1%)前值(4.9%),为2021年3月以来最小同比涨幅。环比上涨0.1%,高于预期(0.2%)和前值(0.4%)。5月,核心CPI同比上涨5.3%,符合预期,较上月下降0.2个百分点;环比上升0.4%,亦符合预期,与前值持平。5月,美国PPI同比上升1.1,低于预期(1.5%)和前值(2.3%),创2020年12月以来新低;环比下跌0.3%,低于预期(-0.1%)和前值(0.2%)。从数据来看,影响通胀的仍然主要是住房和工资增长。工资增速已有所放缓,但鉴于住房的滞后性,下降并不明显,且在抵押贷款利率下调的背景下,抵押贷款申请有所升温,给后续通胀的走势带来更大的不确定性。

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

“

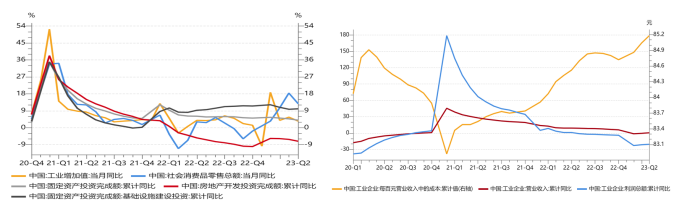

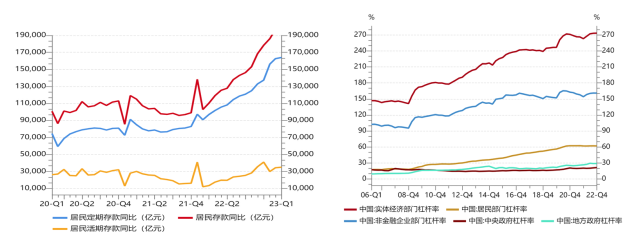

国内宏观

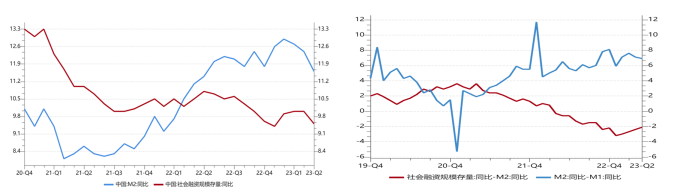

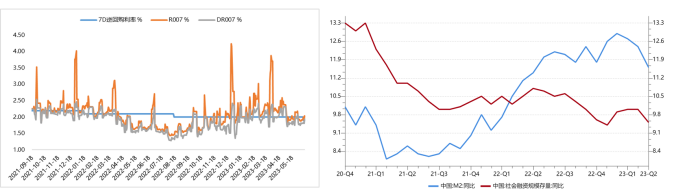

社融持续走弱,政策预期升温。据央行官网披露数据,5月新增社融1.56万亿,同比少增1.31万亿,低于预期(1.99万亿)。分部门看,居民部门融资需求依然低迷,短期贷款、中长期贷款持续处于低位;企业部门贷款对债券融资的替代作用较为明显,企业中长期贷款新增7698亿元,同多增2147亿元,仍保持在高位。但企业债券减少2175亿元,同比多减2541亿元。政府部门债券新增5571亿元,同比少增5011亿元,除基数效应外,国债发行节奏偏慢是主要原因,后续有望提速,或将带动社融回暖。

【来源:wind,招商资管】

【来源:wind,招商资管】

03

宏观展望

经济修复弱于预期,叠加地缘风险加大,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。

大类资产配置策略:

【来源:wind,招商资管】

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-06-20 15: 09

2023-06-19 21: 36

2023-06-19 20: 24

2023-06-19 20: 23

2023-06-19 20: 23

2023-06-19 20: 23