打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

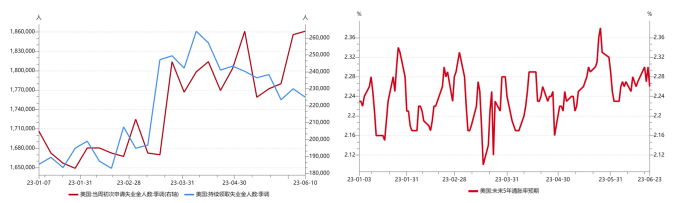

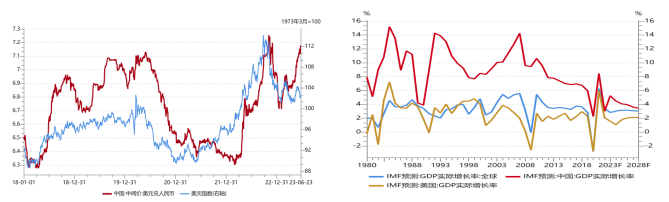

当周初请失业金人数连续数周处于高位,通胀预期进一步下行,美联储7月加息必要性有所降低。美国当周初请失业金人数为26.4万,高于预期(26万),与前值持平。但鉴于服务型通胀的粘性及国际局势较强的不确定性,通胀反复的可能性较大,因此抗击通胀仍是美联储的关键目标。维持美联储年内”维持高利率边走边看“的判断,而走走停停的政策导向,或将加剧全球市场的波动性。

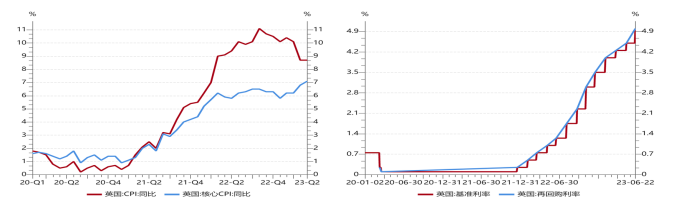

英国通胀下行动力不足,仍处于政策紧缩周期。英国央行22日公布6月议息会议结果,将政策利率上调50BP至5.0%,并表示未来通胀数据仍有高于5月预期的风险,因此可能在未来会议上进一步提高借贷成本。而紧缩周期的延续对经济的反噬作用已有所体现。

“

国内宏观

端午节出行及旅游情况显示我国经济仍处于弱复苏象限。据文化和旅游部官网披露,经数据中心综合测算,端午节期间,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%。另据央视新闻报道,交通运输部数据显示,端午节期间,全国铁路、公路、水路、民航预计共发送旅客 14047 万人次,比 2019 年同期下降 22.8%,比 2022 年同期增长 89.1%。

【来源:wind,招商资管】

03

宏观展望

经济整体弱修复,叠加地缘风险加大,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。

大类资产配置策略:

【来源:wind,招商资管】

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-06-27 15: 48

2023-06-26 18: 49

2023-06-26 18: 49

2023-06-26 18: 48

2023-06-26 18: 48

2023-06-26 16: 46