打开APP

市场观点

近期债券市场调整原因有三个方面,第一,降息落地后部分交易型机构卖出止盈;第二,市场对于经济刺激政策的出台仍有一定预期;第三,近期银行资金面边际收敛。

我们认为近期的债券市场调整与去年四季度仍有较大的不同,目前的经济各项高频数据显示基本面复苏仍有压力,债券市场的配置力量仍然较强,在这样的基本面组合下,收益率上行空间有限。但另一方面,我们也关注到债券市场的交易拥挤度提升,市场微观交易结构进一步恶化,市场部分机构参与者有择机止盈的需求。因此,我们认为债券收益率中枢下行的趋势没有发生变化,但未来债券市场博弈会更加复杂,收益率的波动性将进一步增大。

本周需要关注银行间跨季资金面的边际变化、月末公布的PMI数据等重要信息。

1

资金面

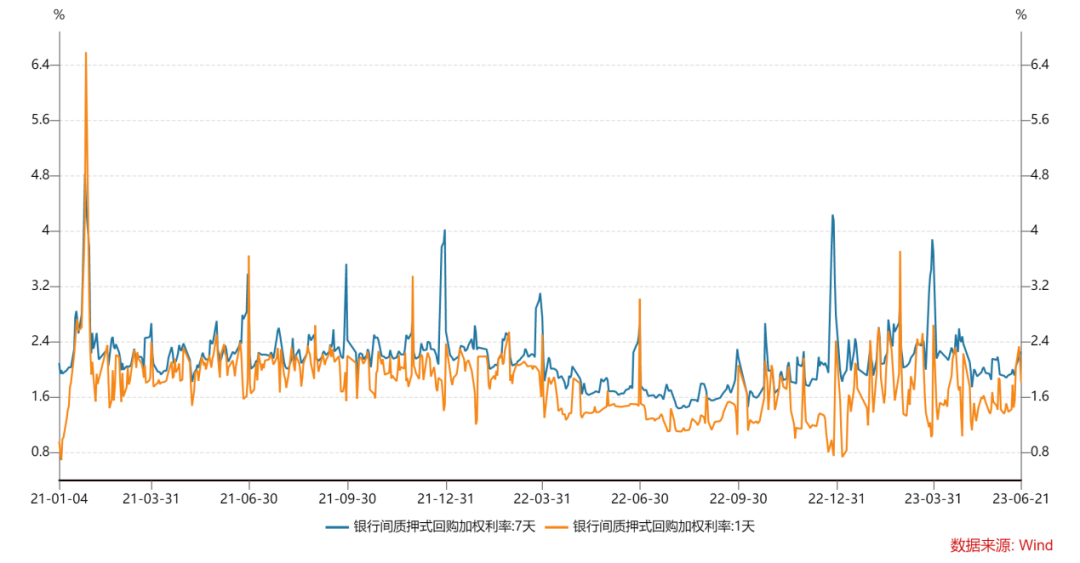

6 月 19 日—6 月 21 日,央行 OMO 每日逆回购到期 20 亿元,期间央行每日逆回购投放分别为 890 亿元、1820 亿元、1450 亿元,叠加6月25日投放1960亿7天逆回购,上周全周央行公开市场全口径净投放 5120 亿元。银行间资金面持续偏紧,回购利率整体上行,上周三午后边际转松。

图1:银行间回购利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.21

2

债券市场

6月20日1年期和5年期LPR跟随MLF对称调降10BP,5年LPR的调降幅度低于市场预期。

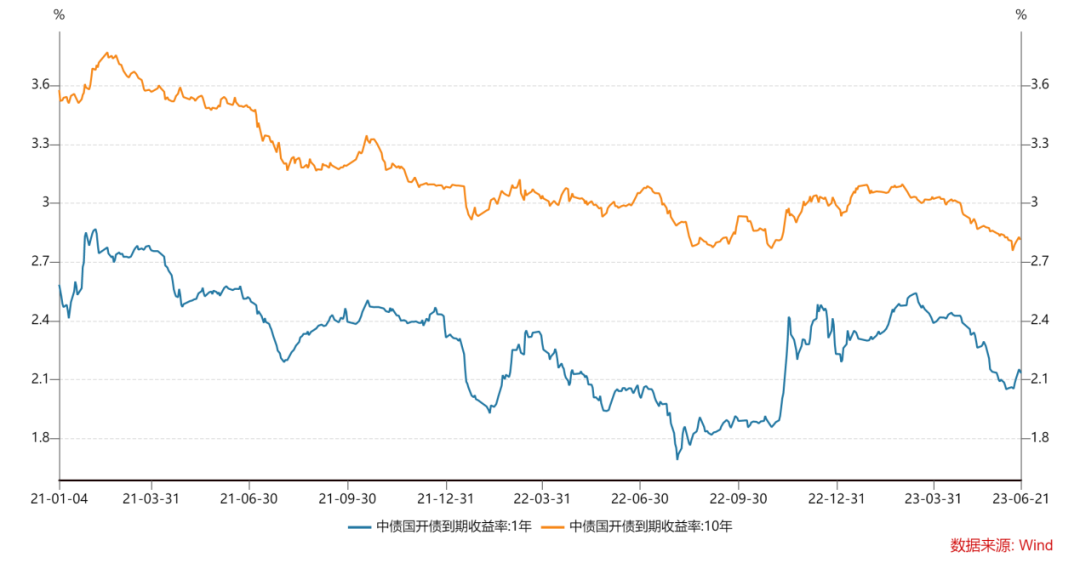

全周利率债走势先上后下,整体略上行,10 年期国债收益率收盘运行至2.67%,10 年国开债收益率小幅上行至2.81%。期限利差整体走平,1 年与 10 年国债期限利差收窄 3BP 至 75BP,1 年与 10 年国开债期限利差持平于 68BP。城投债、金融债等其他信用类资产跟随利率债小幅调整。

图2:同业存单利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.21

图3:国开债收益率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.21

3

可转债市场

上周转债市场跟随权益市场下跌,中证转债跌幅为0.95%,表现优于中证全指(-2.26%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.27%,表现优于高平价券(-1.66%),弱于中平价券(-1.17%)、低平价券(-1.09%)和超低平价券(-0.63%)。

6月21日,转债的平均价格为121.63元,分位值为79.95%,处于2018年至今的历史中高水平。转股溢价率为38.86%,分位值为94.65%,处于2018年至今的较高水平。

图4:可转债市场表现

数据来源:Wind,数据统计区间为2021.01.04-2023.06.21

2023-06-28 13: 27

2023-06-28 13: 27

2023-06-28 11: 30

2023-06-28 11: 30

2023-06-28 11: 30

2023-06-28 11: 30