打开APP

01

国内权益市场

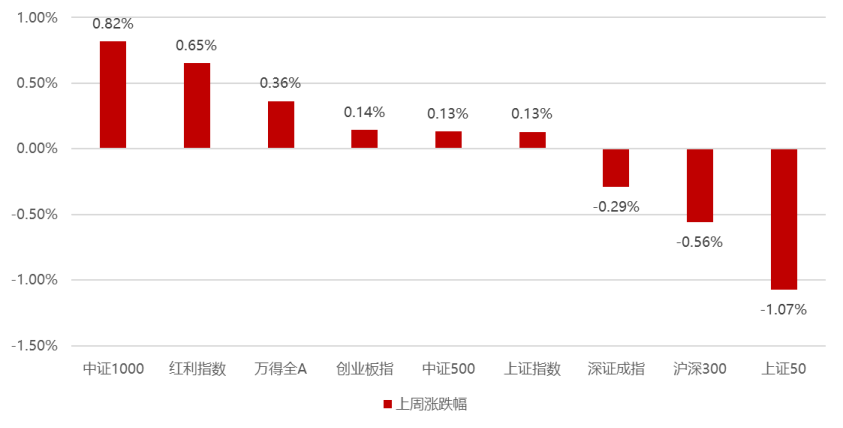

本周市场涨跌互现,一方面人民币汇率持续贬值至7.26,外资再度大幅流出超过80亿,另一方面端午数据仍然没有明显好转叠加强力政策并未出台,而因AI受减持和业绩等事件影响大幅下跌后,市场人气小幅下降至9000亿左右,整体维持宽流动弱基本面背景下,小盘成长相较于大盘价值更为占优,本周中证1000、红利指数、万得全A涨幅居前,而上证50、沪深300、深证成指跌幅居前。

分行业看,1)纺织服装板块因估值偏低,叠加当前库存情况良好,以及2季度在低基数之上预计中报有较好表现,本周领涨市场,2)因为厄尔尼诺现象导致全国高温频现,电厂日煤耗开始显著上升,所以带动煤炭板块上涨;3)电力设备一方面因为人形机器人行情扩散带动电机板块上涨,另一方面特斯拉改款M3P电池带领锂电池板块整体回暖;4)军工则因为中期订单的积极进展也是有较好表现;而5)计算机传媒则是受到减持、立案、业绩等影响导致大幅下跌,但下半周伴随算力产业客户加单,AI情绪再次被催化;6)食品饮料、商贸零售和社服则仍然因稳增长略低于预期,叠加外资持续流出而整体跌幅居前;全周来看,纺织服装、煤炭、电力设备、国防军工和环保涨幅居前;计算机、传媒、食品饮料、商贸零售和社会服务跌幅居前。

02

香港、海外权益及商品市场

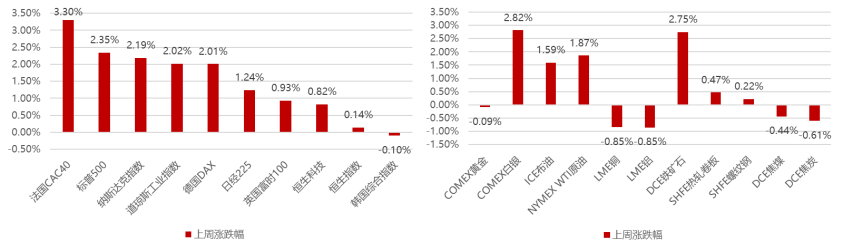

本周海外市场整体上涨,一方面美国经济超预期,另一方面欧元区CPI也好于预期,整体导致全球市场走出明显的修复行情,纳斯达克创造20年最大的上半年涨幅,而香港则因为国内基本面偏弱是涨幅落后。

03

短期关注

5月工业企业利润分析:

(1)5月规模以上工业企业利润同比增长-12.46%,4月为-18.15%。分所有制看,国有及国有控股工业企业5月利润同比为-16.9%,私营企业5月利润同比为-17.1%。

(2)从利润占比来看,中下游利润占比有所回升,5月回升至50.7%,4月为44.6%。采矿及制造业上游占比降至39.5%,4月为45.7%。

(3)正增长行业:从1-5月累计同比增速看,电力热力、交通运输设备制造、通用设备行业利润分别增长45.9%、35.5%、23.4%;受光伏设备、锂离子电池等新能源产品带动,电气机械与器材制造业利润同比+29.2%;受汽车销售增长加快、投资收益增加、基数效应等因素的共同作用,5月汽车制造业利润增长1.05倍,1-5月累计利润同比+24.3%。

(4)负增长行业:电子、房地产产业链等利润降幅最大,消费品制造业利润降幅收窄,助推工业企业利润改善。1-5月,计算机通信与电子设备制造业利润累计同比-49.2%(前值-53.2%),降幅继续收窄;黑色金属、有色金属、非金属矿制品利润同比分别为-102.8%、-53%、-25.9%,降幅也都在收窄。5月,皮革制鞋、纺织服装、医药制造业利润同比降幅也都有不同程度收窄。

04

权益市场展望及资产策略

从经济增长角度看:

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

权益资产策略(一):

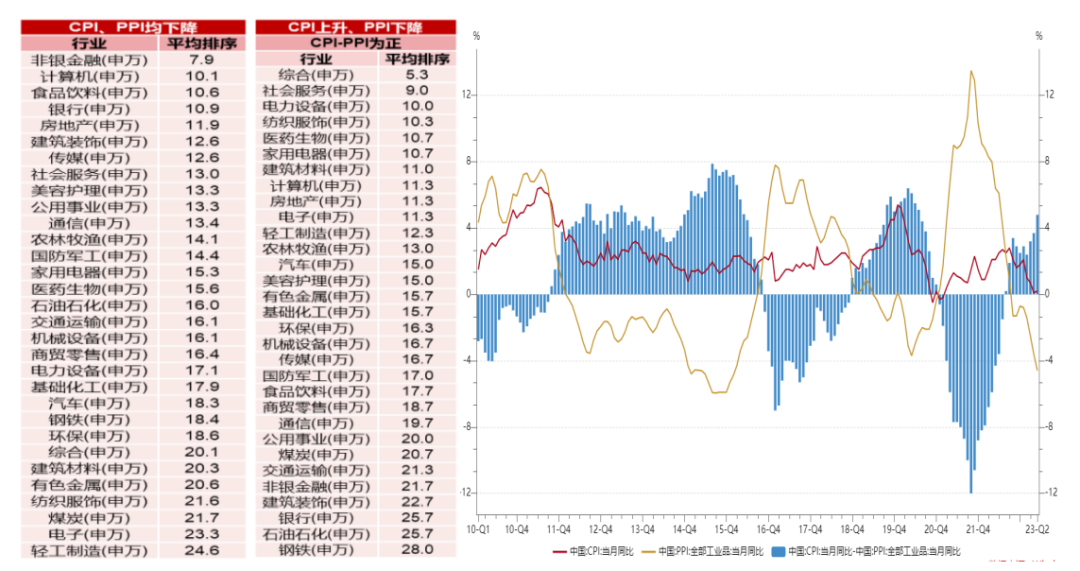

从CPI-PPI剪刀差视角看:

5月CPI数据环比企稳、PPI继续超预期下行,剪刀差继续扩张至4.8%,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机、食品饮料、银行和房地产涨幅居前。

权益资产策略(二):

展望后市,无论从资金面、估值、基本面角度,当前市场已经涵盖了足够悲观的预期,以及非常低的风险偏好,所以当前位置我们仍然建议不宜过度悲观,虽然市场传言10月前没有政策,但是明显与近期领导及各部委的表态不一致,因此我们维持前期看法,经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,汇率贬值在当前位置大概率进入到尾声阶段,后续如果转向,大盘价值则将迎来充分的修复行情,建议当前阶段仍可适度乐观积极,在经济复苏还未证实的背景下,ChatGPT+中特估仍将作为主线占优,但人工智能因短期缺乏业绩支撑和减持而下跌,同时市场也缺乏增量资金支撑,大概率走高波动震荡行情,而部分流出资金可能转向即将到来的中报季,业绩超预期的行业板块有望成为新的主线,并成为今年下半年的胜负手,中长期维度我们仍然认为一旦经济展现出复苏态势,大盘价值股有望再度占优,叠加当前极低的估值,因此可以重点关注相关左侧布局机会。

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-07-05 15: 19

2023-07-05 15: 18

2023-07-05 15: 18

2023-07-05 15: 17

2023-07-05 15: 17

2023-07-05 15: 16