打开APP

一、基金和板块运行情况

01板块涨跌与基金运作

2023年第二季度沪深300下跌5.15%,申万一级医药指数下跌7.29%(数据来源:iFind),市场第二季度的整体回落主要原因在于疫情管控放开后1-2月份需求端集中释放,而3-6月份需求端在集中释放后迅速回落,无论是地产数据还是消费数据表现均较为疲软,居民资产负债表修复仍需时间,同时收入增长预期降低导致消费意愿被压制。

消费意愿的压制导致库存提升和价格体系的难以为继,造成通缩预期增强,通缩预期降低市场风险偏好,从而对于权益市场带来整体杀估值的结果。

医药市场二季度经历了多个事件冲击,比如中成药集采事件、CXO头部公司下调增长预期事件、创新药头部公司核心药品被提起专利诉讼事件等等,在这些事件的冲击下,中药板块、CXO板块、创新药板块存在较大压力,医药板块整体在第二季度承压,估值进一步被压缩。

从流动性角度来看,国内经济修复偏弱,期间央行降息,而海外市场一直在加息,一来一去造成人民币汇率承压,外资从中国市场流出的意愿增加,港股由于一直以来流动性较弱,压力更加明显,因此港股出现超额下跌。

展望下半年,地产数据和消费数据仍为核心观察指标,二者下行趋势在短期内有望边际减缓,或有的消费刺激政策也有望在下半年落地,因此对于下半年,可以乐观一些。

医药板块在下半年或陆续迎来一些好消息,比如重点创新药品种数据读出、半年报中对于院内复苏的数据确认等等,从长期维度来看,医药板块作为老百姓的刚需,整体业绩表现相对较为稳定,参考日本逝去的30年,我国医药指数相对大盘将有较好的防御能力,站在较低的估值水平上,我们对于医药板块充满信心。

02估值

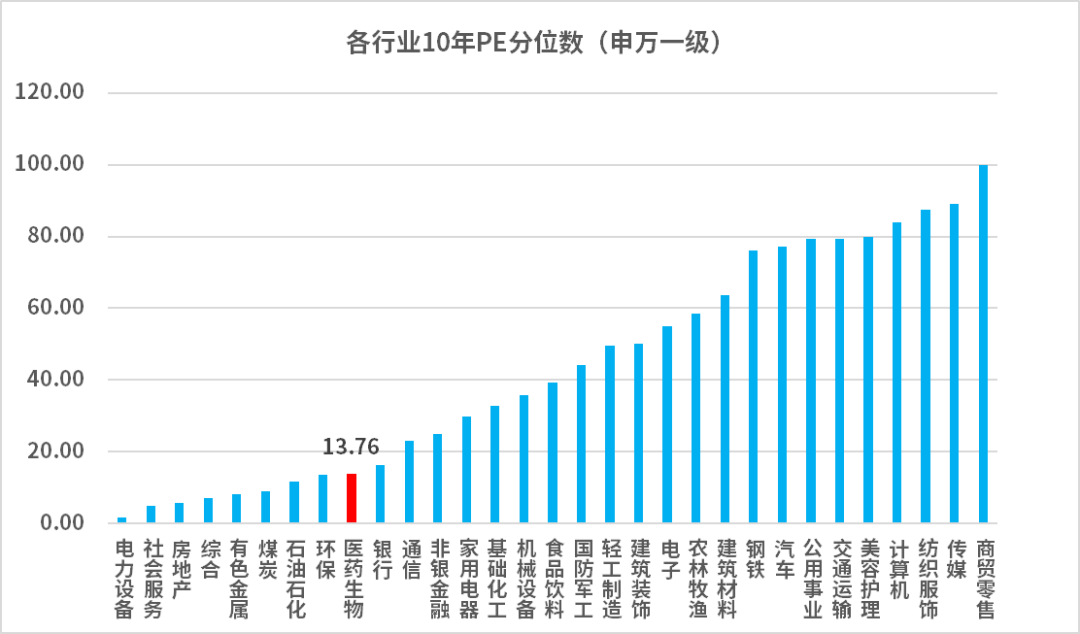

随着医药行业6月份继续杀跌,医药行业(申万一级)10年PE分位数从5月底的15.24下降到13.76,整体估值处于底部区域,或是左侧配置的好时机。

6月医药行业估值进一步下探一方面是由于市场整体风险偏好降低,另一方面有多重原因冲击,包括CXO头部公司下修订单预期、创新药龙头海外遭起诉、中成药集采压制等等,这些因素的密集冲击致使医药行业6月产生一定的回撤。

来源:iFind,统计区间:2013.07.01-2023.07.01

二、细分市场分析与展望

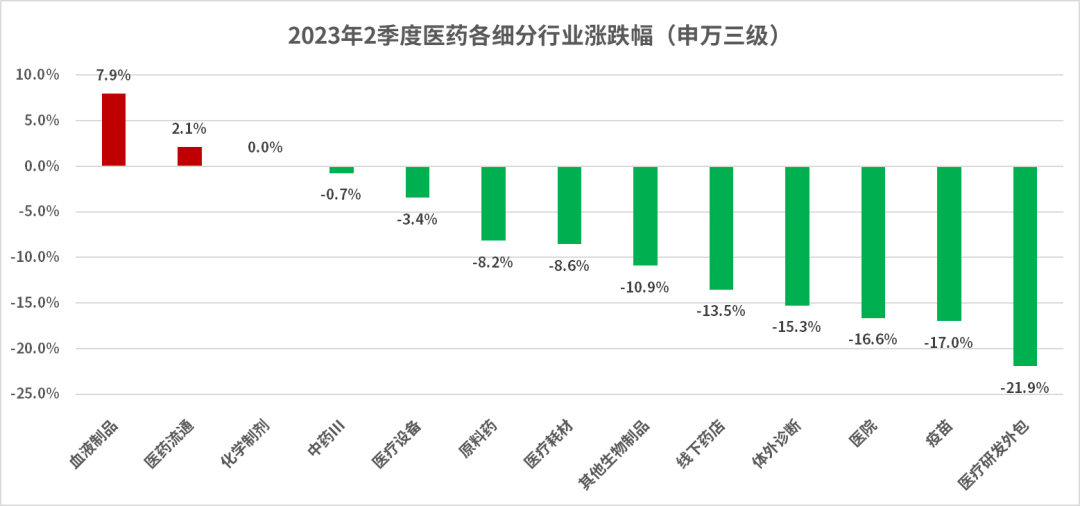

来源:iFind,统计区间:2023.04.01-2023.06.30

第二季度有五个板块跑赢医药指数,分别为血液制品、医药流通、化学制剂、中药、医疗设备,其余板块跑输,其中CXO、疫苗、医疗服务大幅跑输指数。

创新药:创新药第二季度呈现过山车走势,4月份由于海外创新药学术会议数据读出出现一波上涨,随后两个月已将所有涨幅全部吐出,且上半年创新药获批进展比预期慢,CDE对于新药临床试验数据有新的要求,加之泽布替尼海外专利受到跨国制药巨头挑战,因此表现比较疲软,在当前较为悲观的市场环境下,创新药由于采取未来现金流折现的方式进行估值,且大部分企业当前处于亏损状态,因此杀估值效应明显。对于泽布替尼我们认为由于被挑战的专利为近期刚刚拿到的专利,而泽布替尼临床数据读出时间早于该专利的获取时间,因此最终付出较小成本达成庭外和解的概率较大,故对于核心创新药公司不必过于悲观。

医疗器械:医疗器械板块分为设备和耗材两块,设备方面受益于医院持续扩容,国产设备企业迅速扩容,投资逻辑不错;但耗材方面,由于仿制药集采接近尾声,耗材集采将逐步进入高峰,市场对于此类事件可能会迎来一波股价波动。对于已经集采过的高耗品种,考虑到今年问诊需求修复的不错,可以给予一定的关注。

中药:中药板块表现更好的是国有企业,该板块政策环境相对温暖,而且并不太受到外部环境的影响。部分国有的中药公司盈利能力强、估值合理、现金流好,并且具备国企改革、降本增效的想象空间,这类资产在当前环境下备受青睐,展望后市,应当给予更多关注。

医药流通:医药流通板块可给予更高的配置比例,医药流通企业更多的是国有企业,且基本不会受到国际局势的影响,是价值风格比较容易配置的板块,与国有中药企业类似,这类公司同样应当给予更多关注。

CXO:根据动脉网的初步统计,6月全球数据环比增长约14%,同比下降约36%,其中医药生物领域环比持平,同比下降约28%。Q2整体来看,全球数据环比增长9%,同比下降22%。创新药海外投融资环境略有改善,改善趋势仍然需要Q3及以后季度观察、确认。与此同时,我们需要警惕当下外部环境对该板块带来的逻辑变化,当前对于CXO应保持谨慎乐观态度。

医院:医疗服务一直以来是医药核心关注板块,其空间大、成长性好、竞争壁垒强,市场一直给予较高的估值。由于整个市场风险偏好下移,医疗服务估值杀跌较为明显,优质医疗服务公司已经进入3-5年来估值底部区域,可给予更多关注。

作者:徐迅

兴华基金权益研究部、权益公募部业务主管/基金经理,伦敦大学国王学院金融数学硕士、同济大学应用数学学士,证券从业年限9年,投资管理年限7年,重点覆盖创新药、创新器械、医药研发外包服务等方向,现任兴华永兴混合型发起式证券投资基金基金经理。

风险提示:

1、基金经理徐迅曾于2013年2月至2014年10月任天弘基金管理有限公司业务经理,2014年10月至2017年10月任天弘创新资产管理有限公司投资经理,2017年11月至2019年8月任方正证券股份有限公司投资经理,2019年8月至2022年12月任兴华基金管理有限公司权益研究部研究员,现任兴华基金管理有限公司权益公募部、权益研究部业务主管,2023年2月7日至今担任兴华永兴混合型发起式证券投资基金基金经理。

2、兴华永兴基金风险等级为R3中风险,适合投资者风险承受能力为C3级及以上等级的投资者购买;基金有风险,投资需谨慎,过往业绩及净值高低并不预示未来的业绩表现。兴华基金承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但并不保证旗下基金一定盈利,也不保证最低收益。

3、本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2023-07-05 15: 16

2023-07-04 17: 58

2023-07-04 17: 57

2023-07-04 16: 39

2023-07-04 16: 38

2023-07-04 16: 38