打开APP

继上周五市场放量上涨后,今日开盘市场继续维持强势, 上证指数收涨0.46%,盘中收复3300点;万得全A涨0.73%。地产股掀涨停潮,零售股批量涨停,券商冲高回落;汽车、传媒涨幅靠前,医药股分化。市场成交额时隔一个月重回万亿。北向资金继续坚定做多,全天净买入93.47亿元,连续5日加仓。港股方面,恒指站稳2万点关口,恒生科技领涨,大涨1.87%。

自7月底以来,前期市场悲观情绪逐步散去,积极信号增多,投资者对下半年行情又多了许多期待,布局反弹应该买点啥?

1

经济、政策、市场情绪三重预期均处谷底

近期政策层面暖风频吹,经济复苏信心提升,风险偏好明显改善:

第一,7月政治局会议首次提到“活跃资本市场”,过往对资本市场的表述通常是“平稳发展”,此次积极信号相对更加明确,对提振投资者信心起到关键作用,市场对相关政策落地的预期显著升温,起到吸引场外资金入场的作用;

第二,会议时隔三年半以来在通稿中重提逆周期调节,体现总量政策优先性,政策定调偏宽松;

第三,住房和城乡建设部部⻓表示,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;

第四,近期中金所发布了2023年中长期资金风险管理计划,旨在提升机构投资者尤其是中长期资金参与金融期货市场的质量。

此外根据国家统计局数据显示,7月份,制造业采购经理指数(PMI)为49.3%,比上月上升0.3个百分点,制造业景气水平持续改善。

在多重利好刺激下,5月份以来市场波动的悲观预期被迅速弱化,经济动能增强的信心恢复,以权重板块为引领,带动市场“报复性”估值修复。当前市场预期已经足够低,尤其经济、政策、市场情绪三重预期均处谷底,低位下杀风险有限,且不排除政策预期出现改变,给资本市场短期带来较大的提振。

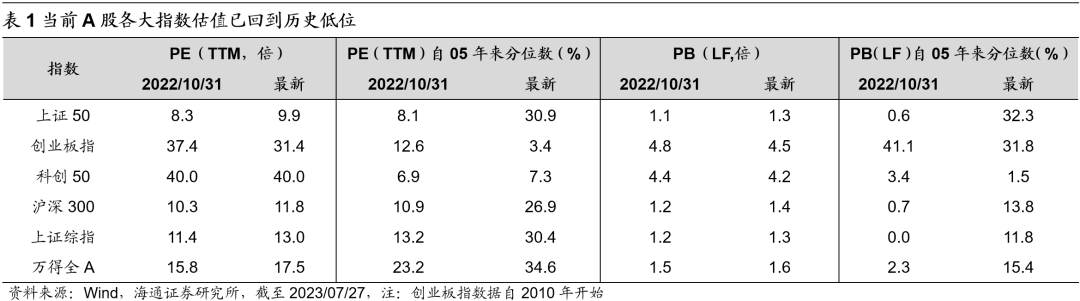

从估值看,截至2023年7月27日,全A、上证指数、沪深300指数PE、PB估值都已回到历史低位,创业板指估值更是已低于去年10月底时的水平。当前A股股债收益比(全部A股股息率/10年期国债收益率)为0.80,处05年以来从高到低1%分位。A股当前毫无疑问处于长期很便宜的位置,这意味着大多数行业都被低估,而经济、政策或是外部流动性均有持续改善的空间,A股市场当前布局机会仍然非常显著。

2

市场反弹开启,有哪些方向可以关注?

复盘A股历史上经历的每一个低谷,对于市场开启新一轮上涨的重要信号,就是刺激政策的切实落地。短期看,随着年中政治局会议为市场注入一剂“强心针”,新一轮稳增长的号角已经吹响。

当前,市场反弹空间仍在,看好A股和港股资产,短期兼顾周期与低估值品种。展望下半年,不妨重点配置产业政策着力点以及国内中长期经济发展结构变革的关键驱动方向等投资逻辑较为清晰的领域。

7月政治局会议在经济的总体判断方面指出,“当前经济运行面临新的困难挑战,主要是国内需求不足”。于是在政策方面,提出要“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”。所以“扩大内需”仍然是下半年的重心。重点关注以下几大方向:

首先,消费是今年经济恢复的重要支撑之一,上半年拉动GDP增长4.25%。政治局会议指出,要提振汽车、电子产品、家居等大宗消费,同时推动体育休闲、文化旅游等服务消费。

7月31日,国务院办公厅转发国家发展改革委关于恢复和扩大消费措施的通知,旨在充分发挥消费对经济发展的基础性作用,不断增强高质量发展的持久动力。未来,政策或将继续出台针对性措施,以提升居民收入、优化消费场景和环境等方面。

其次,地产可能是当前居民信心和需求最核心的拖累项。预计后续政策将在融资端、需求端或加快优化,核心城市限购限贷、房贷利率、交易税费、普宅认定等方面进行调整。

第三,上半年基建投资有效起到稳投资的“压舱石”作用,下半年仍需发挥对冲地产下行的力量。此外,从地方政府专项债额度来看,下半年基建投资资金仍然较为充足。

最后,政治局会议罕见提出要“活跃资本市场,提振投资者信心”,相较于以前多强调“平稳/稳定”表述,本次表述变化的信号意义极强。随后,证监会在年中工作座谈会也明确提出,要从投资端、融资端、交易端等方面综合施策,以进一步激发资本市场的活力。

对于券商而言,作为资本市场的“卖水人”,随着一系列“激发资本市场活力”相应举措推出,券商经纪、投行、资管、自营等业务均有望受益;另外从历史经验看,在行情的初始启动阶段,券商板块也往往先知先觉,能够率先有所表现。

政治局会议提出“切实优化民营企业发展环境”,这与7月19日新华社发布的《中共中央国务院关于促进民营经济发展壮大的意见》一脉相承。近期,发改委等部门密集召开企业座谈会,旨在提振民营企业信心、稳定预期。未来,政策或将在融资支持、税费优惠、科技创新、营商环境等方面给予民营经济支持。

最后,蚂蚁集团处罚落地、总理召开平台企业座谈会表明平台经济走出整改期、转向高质量发展阶段。政策将引导平台经济向开放、创新、赋能方向发展,支持平台企业在创造就业、拓展消费、国际竞争中大显身手。

总体而言,无论从政策端还是流动性端都有利于港股科技板块反弹,再加上美国加息预期减弱,人民币贬值压力边际减弱,利好未来港股表现。

从这个角度来看,短期不妨关注顺周期方向的地产链和大消费,以及港股,它们的共同特征是前期经历了较为充分的调整,市场已经过度定价了对于经济复苏节奏和稳增长政策力度的悲观预期,有望迎来修正。

不过,当前政策仍在发力过程中,指数大涨之后虽不排除行情可能短期仍有反复,但利好因素驱动下反弹趋势有望延续,投资者不妨分批入局,保持耐心哦~

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市须谨慎。

2023-07-31 21: 26

2023-07-31 21: 25

2023-07-31 21: 25

2023-07-31 15: 35

2023-07-31 14: 44

2023-07-31 13: 35