打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

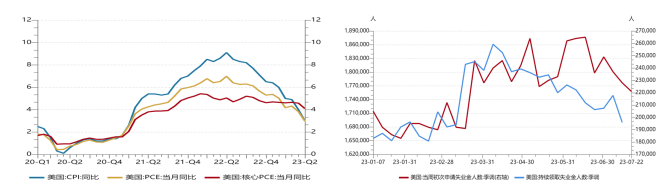

美国经济仍具有较强韧性,核心通胀继续下行。就业市场仍偏紧张,7月22日当周初请失业金人数22.1万人,低于预期(23.5万)及前值(22.8万)。在居民超储对需求的支撑下,美国经济仍具较强韧性。第二季度GDP(初值)环比折年率2.4%,高于预期(1.7%)及前值(2.0%)。就业及经济走势带动消费预期进一步走强,美国7月密西根大学消费者预期指数68.3,高于前值(61.5)。核心通胀亦略超预期下行。6月PCE物价指数同比4.1%,低于预期(4.2%)及前值(4.58%)。

【来源:wind,招商资管】

【来源:wind,招商资管】

美联储宣布加息25BP,符合市场预期。目前“9月暂停加息,年内不降息”逐渐成为市场共识,分歧在于本轮加息周期是否结束。按美联储6月点阵图显示,年内仍需加息一次25BP,同时考虑到工资、房租等核心通胀项仍具有相当强的韧性,不排除“9月暂停加息,11月再次加息25BP”的可能性。鉴于服务型通胀的粘性及美联储数据驱动的政策导向,美联储年内大概率”维持高利率边走边看“的政策选择,关键点还在通胀是否能趋势性下行至目标区间。而走走停停的政策选择,或将加剧全球市场的波动性。

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:CME,招商资管】

【来源:CME,招商资管】

欧央行宣布加息25BP,符合预期。欧洲央行将主要再融资利率、边际借贷利率和存款机制利率分别上调25BP至4.25%、4.50%和3.75%。自去年7月加息以来,欧洲央行已连续加息九次,总计加息425个基点,整体进程滞后于美联储。欧央行很可能跟美联储保持统一,9月可能会暂缓加息,根据数据情况再确定后续加息节奏。

【来源:wind,招商资管】

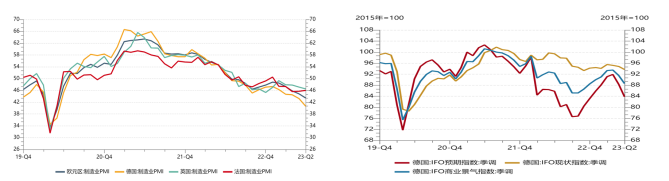

但欧洲的通胀压力及经济压力均显著高于美国,货币政策的不确定性也更强。欧洲区及德国各项经济指标均超预期进一步走弱。欧元区7月制造业PMI42.7,低于前值(43.0)及前值(43.4);7月服务业PMI51.0,低于预期(51.4)及前值(52);综合PMI48.9,低于预期(49.6)及前值(49.9)。德国7月制造业PMI38.8,低于预期(40.3)及前值(40.6);7月服务业PMI52.0,低于预期(53.3)及前值(54.1)。7月德国IFO景气指数 87.3,低于预期(87.9)及前值(88.6);IFO现状指数91.3,低于预期(93)及前值(93.7),预期指数83.5,高于预期(83.0),低于前值(83.8)。

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】“

国内宏观

全球经济衰退预期边际走弱,或将有助于带动风险偏好的修复。IMF近期发布了新的全球经济展望报告。报告中将2023年全球GDP增速由4月份预测的2.8%上调至3%,维持2024年全球GDP增速预测3%,维持中国2023年增速5.2%。

【来源:IMF,wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】03

宏观展望

大类资产配置策略:

【来源:wind,招商资管】

2023-08-01 09: 35

2023-08-01 09: 35

2023-08-01 09: 35

2023-08-01 09: 34

2023-08-01 09: 34

2023-08-01 08: 36