打开APP

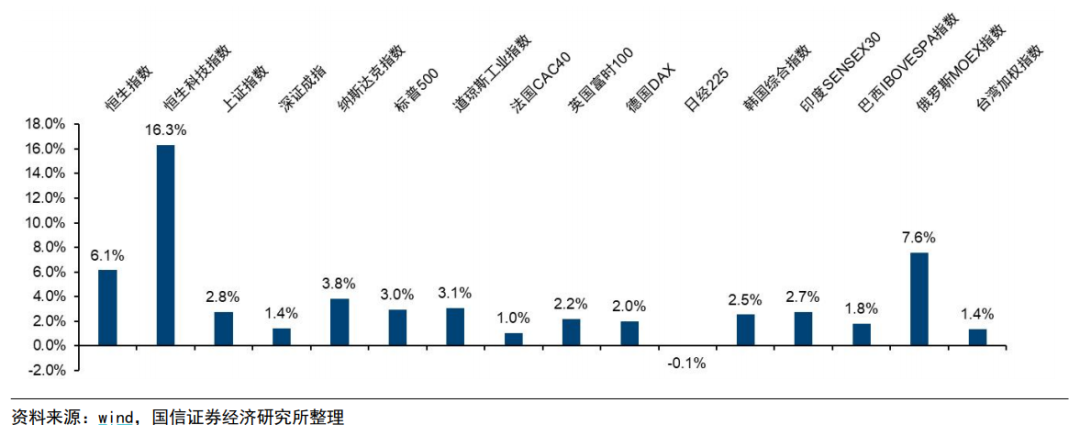

5月底以来,港股接连上涨,表现出较好的赚钱效应。在刚刚过去的7月,恒指上涨了6.1%,恒生科技指数上涨了16.3%,在全球主要股票指数中居前列,而恒生科技指数涨幅大约为上证指数的6倍。

本周以来,港股再遇震荡,投资机遇怎么看 ?要不要逢低补仓?

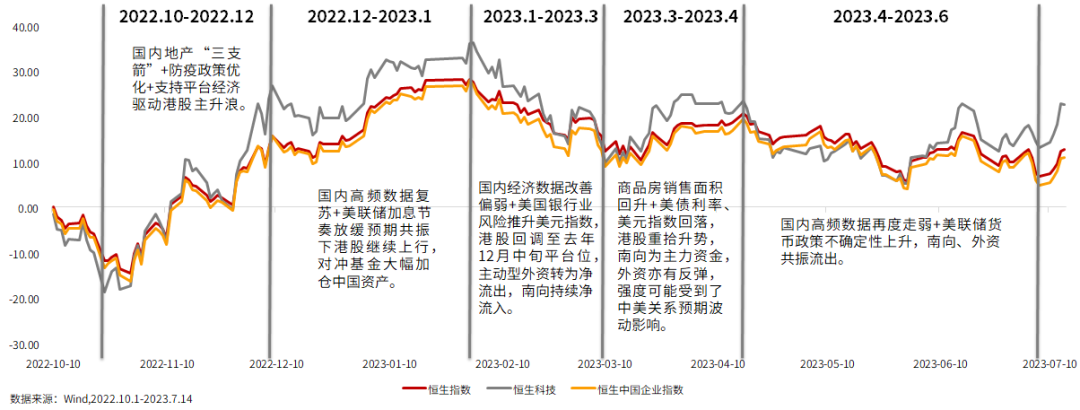

复盘自2022年11月以来港股市场情况,受内外因素扰动,港股市场可谓“一波三折”。以恒生指数为例,港股自去年10月底14500点开始反弹,到1月底一度接近23000点,后来开始再度调整,年内低点18000出现在5月底,投资者情绪也陷入极度悲观。

5月底以来,多重压制因素好转,港股也迎来触底反弹,总结来看,主要是以下几个方面:

流动性&汇率层面。第一,6月美国CPI不及预期,7月25bp加息落地,有望成为本轮加息终点;第二人民币兑美元中间价近期多次上调,加之政治局会议稳定汇率表述。短期而言,人民币有望升值+美国国债收益率有望回落,利好港股整体估值水平上修。

政策层面。平台企业座谈会表态较为乐观,叠加前期互联网金融监管落地,以及政治局会议上推动平台企业规范健康持续发展的表述,一定程度上释放港股互联网行业的估值水平。

展望未来,虽然当前中美、汇率等风险并未消除,但贝塔机会清晰,更多只是节奏问题,没有经济体可以在美国这么高的利率下维持长期可持续增长。总体上港股将迎来中国开放、经济复苏、美国长债利率回落的做多窗口期。

港股作为离岸市场,会同时受到国内经济基本面和美联储政策等多重因素影响。

一方面,港股和A股都是中国经济体,因此整体盈利预期变化情况受国内市场影响更大;

但是两地资产市场价格的核心区别在于,A股市场主要是内地投资者,港股市场的主要投资者来自海外和中国香港本地投资者,资金结构决定港股的无风险利率、市场风险溢价和A股是不一样的,从结果上看,A股对于上市业绩的预期反应更加提前。

无风险利率方面,A股主要跟踪中国10年国债收益率变化,港股跟踪美国10年期国债收益率;

风险溢价方面,中国香港投资者整体比A股的风险偏好更低、要求更多的风险溢价补偿,影响因素主要有流动性风险溢价、国家风险溢价、资产构成情况、投资者类型、交易机制等等。

随着国内经济基本面数据有所提振,同时库存周期接近拐点,盈利有望底部抬升。同时美联储加息终点临近,美元指数进一步走强概率不大,这些都促成了港股整体走强。

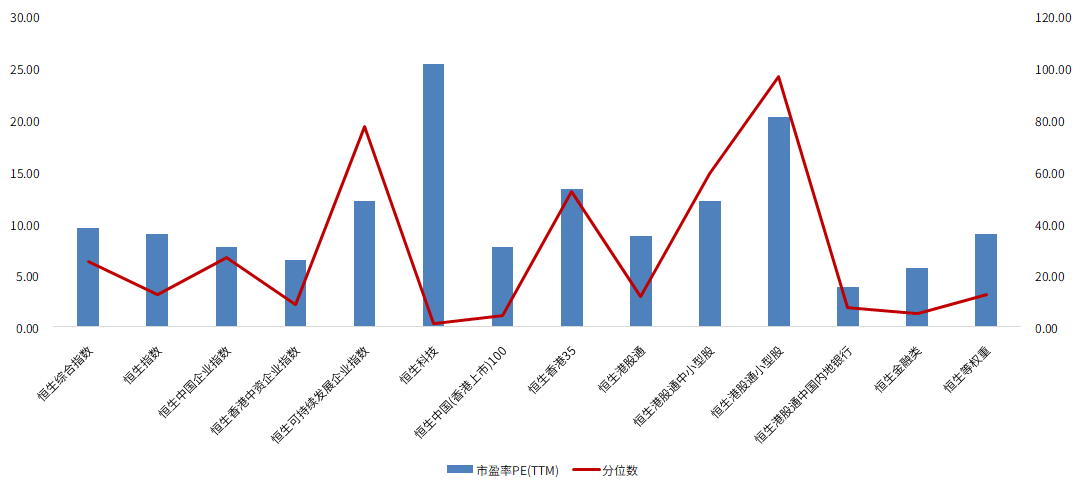

港股主要指数估值已到较低水平。截至6月23日,恒生指数、恒生科技指数等多条港股市场主要代表指数的估值均位于近十年相对较低的水平, 从估值来看已经具备较好投资价值。

港股指数近十年估值情况

数据来源:Wind,2013.6.26-2023.6.23

数据来源:Wind,2013.6.26-2023.6.23

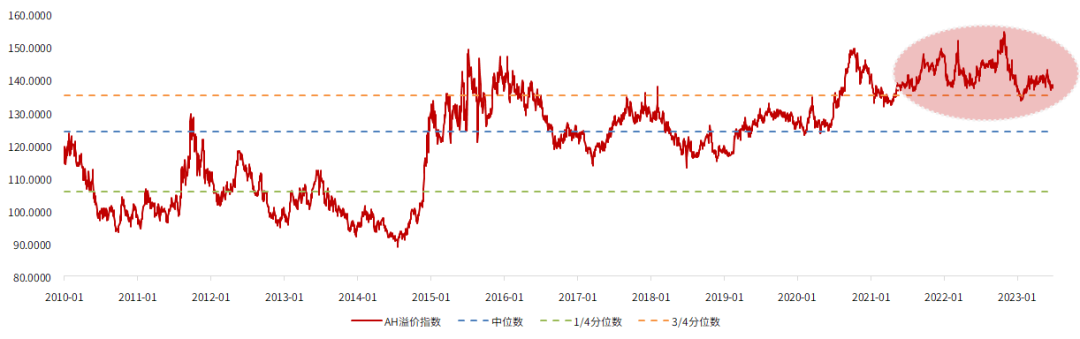

从AH溢价指数来看,当前已超过3/4分位线,港股投资价值凸显。

AH溢价指数追踪在内地和香港两地同时上市的股票(内地称A股,香港称H股)的价格差异,指数越高,代表A股相对H股越贵(溢价越高),反之,指数越低,代表A股相对H股越便宜。

当前,从相对估值的层面看,当前AH溢价指数远超100的分位线,港股相对估值更低,投资价值凸显。

AH溢价指数超过3/4分位线

数据来源:Wind,中信建投证券、华夏基金,AH股溢价指数即恒生沪深港通AH股溢价 (HSAHP.HI),截至2023.6.30。

从风险溢价的角度看,历史上港股ERP突破或接近10%的时候,往往意味着港股市场的悲观情绪演绎到极致,随即迎来情绪修复带来的底部反转。当前港股风险溢价已达到7.3%的水平,市场情绪已经演绎的比较充分,未来可能迎来反转。

恒指ERP向高位靠近

数据来源:Wind,中信建投证券、华夏基金,截至2023.6.30。恒生指数股权风险溢价(ERP)取1/恒指PE-美债十年期收益率。

参照历史行情,一般而言,港股上涨往往分为3个阶段:

第一阶段:情绪修复,盈利在底部,市场情绪从极度悲观缓和,空仓回补;

第二阶段:盈利修复,估值上行,海外主动资金流入;

第三阶段:估值泡沫化。

当前港股或处于第二阶段半程,离泡沫化尚远。经济复苏程度、中美关系、流动性将是后续市场空间和配置方向的三大关键。在行情来临时,机构投资者占比高的港股可能更具高弹性~投资者可以通过选择港股相关ETF,高效把握市场机遇。

但港股波动较大,反弹和调整都较难预期,但定投不需要精准预判,模糊正确就好。设置一个合理的止盈目标,达到目标后及时止盈,再找到估值低位重新入场,也许能帮大家获得更好的投资体验。

2023-08-02 20: 06

2023-08-02 20: 06

2023-08-02 16: 31

2023-08-02 16: 31

2023-08-02 16: 30

2023-08-02 16: 30