打开APP

朋克金融学

♪ 让金融像摇滚一样有趣!♫

Let’s Rock !

泉心泉意

投资仍是一门伪装成科学的艺术形式——这样,当投资人做出基于直觉的决定时,就不会被质疑。

——贝内特·古德斯皮德

《“道”琼斯平均值:“全脑投资指南”》

“你从‘道’家这一古老的中国哲学中,学到的投资思想,可能比从很多华尔街投资专家那里学到的还要多。”贝内特·古德斯皮德(Bennett Goodspeed)40年前在书里这样写到。

从美国名校的商学院毕业后,贝内特在华尔街几家著名的公司工作多年。在朋友的推荐下,偶然接触了道家智慧,一开始他觉得是在开玩笑,后来越了解,越觉得妙趣横生。“我越读老子,就越觉得老子在2500年前,早已把股票的精髓都讲清楚了”,贝内特开始将学到的道家智慧运用在投资决策中,发现居然获得了非常好的收益。

他归因认为,在股票投资中,既要运用逻辑分析的能力,同时又要运用直觉的能力,而一直以来,华尔街过于注重逻辑而忽略了直觉,而道家恰恰提供了两者兼具的优秀思想指导。

图1. 老子骑牛图(局部),张路(明)

来源:台北故宫博物院

后来,他专门成立了面向华尔街的咨询工作室“推理焦点”(Inferential Focus),面向企业、机构投资者、私募基金和政府机构提供投资决策咨询。贝内特将公司的核心竞争模型归结为三大智慧的融合:诺贝尔奖得主罗杰·斯佩里对大脑左右半球的研究;诺贝尔奖得主赫伯特·西蒙的决策模型;以及老子2500年前《道德经》中的智慧。华尔街非常尊重古德斯皮德的工作室,称其为“首席执行官的中央情报局(The CEO's CIA)”。

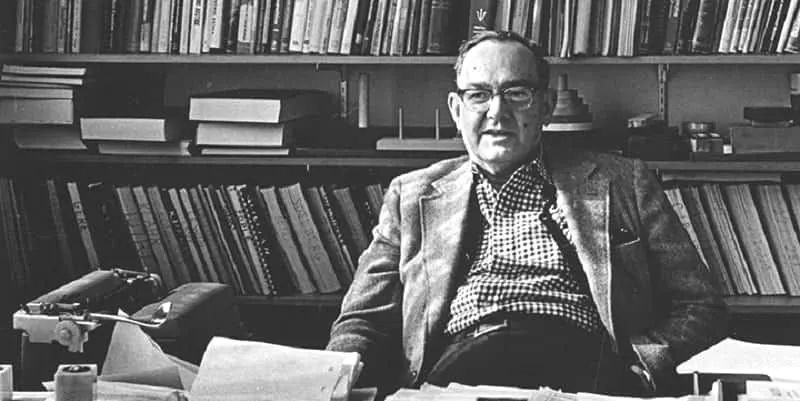

图2. 诺贝尔奖得主赫伯特·西蒙(Herbert Alexander Simon)

来源:toolshero.com

后来,贝内特将他从道家哲学中获得的投资智慧写成了一本书,就是被称为“华尔街宝典”的《“道”琼斯平均值:“全脑投资指南”》。

他在书中说,一个得道的人,自然会“玩”得好股票。

本期【朋克金融学】就攫取了这本书中最有趣的智慧……

楔子

华尔街:闲置的右脑二手便宜出,量大,原厂原脑,几乎没用过,99成新……

上一期【泉果探照灯】,其实已经提到过“推理焦点”(Inferential Focus)的创始人贝内特·古德斯皮德(Bennett Goodspeed)的这本奇书:《“道”琼斯平均值:“全脑投资指南”》(The Tao Jones Average: A Guide to Whole-brained Investment)。在这本1983年出版的图书中,作者指出,相比华尔街投资时的大手笔,他们在用脑这件事上太节俭,只用一半左脑,而浪费了右脑的功能。

点击链接直达:《左脑一“懂”,右脑就“撤”?投资要有“全脑”思维》

这种思维模式上的“中风”病症,导致投资者“心理偏瘫”,缺失了许多对更好投资机会的感知。面对这类“传统智慧”的缺陷,贝内特从更遥远的中国道家思想中找到了“返祖智慧”,用更传统打败传统。

老子的《道德经》中提到:“故有无相生,难易相成,长短相较,高下相倾,音声相和,前后相随。”这与强调如天堂与地狱、善与恶、上帝与魔鬼等二元对立性的犹太教、基督教截然不同,道教概念中的阴与阳、善与恶、快乐和痛苦等是互补的两极,强调万物的统一和相互关系。左脑与右脑并无深仇大恨,欠缺的是连接的“道法”。

01

见素抱朴,少私寡欲,绝学无忧。

——老子

面对用大量数据、严谨数学模型精密计算后的投资分析报告——

左脑:Perfect!Beautiful!

右脑:Emmmm,你这个分析报告有一种右脑缺失的美……

过于依赖负责逻辑的左脑,其实并不怪你自己。在贝内特的观点中,他认为文艺复兴是西方最后一次出现全脑平衡,因为那个时期,科学和艺术是相辅相成的。然而随着工业革命的兴起,负责逻辑的左脑越来越有价值。工业化创造了大量无需创造性、重复的工作,再加上以数字形式“思考”的计算机出现,左脑又被赋予了一个强大的工具。

左脑就是目前“世界游戏”这个版本的“版本之子”,得到了“史诗级”加强。可是在游戏中,一旦某个角色被过度强化,平衡就会被打破。随着科学和技术兴起,以左脑为导向的专业化职业数量激增,美国大萧条中诞生了一个名词——“罗斯福综合症”,即认为其他人(如政府、医生、律师、教育家等)比我们更有能力照顾我们的生活,这让我们变得对自己没信心了。

更严重的是,我们对数字、对测量的依赖到了痴迷的程度——如果我们认为某件事不能被分析或测量,它就是不真实的。

过于依赖左脑的“思维中风”现象在投资领域中尤甚,我们对直觉和感觉的信任到了从所未有的低点。数学的复杂性往往会提供一种科学精确的虚假感觉。

E.F.舒马赫在1961年说:“做一个猜测,称之为假设,并通过微妙的计算得出一个估计值。然后,将这个估计值作为科学推理的结果,表面上比单纯的猜测要好得多,但这会产生巨大的规划错误,因为这种方法在需要企业家判断的地方提供了一个虚假的答案。”

股市是一个非理性的市场,凯恩斯说:“在一个非理性的世界里, 再也没有什么能够比采取理性的投资策略更能造成重大灾难的。”参考经济学家和其他信息专家的糟糕预测记录,对测量、数字的信任常常让投资化繁为简,“作简自缚”、“化简成跌”。

【释义】源于作茧自缚,形容被从逻辑分析中抽象出的简单模型束缚住。

【释义】源于化茧成蝶,形容一旦过于简化,只依靠理性分析,就会“跌跌不休”。

贝内特在书里把“非理性市场中非理性直觉”的作用提到了一个重要的高度。《道德经》中,老子认为“宇宙之路”只能通过对自然的感知得到,这就需要右脑的深度参与。因此,贝内特把负责无序运作且具有直觉性、艺术性、面向格式塔*(看到森林,而不仅仅是树木)的右脑称为“老子脑”。

*“格式塔”感知将信息视为有意义的、有组织的整体的想法。它认为我们的大脑能够创造一种可预测的感知,这种感知不仅仅是其感官输入的总和。

我们熟知的老子的“无为”思想中,有一句话叫“见素抱朴,少私寡欲,绝学无忧”,意思是让人像一块璞玉一样,摒弃复杂的心念,回归最原始的本真。摒弃复杂的心念,并不是说少用脑、少去想,而是让头脑去它想去的地方。而如今对数字和测量的过度信任就是一种“有为”,一种在虚假的舒适区内克制直觉行为的杂念。

去欣赏未雕琢的璞玉,让头脑自由地去发挥,“还原本真”是贝内特从老子那学到的高效思维模式(毕竟这是人类DNA的出厂设置)。

02

上善若水。水善利万物而不争,处众人之所恶,故几于道。居善地,心善渊,与善仁,言善信,正善治,事善能,动善时。夫唯不争,故无尤。

——老子

在老子的智慧中,水被用来形容最高的境界——没有什么比水更柔弱,寻求最低的地方,谦卑、接受,但水一直在不断变化,并善于把握时机。

水的概念在投资中是重要的。贝内特从老子的道中感悟到的,是“随波逐流”。他认为学会跟随头脑意识自然“流动”的思考方式很像是在骑马时松开缰绳,他确信,即使自己不知道回谷仓的路,马也会带他回去。当他对自己的头脑能力有了信心时,头脑会自动带着他去往该去的地方。这些无法言明的玄学感恰恰又是直觉带给我们的。

另一方面,投资市场也像水一样处在不断动态变化的世界里,投资者们必须“随波逐流”才能生存。在老子的观点中,抵制变化就像抵制呼吸,如果顽固地抵制变化,一定会死。不幸的是,在传统的西方思维中,他们习惯用分析的方式去把流动的部分固定住,以此来抵制变化(即一些固定的公式、方法论等等),这无疑是把不断变化的流水放到桶里去固化它,分析它,这显然是行不通的。

在面对像流水一样无法预测的变化时,贝内特清晰地觉察,东方人比西方人更能直接地感知现实。他举了一个公鸡下蛋的例子:

如果在古代西方,人们发现一只公鸡下蛋,那这种基因混乱的公鸡会被视为魔鬼附身并被处决。如果在古代东方,人们则会聚集在一起,问皇帝做错了什么。先不论这两种方法是否能解决问题,贝内特认为,核心是这两种解决方案背后的思维惯性——西方社会选择消除“不寻常的事情”,东方社会则倾向于去分析,研究这个现象说明了什么。

贝内特认为,西方倾向于“执行”不符合其主导信仰体系的事件(即只挑选出符合自己预设观点的信息),这是非常危险的,因为它否认了变化中可能蕴含的重要线索。

回想一下,我们常会看到——如果道琼斯指数周一下跌,会有言论:“投资者对利率上升的恐惧导致市场抛售。”若在周二上涨,又会有言论:“市场上涨是因为希望利率下降。”分析师经常像这样混淆巧合和因果关系,不可避免地事后诸葛,而不是去感知投资中的新发展。

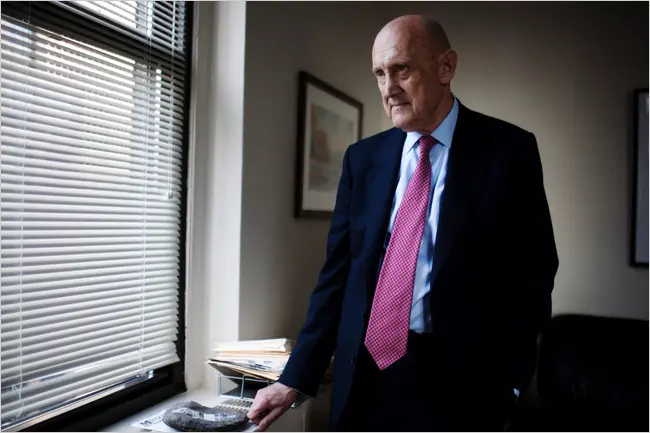

伯顿·麦基尔在《漫步华尔街》中这样形容:“包装精美的愚蠢听起来可以像智慧。”

图3. 《漫步华尔街》作者伯顿·麦基尔(Burton Malkiel)

来源:nytimes.com

03

不出门,知天下;不窥牖,见天道。其出弥远,其知弥少。是以圣人不行而知,不见而明,不为而成。

——老子

即便手握大量专家的意见和数字电子表格,投资者也依然经常在情况发生变化时感到惊讶,因为他们是在分析而不是观察周围的世界。在老子的观点中,脑子越塞满知识,就越看不清眼前的事情。

超载的信息会让人变得盲目。在泰坦尼克号事故发生前几小时,其实收到了另一艘船的电报,警告说浮冰状况很严重,但不幸的是,这份重要的电报被淹没在众多乘客的电报中,直到瞭望员发现冰山,即便船长立刻采取行动,也无法躲避最终的厄运。这就像华尔街无数关于意外的警示,即便传递给了每个人,但都已经无法避免危机。关键的重要信息,往往一早就淹没在信息的海洋里。

在老子的哲学里,成为一个敏锐但简单的自然观察者是十分重要的。

两个小测试:

1.下图中包含的三个字母是什么?

2.下图中包含的三个字母是什么?

答案都是F、L、Y三个字母,但很明显,大部分人认为第二个更容易看出来。其实,这就说明,大部分人更习惯于使用左脑。

第一张图的核心能力在于“推断”,因为需要从“缺失”中推测出字母;第二张图的核心在于“识别”,识别熟悉的东西。

研究表明,我们大多数人习惯用左脑来识别熟悉的东西。

而第一幅图更需要右脑,它的解题模式为——推断缺失的字母。而右脑,恰恰是迄今为止最适合处理不完整信息的器官。

贝内特在书中提到:“发现变化的过程本质上是视觉主导的,这是右脑的领域,将看似不同的事件联系起来的创造过程也依赖右脑。所以在处理事件时用到的‘推理思维’需要左右脑的充分配合:左脑储存阅读过程中获得的知识,以便为右脑发现异常提供背景。”

《道德经》的开头“道可道,非常道,名可名,非常名”就提到了左脑的语言技能并不能胜任所有,敏锐的观察者需要右脑打先锋。

投资通常由逻辑和感觉两部分组成。感觉往往先于逻辑,右脑负责直觉、开发问题,而左脑提供答案。我们的右脑作为内部指南针,为正确的方向提供本能,而左脑负责常态、事实、数字、概率等。成功的决策是两个大脑互相配合的产物。

正如老子的观点:“当对立相辅相成时,一切都是和谐的。”比如索罗斯基金的联合创始人吉姆·罗杰斯(Jim Rogers)就是老子“道”思想投资方法的推崇者,他非常善于观察,并提取有效信息。

1973年罗杰斯对“埃以战争”期间空战的结果十分困惑,他观察到拥有优秀飞行员和飞机的以色列在空战中输给了被认为处于劣势的埃及空军。他分析这归功于埃及空军中电子武器的优势。由于以色列的武器由美国提供,埃及的武器由俄罗斯提供,因此罗杰斯推断俄罗斯拥有比美国更先进的“智能”电子武器。

图4. 吉姆·罗杰斯(Jim Rogers)

来源:slimbeleggen.com

在研究美国国防开支后,罗杰斯发现美国国防开支占GNP的百分比已经下降了几年。对五角大楼的采访显示,他们非常清楚这一劣势,并正在推动更多的预算。同时,尽管参议员坚定地表示他正在削减总体国防开支,但他也意识到需要升级国家的电子武器能力。

罗杰斯感知到这是一个投资机会,于是他开始寻找哪些公司会从国防开支中受益。最终,他选定的公司在当时不是濒临破产,就是规模很小。但到1982年,这些公司给他带来了20-50倍的回报。除了非凡的洞察力,罗杰斯也遵循着老子“少则得,多则惑”的智慧,在罗杰斯管理基金的十年里,只做了10-20次重大投资。

这些投资之“道”使得他在37岁时就可以圆满“退休”。

从“道”出发,在投资股市时,重要的是右脑先发现或感知现实,然后左脑才能对事件进行量化分析,最后做出投资决策,这是科学,也是艺术。

下期预告

其实,贝内特并非个例。在半个世纪以前,就有很多的华尔街顶级投资人,从道家中汲取商业智慧和投资智慧,在下期的华尔街里的“道家智慧”(下)中,我们将系统性地综述这些被国际所青睐的道家投资智慧。敬请关注。

2023-08-13 18: 40

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25