打开APP

01

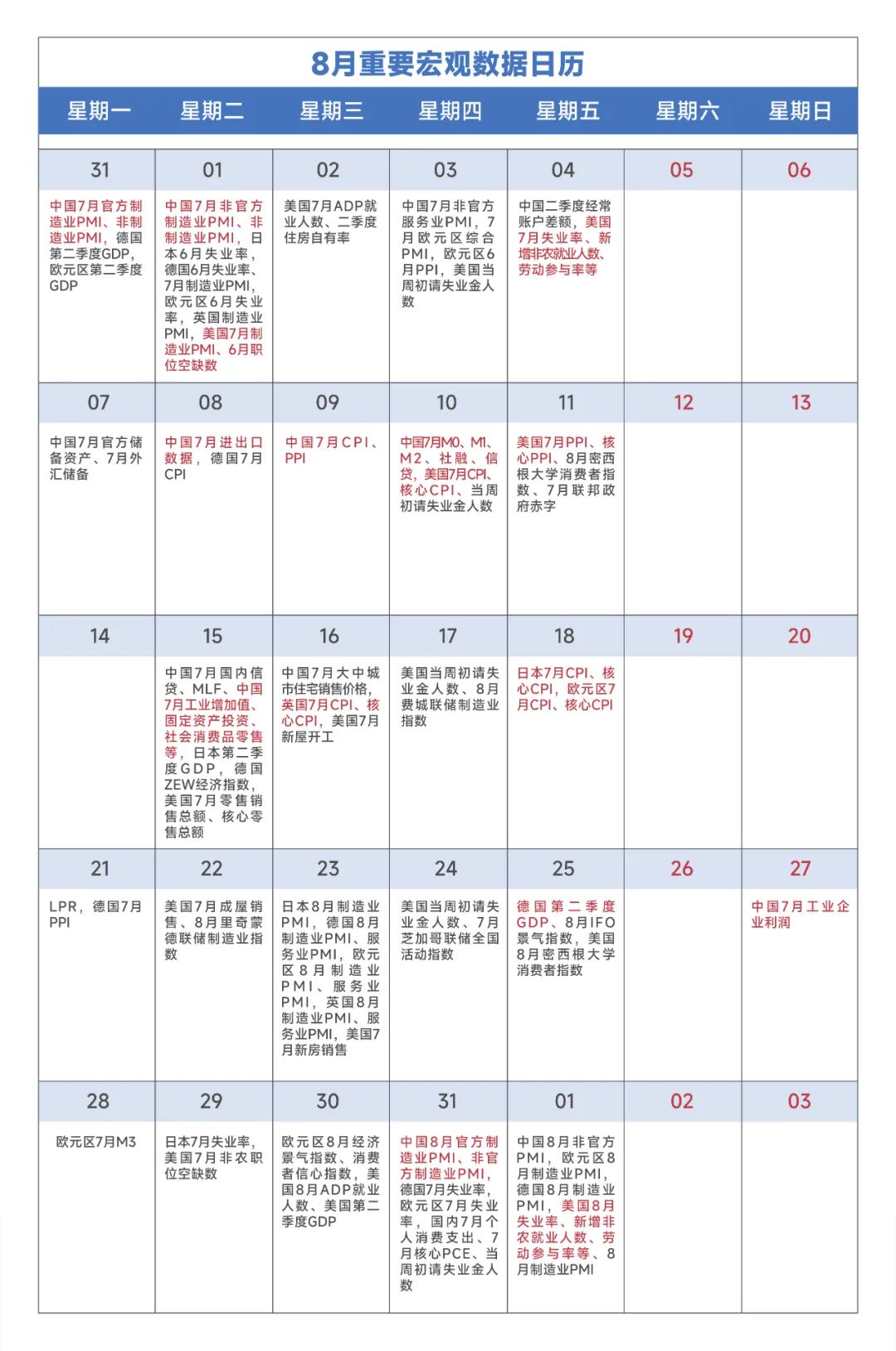

宏观数据日历

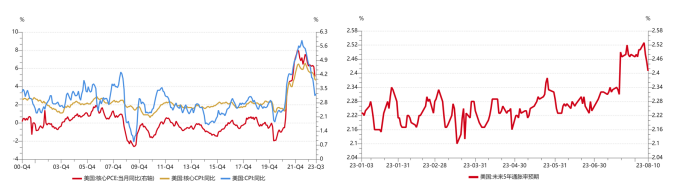

02 宏观市场分析 “ 海外宏观 美国通胀如市场预期进一步回落。7月CPI同比增3.2%,低于预期(3.3%),高于前值(3%);CPI季调环比增0.2%,符合预期,与前值持平。核心CPI同比增 4.7%, 符合预期(4.7%),低于前值(4.8%);核心CPI季调环比增0.2%,符合预期,亦与前值持平。通胀持续回落亦带动通胀预期快速下行,但仍处于历史高位。鉴于服务型通胀的粘性仍存,美国通胀要趋势性回落至政策目标区间,仍具有很大的不确定性,而经济修复及就业市场的分化,也会是美联储政策重要的掣肘因素。 【来源:wind,招商资管】

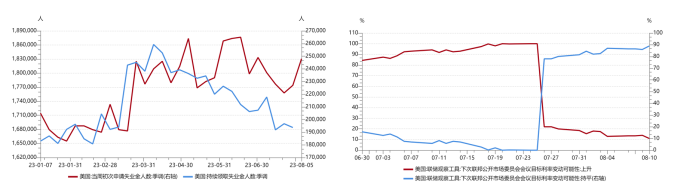

当周初请失业金人数超预期增加,经济仍整体呈现“服务业强、制造业弱”的态势。8月5号当周初请失业金人数24.8万人,高于预期(23万)及前值(22.7万)。经济结构上的冷热不均给货币政策带来较大挑战。加息对利率敏感的制造业影响更大,而服务业由于居民储蓄及收入的支撑,仍具有相当的韧性。美联储继续加息预期进一步走弱。费城联储主席、FOMC轮值票委哈克表示,美联储在对抗通胀和提振经济方面取得了进展,从现在到9月中旬,如果没有出现任何令人非常意外的新数据,“可能已经到了可以保持耐心、维持利率不变,让之前货币政策行动发挥作用的时候了” 。表述符合我们对美联储“年内维持高利率、边走边看”的政策判断。

【来源:wind,招商资管】

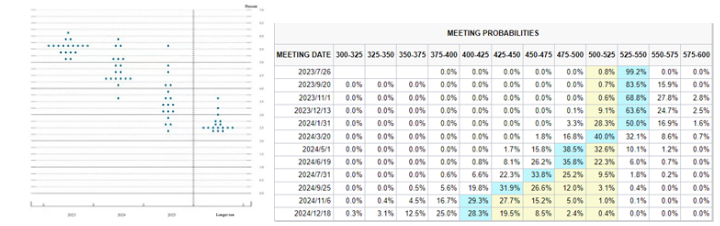

【来源:CME,招商资管】

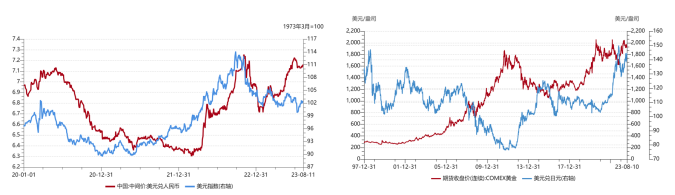

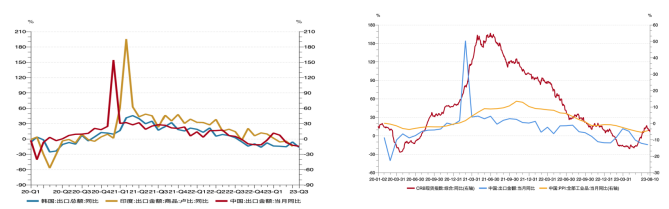

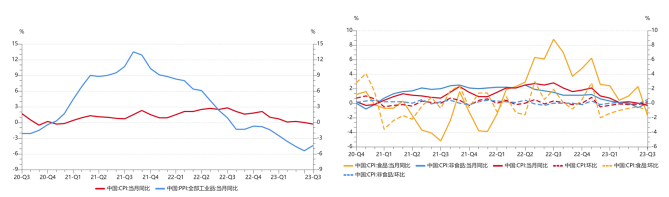

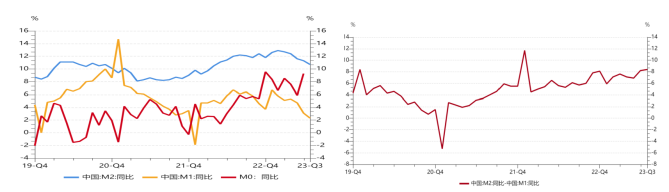

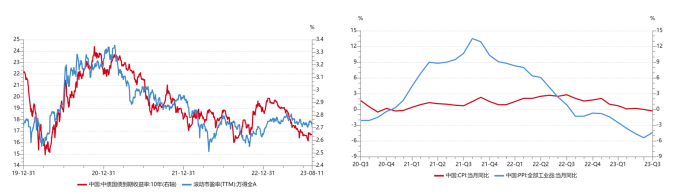

国际评级机构穆迪下调10家美国中小型银行的信用评级,并表示正在审查包括纽约梅隆银行和美国合众银行在内的六家大银行的评级。叠加欧洲打压银行业的政策导向,引发国际市场对贷款条件收紧和银行系统脆弱性的担忧,避险情绪升温。美国财政部周三完成总规模380亿美元的10年期美国国债标售,得标利率为3.999%,创七个月新高。周二标售的规模420亿美元3年期美国国债以4.398%的收益率被拍出,比拍卖前正在交易的同期限美债收益率低了近两个基点。美国国债的大幅扩容、全球避险情绪的升温,对美元指数从不同方向带来影响,后续也会加大全球资本市场的不确定性。 【来源:wind,招商资管】 “ 国内宏观 受全球需求低迷影响,主要制造业经济体出口均持续下滑。据海关总署披露数据,7月我国出口同比-14.5%,弱于预期(-11.45%)及前值(-12.4%),人民币计价出口同比-9.2%,低于前值(-8.3%)。内需不足的情况下,进口进一步收缩,7月进口同比-6.9%,低于前值(-2.6%)。贸易顺差有所扩大,7月贸易差额806亿美元,高于预期(727.4亿美元)及前值(706.19亿美元)。 【来源:wind,招商资管】 通胀结构性分化更为突出。据统计局官网公布数据,7月CPI同比下降0.3%,高于预期(-0.5%),与前值持平;PPI同比降4.4%,弱于预期(-4.1%),亦低于前值(-5.4%),整体仍有一定“通缩”压力。但结构上,扣除食品和能源价格的核心CPI明显回升,同比上涨0.8%,涨幅比上月扩大0.4个百分点。环比看,CPI由上月下降0.2%转为上涨0.2%。其中,食品价格下降1.0%,降幅比上月扩大0.5个百分点。非食品中,服务价格上涨0.8%,涨幅比上月扩大0.7个百分点,主要受出行类服务价格上涨带动,其中暑期出游大幅增加,飞机票、旅游和宾馆住宿价格分别上涨26.0%、10.1%和6.5%。工业消费品价格由上月下降0.4%转为上涨0.3%,其中受国际油价上行影响,国内汽油价格上涨1.9%。PPI环比、同比降幅均收窄。环比看,PPI下降0.2%,降幅比上月收窄0.6个百分点。其中,生产资料价格下降0.4%,降幅收窄0.7个百分点;生活资料价格由上月下降0.2%转为上涨0.3%。受国际市场原油、有色金属等价格上行影响,国内石油和天然气开采业、有色金属冶炼和压延加工业价格均由降转涨,分别上涨4.2%和0.4%。 【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

03 宏观展望 大类资产配置策略: 【来源:wind,招商资管】

2023-08-15 09: 47

2023-08-15 09: 47

2023-08-15 09: 47

2023-08-15 08: 25

2023-08-15 08: 25

2023-08-14 22: 01