打开APP

对大多数人而言,如果说在之前下跌的两年半间,心态还可以勉强支撑,但在今年初市场对于“转折之年”寄予厚望后,预期却仍未兑现,难免会陷入极度失望。

可能不少投资者正处于难以坚持的阶段:市场在低位反复震荡,保持耐心并不容易;直面账户亏损并继续投入,这样的勇气也很难得。有句老话值得反复琢磨,“没有风雨怎能见彩虹”,最难坚持的时候,或许也是最好的时候。

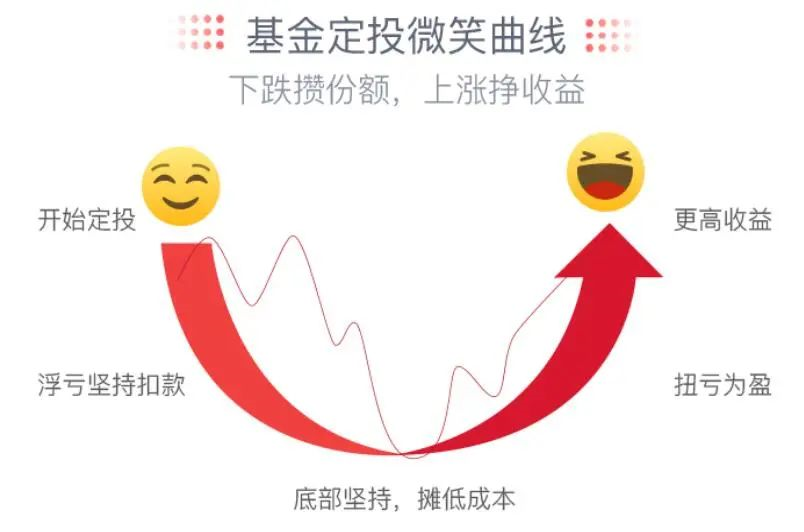

定投的“能量”

来自低点的“蓄力”

如果打开定投的微笑曲线,会发现,定投过程中行情向下或反复震荡,意味着我们正处于定投微笑曲线的“左侧阶段”:在浮亏中坚持扣款,低位或底部坚持,不断摊低成本。

为什么说此时是定投最好的阶段?

定投的“精髓”可以概括为:分批投资,淡化择时,平摊成本。上上下下的行情中,定投有时候买得“贵”,有时候买得“便宜”。定投如何平摊成本?靠的肯定不是“贵”份额。定投长时间不赚钱甚至亏钱,才能以较低成本获取更多便宜份额,而正是这些相对便宜的份额,能够真正帮助我们达成平摊成本的目的。

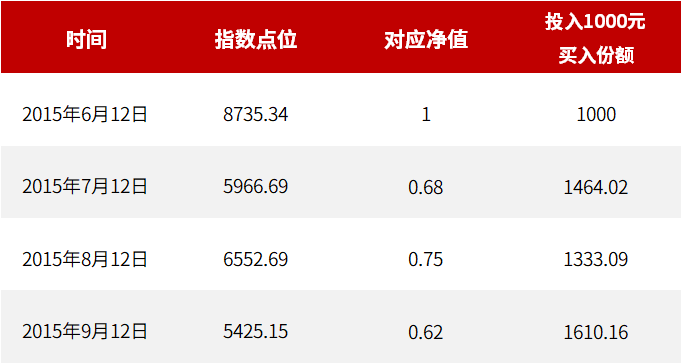

举一个简单的例子,以“偏股混合型基金指数”为例,假设在上一轮大牛市顶点——2015年6月12日,该指数的净值为“1”;此后伴随市场震荡下行,该指数净值走低。假设每月定额投入1000元,不同时点买入的份额如下表所示:

数据仅作模拟,不构成投资建议。

可以看出,跌得越多的时候,同样一笔定投扣款,买到的基金份额越多,拉低平均成本的效果也就越明显。四个月下来,我们一共花4000元买入5407.27份额,每一份额的平均成本为0.74元,比最初的1元便宜了26%。这意味着,该指数的净值不用回到1,只需回到0.74元以上,我们就可以盈利。定投的能量来自低点的蓄力,越是低位,越需要坚持。

总投入 | 4000 |

总份额 | 5407.27 |

平均成本 | 0.74 |

躲过最难的低谷,

收益反而会打折扣?

虽然定投过程中的“低谷期”很难熬,但如果在市场低位中止定投,定投的微笑曲线就不完整,定投的收益可能会打折扣。

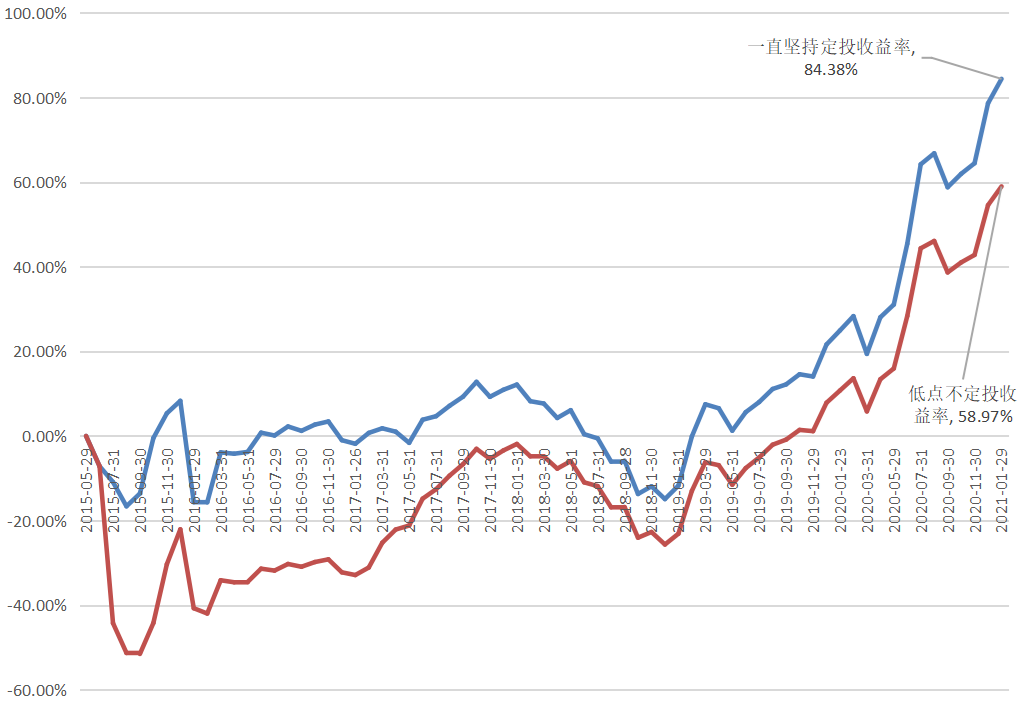

以定投偏股混合型基金指数为例,2015.5月末至2021.1月末的时间区间内,该指数经历了一轮较为完整的定投微笑曲线,但期间也有不少波折,需要历经三次较为难熬的市场底部:2015年7月至2015年10月、2016年1月至2017年2月、2018年4月至2019年6月。

偏股混合型基金指数走势

假设现在有两种定投方法:

①在此期间一直坚持月末定投1000元,不停止、不间断;

②前述三个低谷时间段中止定投,待市场反转后再恢复定投。

偏股混合型基金指数:一直坚持定投VS低点不定投

计算结果显示:

一直坚持定投收益率为84.38%,总投入6.9万元,累计盈利金额5.82万元;

低点不定投收益率为58.97%,总投入3.7万元,累计盈利金额2.18万元。

数据来源:根据Wind进行计算,统计区间:2015.5.29-2022.1.29,定投日:每月月末;以偏股混合型基金指数为模拟定投标的;忽略费用,每月定投m元,定投收益公式:R=【(m/x1+m/x2+……m/xn)*Xt – b】/b =【(m/x1+m/x2+……m/xn)*Xt】/b–1;(R=累计收益率,m=当月定投金额,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);其中,“一直坚持定投”每月定投金额均为1000元;“低点不定投”在以下月份——2015年7月至2015年10月、2016年1月至2017年2月、2018年4月至2019年6月,定投金额为0元,其他月份定投金额为1000元。此数据为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。

在低谷时期中止定投,待市场反弹企稳后再恢复定投,为什么定投的收益会打折扣?

一方面,低谷时期中止定投,看上去躲过了市场的下跌,获得了一定程度上的“心理安慰”,但实际上是错过了低位的廉价份额,由此,定投摊低成本的效果被削弱了,造成最后收益率上的差异。

另一方面,“收益=本金*收益率”,定投的绝对收益不仅与收益率有关,还与投入的本金多少有关。低谷时期中止定投,定投积累的份额减少、投入的本金减少,当微笑曲线右半边扬起的时候,获得的累计盈利金额也相对较少。

与一把梭相比

定投留有“后手”

投资与风险相伴相生,定投并不能帮我们躲避风险,但确实是帮助我们建立投资纪律、克服浮躁心理带来的投资损耗、坚守长期投资的绝佳工具。

如果你一开始就做好了长期定投的准备,市场下跌时就不用过于惊慌。正所谓物极必反,市场往往在最悲观的时刻酝酿转机。底部无法预知,在投资的难熬时刻,基金定投提供了一种“进可攻、退可守”的方案:

低位逐步积攒更多基金份额,不错过未来市场可能到来的高光时刻;

以“多次投入”代替“单次投入”,即便市场进一步下跌的也不慌,可按纪律继续买入更廉价的基金份额。

对于长期定投而言,重要的不是境遇,而是我们是否有一颗豁达的心,去包容、接纳一切的不完美。更多时候,不妨将定投看成是种一棵种子,丢掉浮躁,相信“慢即是快”,有播种、有呵护、有波折、有守候,行情下跌时坚如磐石,该止盈时果断退出。厚积薄发,待到阳光烂漫时,大自然终会以充裕的果实作为馈赠。

风险提示

2023-08-15 22: 24

2023-08-15 22: 24

2023-08-15 17: 52

2023-08-15 16: 06

2023-08-15 14: 28

2023-08-15 11: 46