2023-08-16 15:13

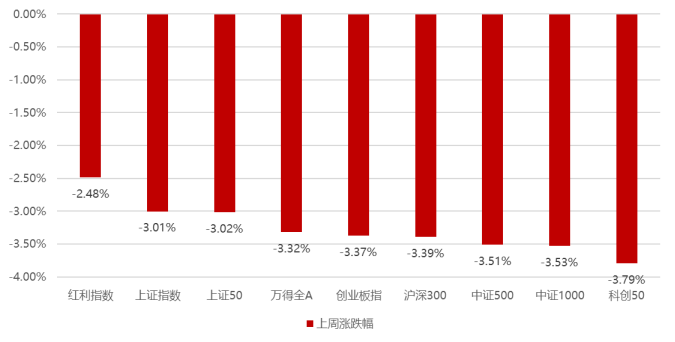

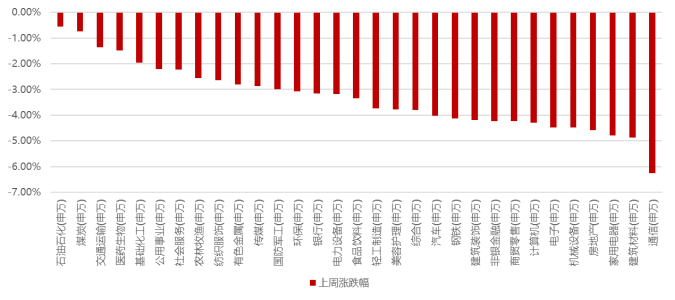

上周市场整体下跌,特别是周五出现明显跌幅,主要是由于1)为活跃资本市场出台的相关政策显著低于市场预期;2)美国总统拜登唱衰中国经济,并签署行政令,设立对外投资审查机制,限制美国主体投资中国半导体和微电子、量子信息技术和人工智能领域,上周外资大幅流出250亿+;3)市场传言多家信托停兑;4)7月的社融数据显著低于预期;以上主要事件导致市场悲观情绪显著上升,成交量大幅萎缩至7000亿左右,下跌过程中风格相对均衡,大盘价值略占优,红利指数、上证指数、上证50跌幅相对较少,科创50、中证1000、中证500跌幅较大。分行业看,1)受澳大利亚LNG供应中断的预期影响,欧洲天然气价格周三大涨40%,带动石油、煤炭等能源板块走强;2)文旅部恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的消息在周四带动交运板块明显走强;3)医药生物因反腐大幅下跌后,叠加海外相关医药股大涨的引领下,上半周迎来一定的反弹;4)PPI潜在拐点出现,市场关注基础化工行业的机会;相反5)7月百城新建商品住房成交同环比均降,百强房企销售同比降幅扩大,叠加当前市场对于需求端政策内容和效果等或存在一定分歧,地产链等板块出现明显调整;全周来看,石油石化、煤炭、交通运输、医药生物和基础化工跌幅较少;通信、建筑材料、家用电器、房地产和机械设备跌幅居前。

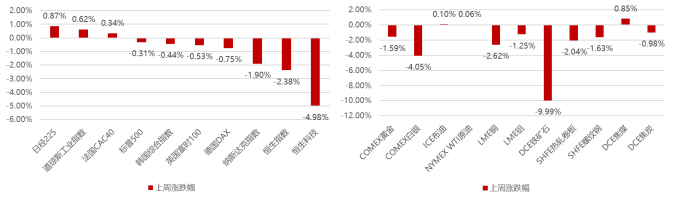

上周海外市场多数收跌,尽管7月CPI数据低于预期,一度缓解市场的加息预期,但由于美联储官员的鹰派表态,以及随后PPI超预期,市场对通胀担忧再度升温,因此整体多数下跌,而香港叠加国内基本面的影响,领跌全球。

美元指数上周继续上涨0.86%,黄金、白银下跌,原油则因为IEA预测需求创新高且供应趋紧,国际油价连续第七周上涨,工业金属和国内黑色系则因为全球经济不明朗而整体下跌。

关注PPI出现大周期拐点位置,可能伴随出现的基础化工板块的投资机会。

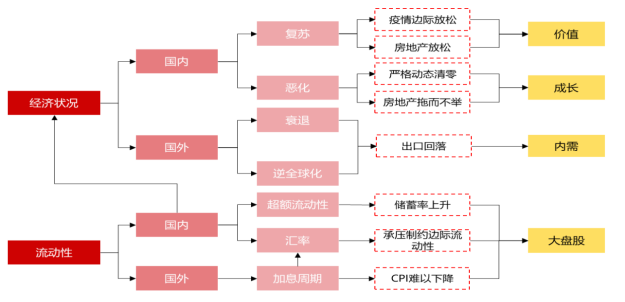

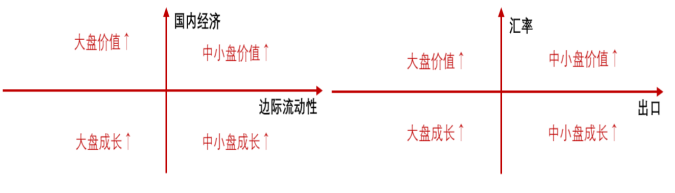

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

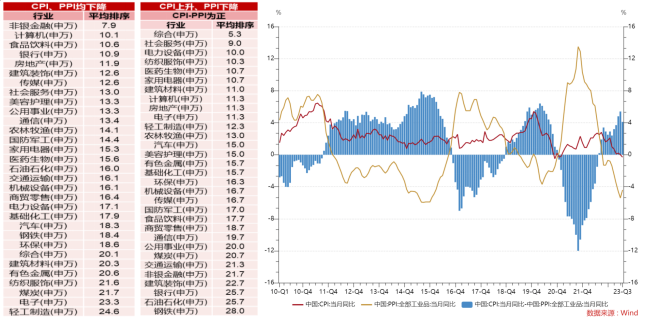

7月CPI环比回正、PPI同比降幅收窄,剪刀差有所收敛至4.4%。中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

展望后市,上周内部经济数据及政策低于预期,叠加中美对抗背景下的外部不利扰动,导致市场大幅下挫,反映到市场已经在出现政策低之后开始向下寻找市场低的阶段,而市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,预计上周的大幅下跌已经开陆续催生这样的情绪,但我们想强调的是,尽管受制于高质量经济结构转型的大背景,类似早期粗放式的强力政策可能难以推出,但是如此前所述上层已经了解现阶段的核心问题来自于信心的不足,活跃的资本市场大概率是该问题当前最好的解决方案,并且多家官媒也为此背书,现阶段虽然政策低于预期,但未使用的政策工具箱足够,因此后续针对性的密集政策仍然值得期待,所以市场下跌过程中应当坚定信心,黎明前夕最黑暗,整体维持前期看法,节奏上如果后续市场低出现,我们判断先金融及顺周期方向,带动指数上行修复市场情绪,活跃市场吸引场外资金入场,叠加海外加息拐点的出现,科技成长方向迎来再次向上拐点。方向一:PPI拐点渐近,仍然判读经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:当前仍然处于中报季,部分业绩超预期的行业板块有望形成新主线,特别如果是一些金融、消费等这种预期很低的方向,很容易和当前的市场环境形成共振并成为今年下半年的胜负手。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。