打开APP

最近一周市场震荡调整,主要指数单周涨跌幅均为负。沪深300指数-2.58%,中证500指数-2.29%,创业板指数-3.11%,科创50指数-3.68%(数据来源:wind,2023.8.14 -8.18)。

7月工业增加值当月同比3.7%,低于市场预期,市场预期值4.55%。7月社会消费品零售总额当月同比2.5%,低于市场预期,市场预期值5.27%。7月固定资产投资累计同比3.4%,低于市场预期,市场预期值3.85%(数据来源:wind,2023.15)。

之前我们有提到:“结合7月政治局会议指出加强逆周期调节和政策储备,展望下半年,货币政策或将延续宽松基调“。8月15日,央行下调1年期MLF利率15BP、7天逆回购利率10BP(数据来源:wind,2023.8.15)。在此背景下,我们认为权益资产值得关注。

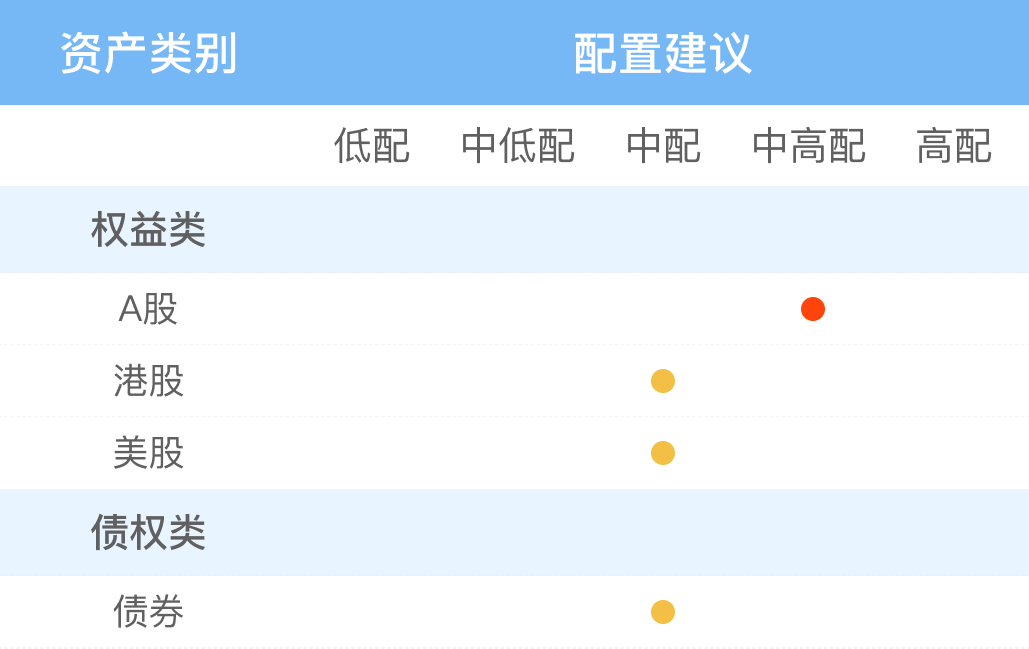

从市场温度角度来看,A股市场,主要指数温度处于相对低估、合理区间。中长期来看配置性价比依然较高。

上周文章讲到:“如果你当下的持仓已经是让自己满意的,那现在唯一需要做的就是耐心等待了。”

等待是投资中绕不开的课题,但经历了过去两三年不赚钱后,究竟还要再等多久才能迎来曙光?不妨让我们先从历史中找找答案。

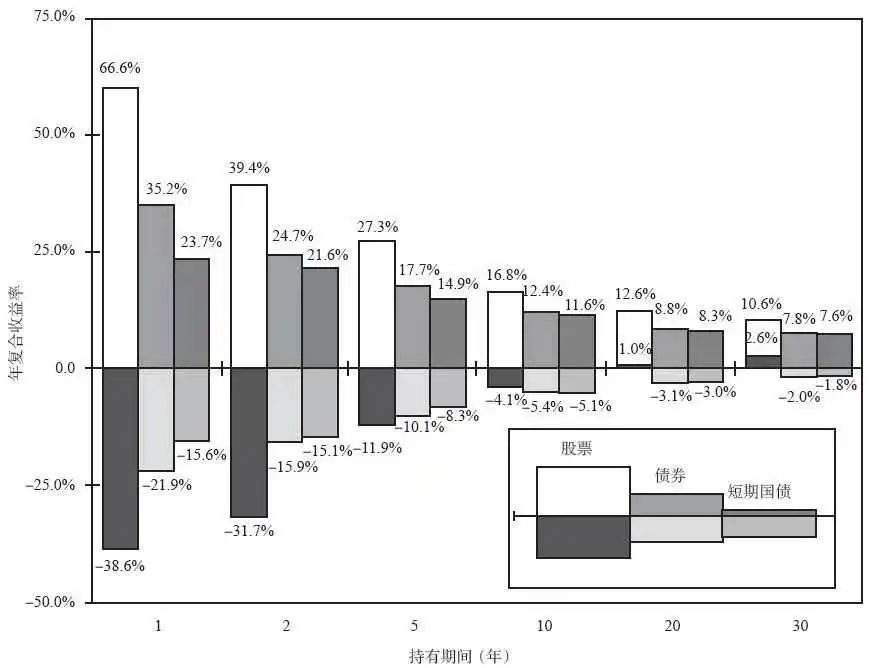

在《股市长线法宝》一书中,西格尔教授测算了股票、债券与短期国债在不同的持有期内所提供的最高与最低实际年化收益率(也即剔除通胀后的年化收益率)。

来源:《股市长线法宝》,统计时间:1802~2012年

从两百多年的美国历史我们不难发现:

在历史上任何时点投资股市,如果持有期较短,那遇到坏情况和好情况下收益的差别会非常大,比如仅持有2年,最好情形下可以获得接近40%的实际年化回报,但最差情况下则可能每年亏损超过30%。

可见,资本市场并不像每个怀揣着梦想入市的投资者想象中那么美好,它有其可贵的一面,也有其可怕的一面。

当我们把时间拉长会发现:持有期越长,最坏情况和最好情况下收益的差距慢慢缩小,当持有超过20年以后,无论何时投入股市实际年化回报均为正。

以上是美股的历史,那我们A股或者我们投资的基金,会有同样规律吗?

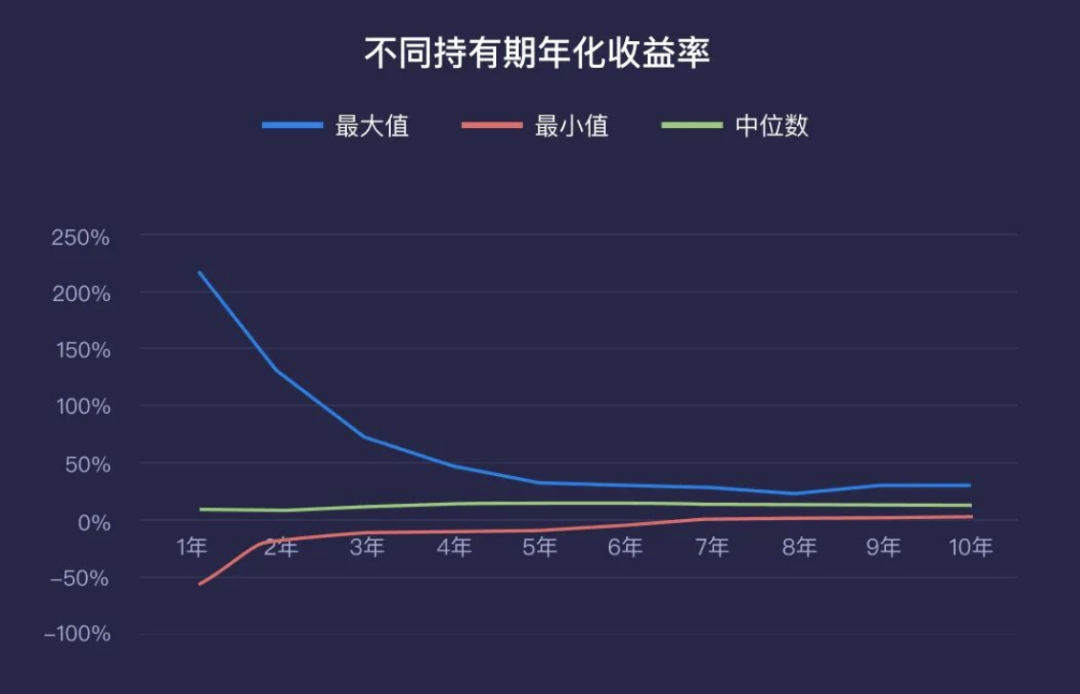

我们选用万得偏股混合型基金指数为研究对象,该指数采用等权编制,能反映偏股混合型基金整体平均水平。

下图展示的是历史上任何时点买入,持有不同期限后年化收益率的最大值、最小值和中位数。

数据来源: 万得,偏股混合型基金指数,统计区间: 2003.12.31-2021.4.22

虽然A股市场成立时间较短,但从上图我们也能发现相似的规律:

持有期越短,最好情况和最坏情况下投资收益的距极大,仅持有1年有可能是收益超过200%,也有可能是亏损超过50%。

当持有时间逐渐拉长,最大值和最小值显著地向中位数收敛,持有期超过7年以后,无论买点好坏,年化收益的差距都变得非常小,中位数也稳定在 10%-12%之间。

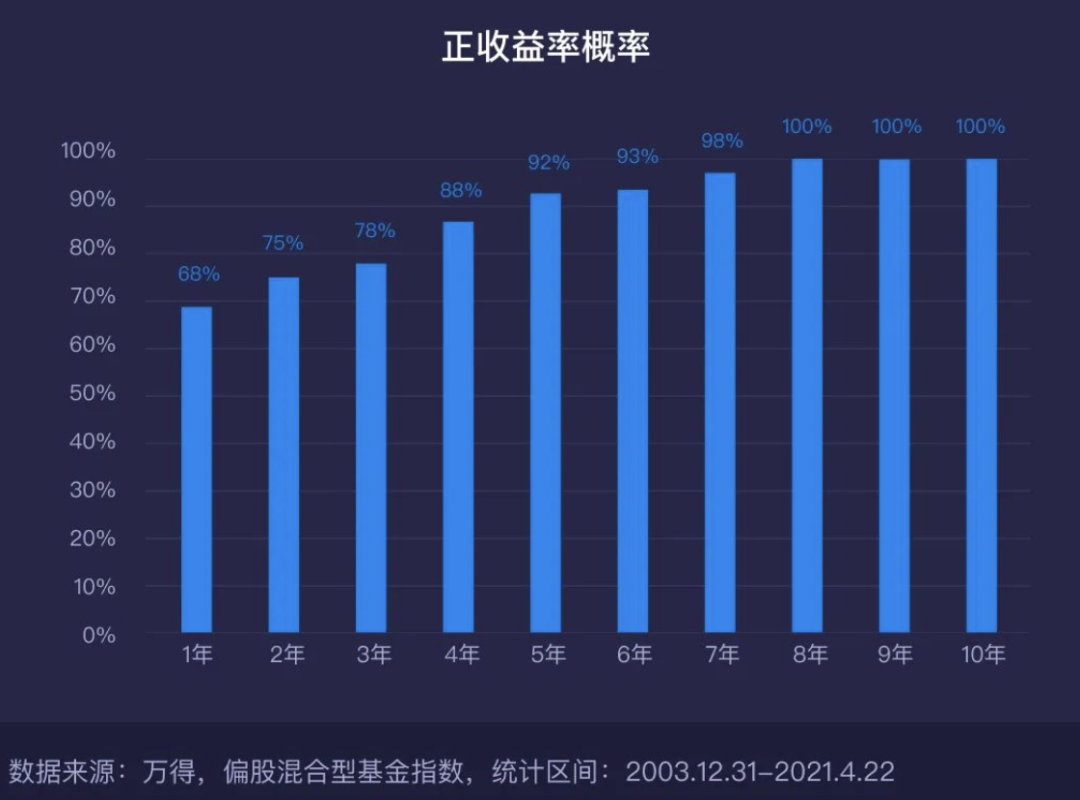

下图展示的是该指数不同持有期取得正收益的概率,结论也跟上图相互印证。

权益投资风险很大,我们常说要用三年以上的资金投资,但不意味着持有三年就一定能赚钱,只是说赚钱的概率更大一些。

如上图,任何时间点买入,当持有期在3年以下时,取得正收益的概率低于80%,意味着有超过20%的日子买入后持有3年依旧是亏损的状态。

随着持有期变长,投资取得正收益的概率也逐步提高,当持有期在8年以上,则历史上任何时点买入都是盈利的状态。

虽然历史数据有限,过去也不代表未来,但我们还是需要通过学习历史,让我们对投资需要多长时间有初步的认知。

再进一步,我们可以想想讲究是什么原因,让股票市场会有如此大的波动,让投资需要等待那么长的时间?

一方面,即便是好公司也会有经营周期,也会经历宏观经济周期,只有足够长的时间,好公司才能跨越周期,将它的盈利展现出来;

另一方面,从公司被市场冷落处于低估到被市场发现均值回归,再到被大众追捧产生泡沫,估值的变化也都需要时间。

看到这,对于要等多久也就有答案了,即——不确定。

从历史规律看,等待的时间有一定范围,比如说至少3年以上,但从内在逻辑推演,需要多长时间跟经济基本面什么时候好转、企业盈利何时恢复、市场的估值水平、入场时间等等息息相关。

对此,作为普通投资者,我们能做的就是:

一、事前做好准备,对需要多长时间有足够认知,投入高波动的权益产品的资金也要确保长期不用;

二、尽量选择优质资产,并买得便宜一点,这会大大提高获胜概率、缩短等待时间。

三、做好仓位管理,我们很难确保自己入市时点是在低位,但可以通过仓位管理,在低位时买多点,在高位时买少点。

站在当下,长钱该配多少仓位,买什么策略,稳钱活钱又有哪些推荐?

风险提示(滑动查看)

2023-08-22 11: 10

2023-08-22 11: 09

2023-08-22 11: 09

2023-08-22 11: 09

2023-08-22 11: 09

2023-08-22 11: 08