打开APP

01

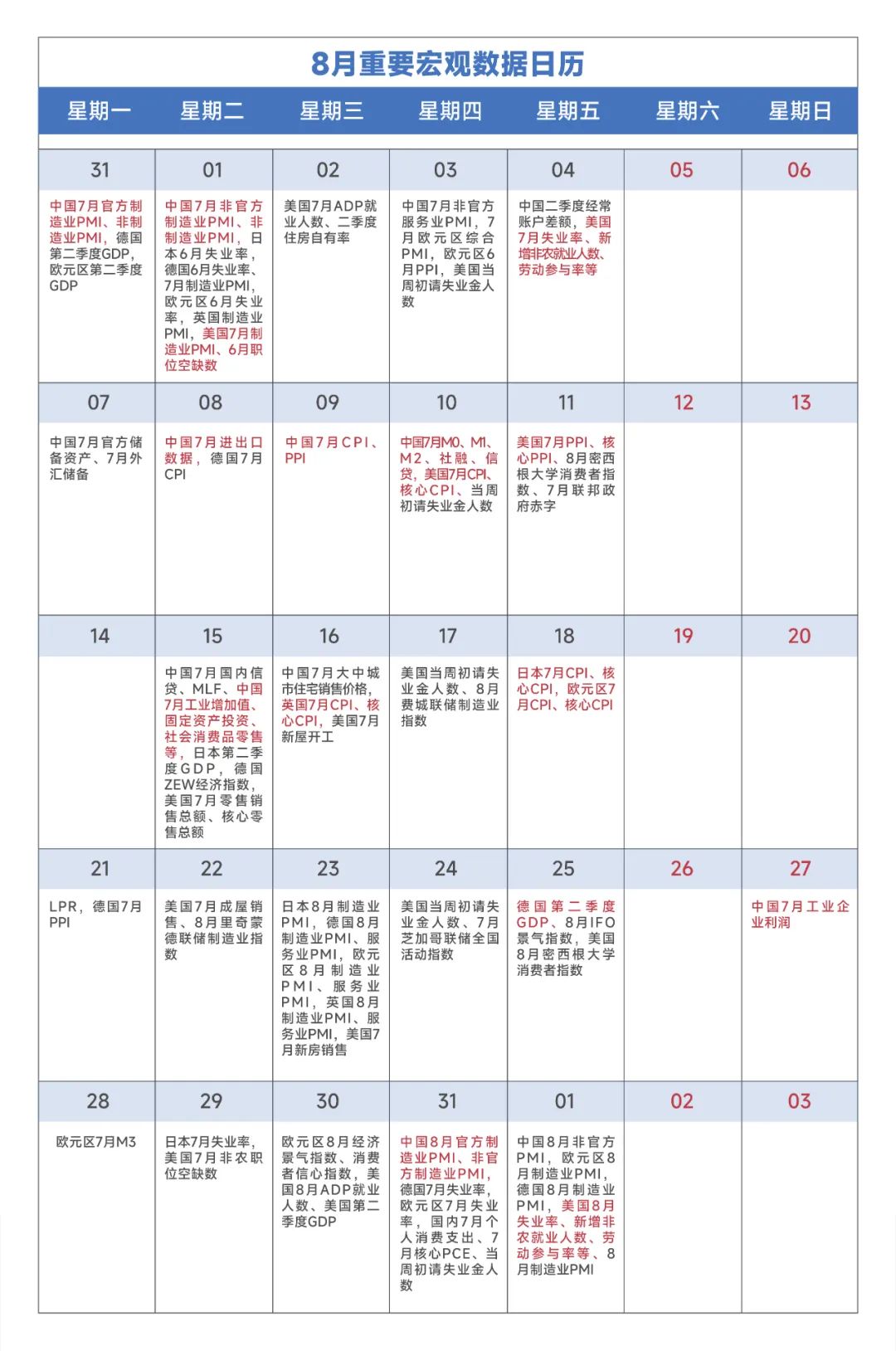

宏观数据日历

02

宏观市场分析

“

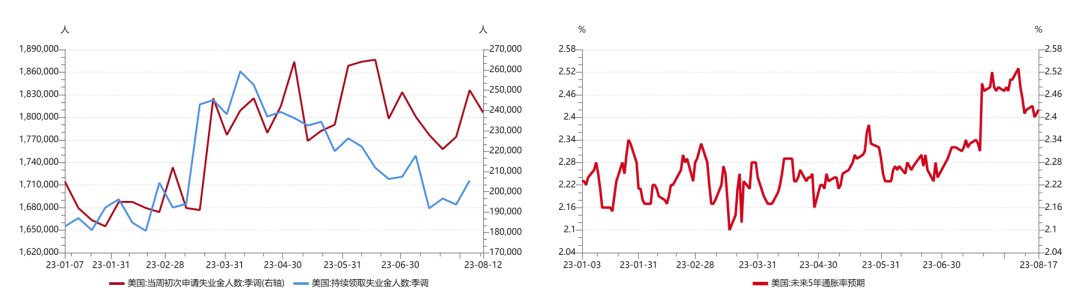

海外宏观

【来源:wind,招商资管】

【来源:wind,招商资管】

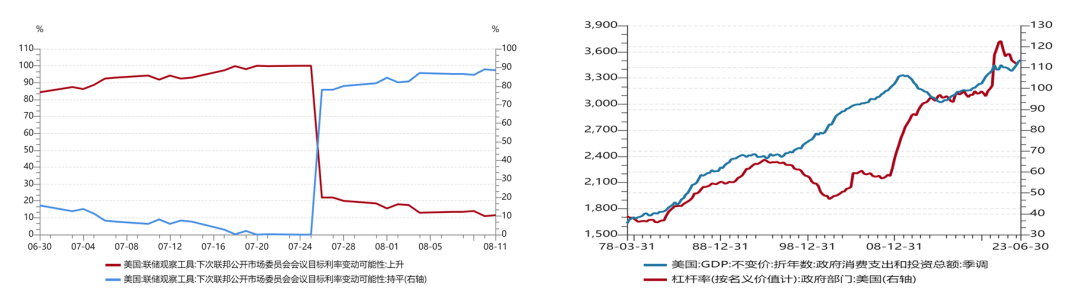

由于通胀中枢上移、美债大幅扩容,10年期美债收益率仍有上行压力。财政政策是本轮通胀高企的重要成因,也成为对冲美联储“紧货币”的“宽信用”力量。这一方面支撑了需求及经济增长,同时也提升了政府债务规模。而随着财政部不断增加债券发行,美债市场的流动性或将有所恶化,收益率有进一步上行的压力,而这也会进一步加大全球金融体系的不确定性。

【来源:wind,招商资管】

【来源:wind,招商资管】“

国内宏观

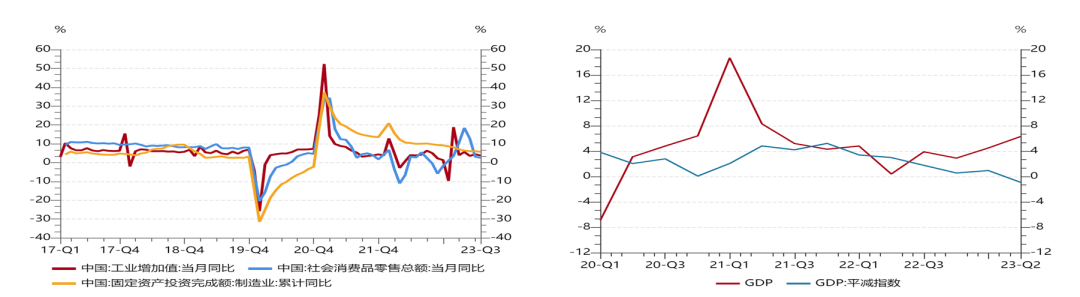

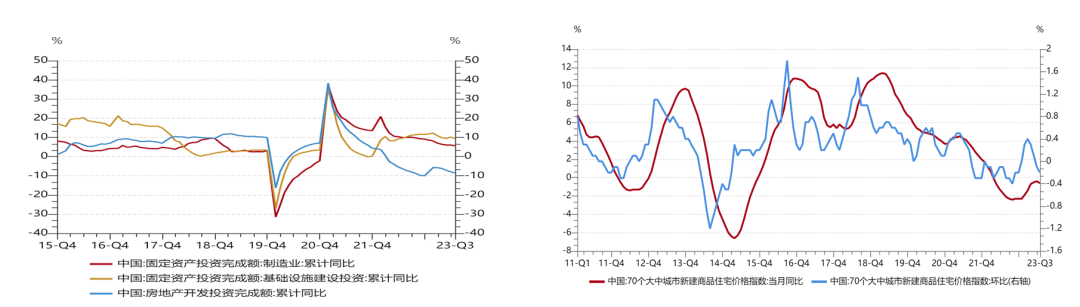

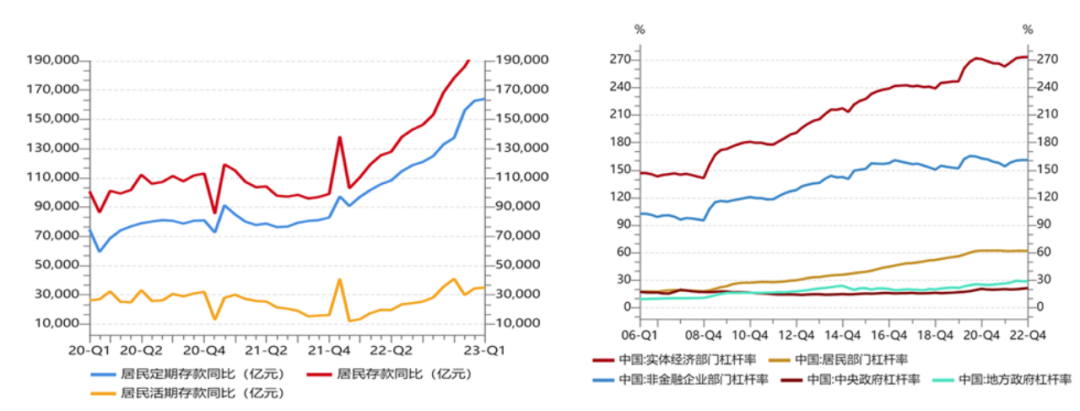

经济延续弱修复,动能出现一定放缓。7月各项经济数据继续走弱。根据统计局官网公布数据,7月规模以上工业增加值同比 3.7%,低于预期(4.3%)及前值(4.4%)。7月社会消费品零售总额同比2.5%,低于预期(4%)及前值(3.1%)。1-7月城镇固定资产投资同比3.4%,低于预期(3.7%)及前值(3.8%)。7月城镇调查失业率 5.3%,略高于预期(5.2%)及前值(5.2%)。1-7月全国房地产开发投资 -8.5%,弱于预期(-8.1%)及前值(-7.9%)。数据显示,目前的经济增长依然主要靠接触性服务业修复,基建推动作用明显,商品消费及出口承压,整体内生需求仍不足。

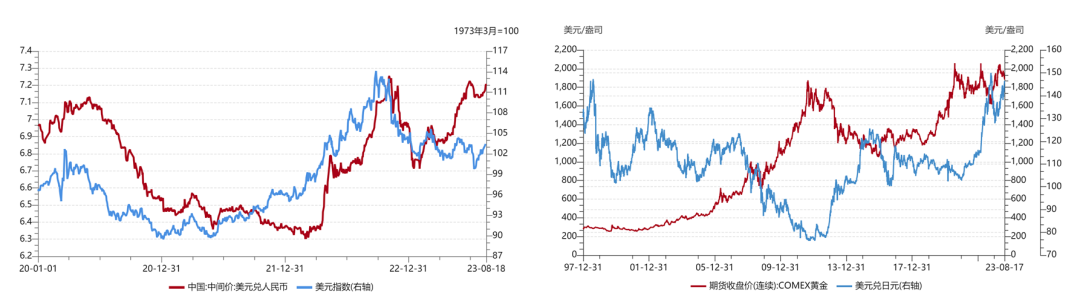

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

03

宏观展望

大类资产配置策略:

【来源:wind,招商资管】

2023-08-22 11: 09

2023-08-22 11: 09

2023-08-22 11: 08

2023-08-21 22: 44

2023-08-21 22: 44

2023-08-21 19: 34