打开APP

01

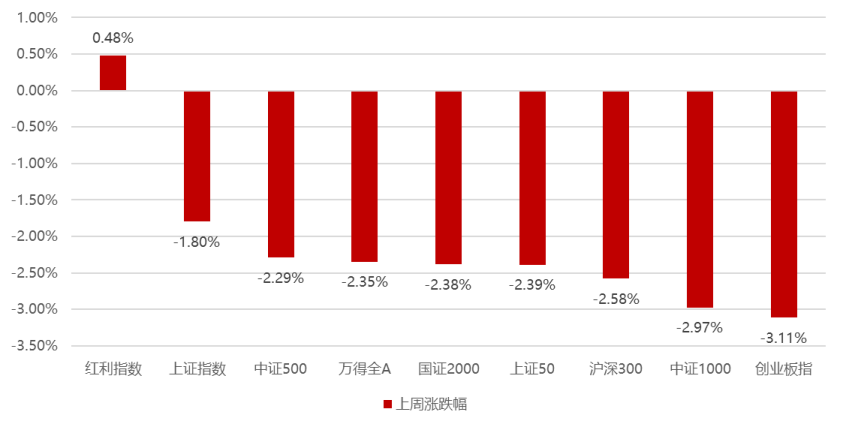

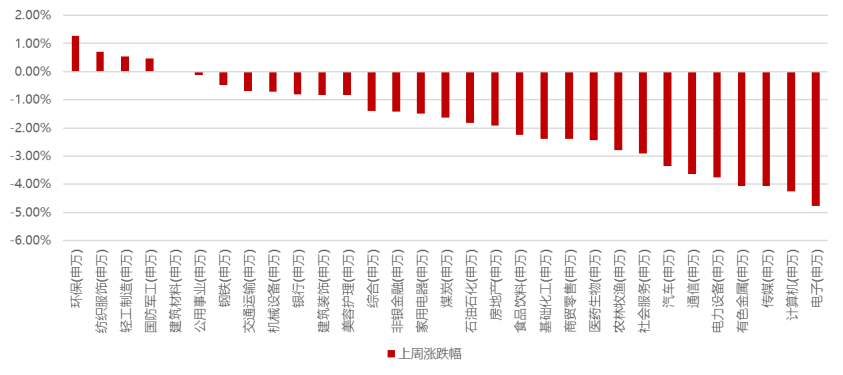

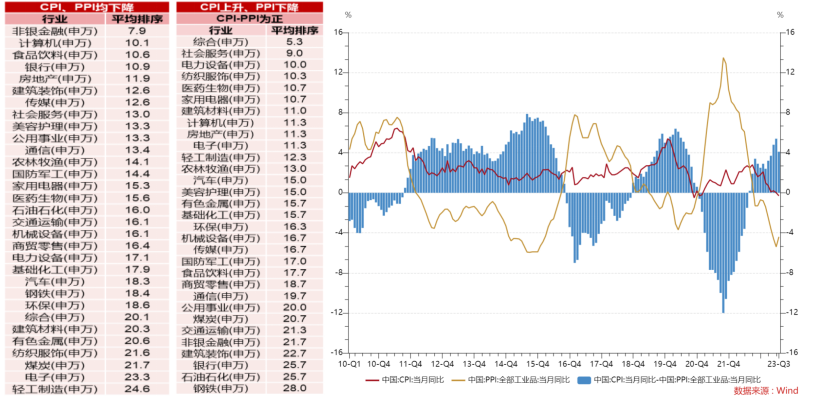

国内权益市场

02

香港、海外权益及商品市场

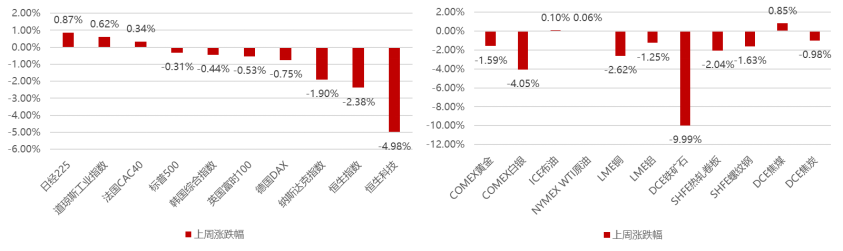

上周海外市场多数收跌,尽管7月CPI数据低于预期,一度缓解市场的加息预期,但由于美联储官员的鹰派表态,以及随后PPI超预期,市场对通胀担忧再度升温,因此整体多数下跌,而香港叠加国内基本面的影响,领跌全球。

03

短期关注

(1)上周社零数据关注线下消费和出行产业链。

04

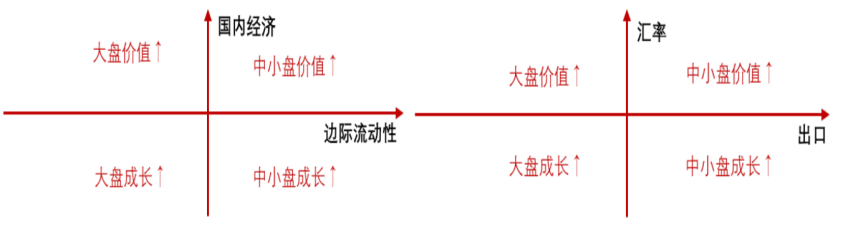

权益市场展望及资产策略

权益资产策略(二):

2023-08-23 09: 34

2023-08-23 09: 34

2023-08-23 09: 33

2023-08-23 08: 17

2023-08-22 19: 17

2023-08-22 19: 17