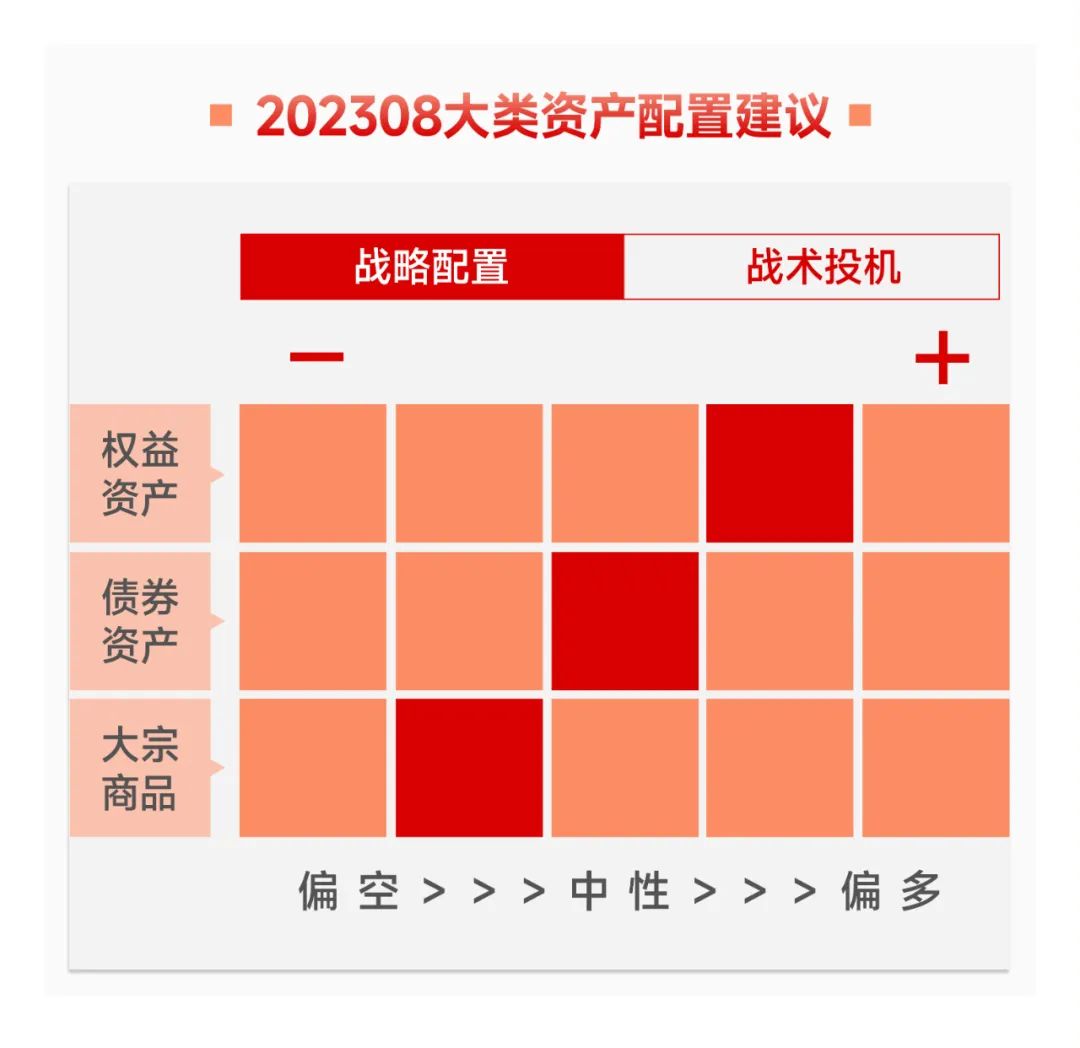

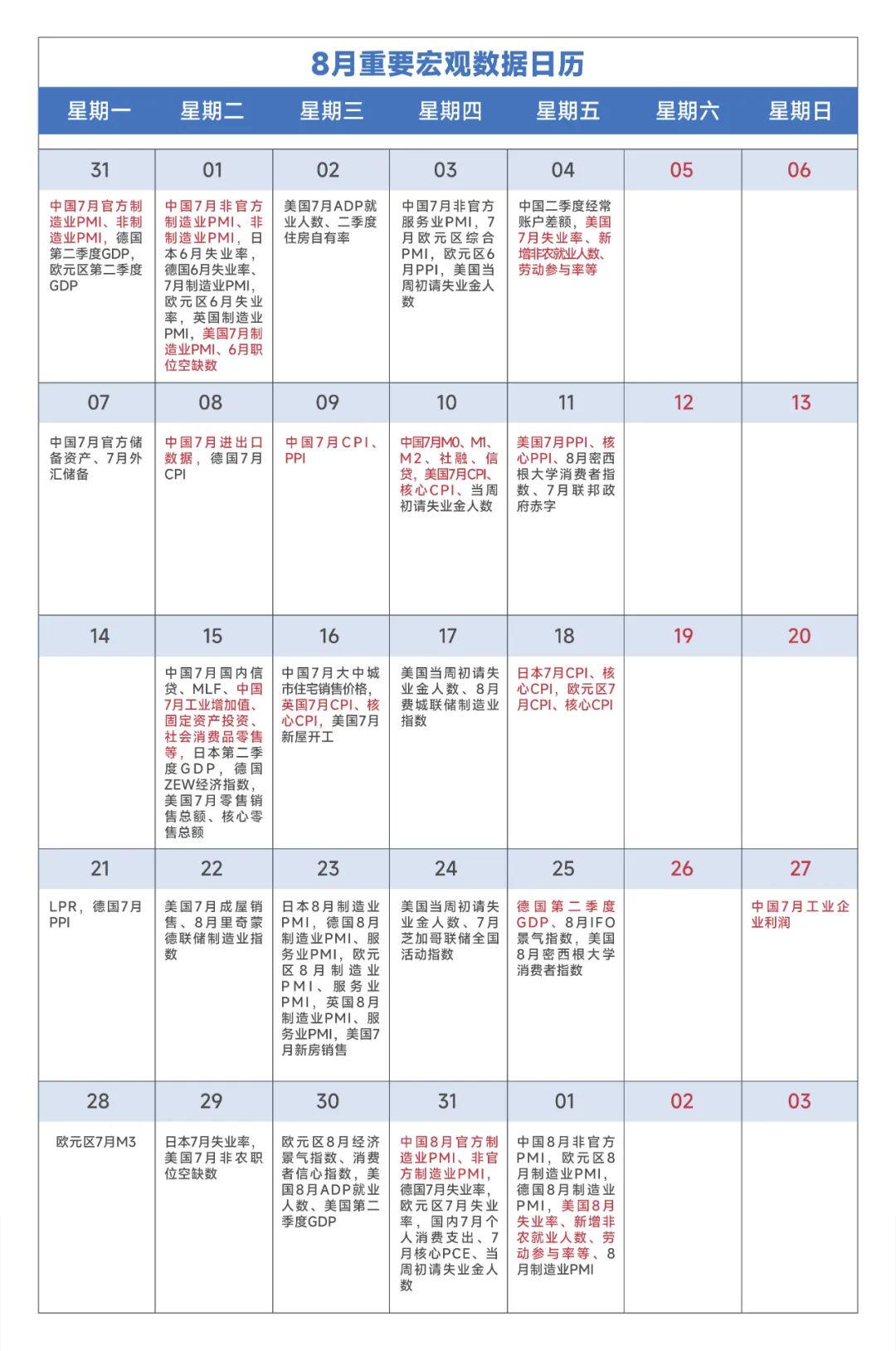

2023-08-29 08:50

上周海外最重要的事件是周五美联储主席Powell在Jackson Hole全球央行年会上的演讲,此次发言强调的信息与今年年初以来我们一直向读者传递的美联储在这个阶段最可能采取“higher for longer”的货币政策基本一致。会议上,Powell强调了会将政策利率维持在限制水平,直到通胀向2%回落,这无疑对于美元近期的强势起到了支撑。另一方面,Powell也详细的拆解了对美国通胀后续的演进,称由于10Y利率回到22年高位,这将抑制对于房租项产生的通胀压力但会有一年半左右的时滞;居民端,Powell强调了对于现阶段紧张的就业市场导致的居民消费过热的情况或将使得服务性通胀的回落慢于市场预期,此言论被市场解读为鹰派,美股一度应声下跌。

在此前8月19日,当周初请失业金人数23万人,低于预期(24万)及前值(24万)。鉴于非住房类服务业通胀是当下通胀边际走向的关键影响力量,劳动力市场的紧俏使得通胀仍具有较强粘性。其后,Powell也提及了目前面临的风险因素,货币政策对经济有滞后传导,称将在9月、11月议息会议之际再次评估其利率政策。整体来看,Powwell此次发言增量信息不多,美股在其发言之后亦收复了当日的跌幅。我们认为从现在开始到9月13日美国通胀数据发布以前会有一段数据空窗期,短期内美10Y或已见顶企稳,这将有利于美股风偏的短暂修复,利好全球风险资产。另一方面,我们也提示需要密切关注美债短端利率,关注9月加息概率的市场演绎,从CME市场看,大概率9月暂停观望,等待通胀及就业数据给出更为明确的政策信号;11月加息25bp的预期有所抬升,期货定价反映出的加息概率为42%。

中国方面,LPR调降低于市场预期,“宽信用”继续承压。8月15日MLF下调15个BP,市场普遍预期LPR会下调至少15个BP,最终1年期LPR下调10BP至3.45%,5年期维持4.2%未动。市场普遍认为,此举主要为了稳定商业银行息差、保持合理利润,符合《央行二季度货币政策执行报告》中提及的,“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”,或将为商业银行调降存量贷款LPR预留出利润空间。同时,在首套房贷利率政策动态调整机制影响下,各地因城施策,不少城市的新发放个人首套房贷利率。经济内生动能仍处于缓慢修复的进程。“宽信用”仍有待于财政政策进一步发力。据财政部官网披露数据,受经济修复及低基数影响,1-7月税收收入同比大增。1-7月,增值税、消费税、企业所得税和个人所得税同比分别增长84.2%、-10.6%、-7.4%和-0.6%。增值税强、消费税、企业所得税和个人所得税弱,印证经济“生产强、需求弱”的修复特征。当前经济短期周期、长期结构问题并存,货币政策效应的发挥,仍需财政政策的配合。“宽货币”能否顺畅传导至“宽信用”,主要看后续财政等政策的跟进节奏及整体宽松政策效果。若“宽货币”迟迟无法传导至“宽信用”,短期内利率仍有一定下行空间;若财政政策力度增强,政策合力有效推动“宽货币”向“宽信用”的传导,进而带动复苏预期走强,届时会对债市形成较大压力;目前海外风险发酵、国内稳增长政策不及预期,短期内情绪面承压,避险情绪有所升温,整体环境对债市仍偏利好,但部分期限交易仍偏拥挤,需持续关注预期波动可能对净值产生的负面影响。上周市场继续整体下跌,“美日韩”戴维斯营会面后加剧了中美对抗的悲观情绪,外资在人民币汇率高位的背景下继续看空中国经济,北向资金又继续流出250亿,市场的情绪维持在相对低位,成交量仅有7000亿左右,证监会表态吸引养老金、保险等长线资金入市,因此整个下跌过程中大盘价值相对占优;分行业看,1)受益于化债的预期、以及日本开始排放核废水的刺激,环保板块领涨市场;2)因国内禁止日本海产品进口,预期国内的农产品有替代效应及涨价预期,农林牧渔表现较好;3)受制于一带一路负面传言,建筑板块大幅下挫;4)锂电材料龙头中报低于预期,导致相关的电力设备、机械板块大跌;5)因传言机场和免税重新谈判税点下降带动整个交通运输板块下跌。周日多项政策密集出台,首先是财政部、税务总局官宣“自2023年8月28日起,证券交易印花税实施减半征收。”其次,证监会连发三文,“统筹一二级市场平衡,优化IPO、再融资监管安排”、“进一步规范股份减持行为”、以及“证券交易所调降融资保证金比例,支持适度融资需求”三个重磅政策。这几个政策的密集出台反应了政策层面对于“活跃资本市场”落实阶段的进行时,并明确了多部门协作进行以活跃资本市场的政策制定机制,下周预计能够看到政策的陆续出台以扭转目前市场较为悲观的对于经济现实的定价,且斜率或将较为陡峭,短期将修复资本市场过度悲观的情绪效应。中期维度看,我们维持之前观点,美国10Y的短期企稳有利于A股资产边际流动性压力的缓解,在9月、11月美联储议息会议前后将是全球风险资产价格修复的窗口期,后续股市企稳仍然需要密切关注美国通胀有否超预期导致的美联储政策应对,更为重要的是,需要关注国内经济主体的盈利修复带动下的经济基本面修复。因此我们建议近期关注“活跃资本市场”的主题投资如券商等板块以及前段时间指数下跌中较为抗跌的板块,基本面修复的医药板块、家电板块等下游消费行业、以及受益于长期资金持续配置需求的高红利低波动板块。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。