打开APP

泉心泉意

投资的世界,看似充满了无限的选择,举足轻重的机遇,以及诱人的巨额回报,但它同时也布满了变幻莫测的场景,无法被语言描述的微妙差异,以及令人万劫不复的巨大风险。

——塞思·卡拉曼

第七版《证券分析》总述

什么样的投资思想才能真正跨越周期,经受住市场和时间的冷酷考验?

将近一个世纪以前的投资圣经,到今天还有哪些借鉴意义?

就在两个多月前,本杰明·格雷厄姆(Benjamin Graham)和戴夫·多德(David Dodd)合著的《证券分析》第七版正式面世。

图1. 《证券分析》第七版

来源:网络

这版《证券分析》的编辑团队堪称豪华的“投资天团”。总编辑由“波士顿先知”塞思·卡拉曼(Seth Klarman)担任,序言则由“奥马哈先知”股神巴菲特撰写;橡树资本创始人霍华德·马克斯(Howard Marks),金融历史学家詹姆斯·格兰特(James Grant),以及备受尊重的金融作家罗杰·洛温斯坦(Roger Lowenstein)等人则组成了全明星撰稿人团队,在保留承继原版《证券分析》精髓的同时,为这部经典注入了最新的投资思想。

*詹姆斯·格兰特是著名金融市场刊物《格兰特利率观察家》创办人。

*罗杰·洛温斯坦是著名金融记者与畅销书作者,著有《巴菲特传》《美联储的诞生》《华尔街的终结》《天才陨落:长期资本管理的兴衰》等多部金融书籍。

《证券分析》最早出版于1934年,有“投资圣经”之美誉,迄今已累计出售100万册,是全球最有影响力的投资著作之一。

这本书构筑了几代投资人的共同语言,并在质疑与争辩中,拥有了近90年的旺盛生命力。

在天才扎堆,概念涌现的金融行业中,为什么这样一本书,会被反复讨论、迭代、出版?

总编辑卡拉曼打了个比方,他认为,对于这个时代的投资者而言,《证券分析》更像是一本“海军陆战队训练手册”。毕竟,格雷厄姆和多德在上个世纪撰写这本书的时候,他们还处在“蒸汽时代”,研究的公司里还有“烟囱和蒸汽机车”的相关案例;所以,不能把它当做投资手册,照本宣科地学着怎么选股——而应该把它当做构筑自己投资框架的“内功秘籍”——

“投资者需要这样一本指南,这本指南,不是为了帮助我们在某个特定时刻取得成功,而是一套原则,来引导我们应对各种场景,并穿越所有周期。”

卡拉曼是对冲基金Baupost Group的CEO和联合创始人,在全球投资市场备受尊崇。

巴菲特曾表示,如果要为自己的财富找一位管理人,他会首选卡拉曼。

卡拉曼于1982年创立Baupost Group,如今管理规模近300亿美元,已成为世界上最大的对冲基金之一。该公司奉行价值投资、长期主义并严格执行安全边际策略。在41年中,只有5年回报率为负,取得30年中年复合回报率20%的成绩。常年位居全球对冲基金Top 10 之列。

投资之外,出身于书香世家、毕业于哈佛的卡拉曼亦具有很强的学术功底,《安全边际》(Margin of Safety)一书便出自他手。

图2. 塞思·卡拉曼

来源:网络

投资上战功赫赫的卡拉曼,在公众面前却异常低调,近十年来更是鲜有发声。《纽约时报》曾这样评价:“他可能是你从未听说过的,最成功且最有影响力的投资者”。

但为了此次《证券分析》一书的出版,卡拉曼破天荒地多次接受媒体采访,并结合自己40年的专业投资经历,撰写了两万四千字的论述,全面阐述了他对《证券分析》跨越周期的核心观点的再审视,以及基于这一框架下,对当前市场的主要论述。

作为价值投资一派的代表人物,在《证券分析》开篇,他就对“价值”这一概念,重新做出了界定。

卡拉曼认为,市场对“价值”和“成长”这两个词,长期存在着标签化误读。大家总是简单地把PE倍数(市盈率)低的归为“价值”,把PE高的归为“成长”。但其实,“价值”本身,就包含着性价比的概念。

“从本质上讲,价值投资很简单——以低于实际价值的价格购买东西。”

“虽然投资结果很大程度上取决于股票的基本面,但回报与购买价格密不可分。”

本次【泉果探照灯】将分为上下两期,在(上)中,我们将结合总编辑塞思·卡拉曼的综述,精选出第七版《证券分析》中的精华内容;在(下)中,我们则反过来,将依据《证券分析》的框架,呈现塞思·卡拉曼的对当前市场的观点与判断。

“你如何将客观的现实和持久的智慧,与那些短暂的、多变的幻象区分开来?”

(“How do you separate reality and enduring wisdom from what is ephemeral, protean, and illusory?”)

股价本身

并不具有特定的信息价值

只要人性不变,你就总能找到“效率低下”的狩猎场。

投资的世界,看似充满了无限的选择,举足轻重的机遇,以及诱人的巨额回报,但它同时也布满了变幻莫测的场景,无法被语言描述的微妙差异,以及令人万劫不复的巨大风险。

格雷厄姆和多德于1934年出版《证券分析》的时候,正值美国的大萧条末期。这两位哥伦比亚大学的金融学教授撰写这本书的初衷,是分享自己在1930年代“动荡的金融海洋中的航行经验”,并用这份经验,守护自己的学生——“我们自始至终都在做的一件事,就是努力指引我们的学生,希望他们不要过分看重(金融市场上)那些表面和暂时性的现象(to guard the student against overemphasis upon the superficial and the temporary)……因为,到最后你会发现,这些表面现象,不但会导致你在投资时被妄念缠绕,最终还可能成为反噬(the delusion and the nemesis of the world of finance)”。

卡拉曼认为,每一个不确定性因素,都如同对市场抛出了一记曲线球:一场战争、一场大流行病、一场宏观经济冲击、一场房地产崩盘、一场金融危机、一家知名公司的意外倒闭、一个国家的主权违约、一场基础广泛的技术剧变,或是戏剧性的政治或监管变化……他相信,越是在美国金融市场的动荡时期,价值投资的哲学就愈为有益。因为,这种哲学可以从短暂多变的幻象中,提炼出真正的客观现实和持久的智慧。

“尽管格雷厄姆的许多例子和工具会因时间而失色,但他们的核心原则仍然适用,只要投资者行为背后的人性不变,你就总能找到市场效率低下的狩猎场”。

确实,现在的世界,与当初两位老教授写书的时候,已经有很大不同。卡拉曼有个描述,可以说既生动又精确。

他说,那时,格雷厄姆他们处理的问题是周期变化,他们面对的问题是“哦,该死,我们陷入萧条了,怎么办?”。

而这一代投资人,面对的问题则是“哦,该死,有些人搞出了一些新东西,正在颠覆某个行业,该怎么办?!”

坦率地讲,从全球金融行业的整体视角来看,价值投资可谓名头响亮,理念直观,但却迄今为止都没成为最主流的投资风格,其主要原因就是——它需要极强的心理承受能力和坚定的信念——逆人性的痛苦,可以说是弥漫在价值投资者生活中的每一分、每一秒。

因为,这种投资风格,寻找的是因为市场一时的效率低下而被低估的股票。这就意味着,大部分时间里,市场并不会奖励这种洞察力,要获得好的结果,就需要等。

因此,这种风格的副产品就是,很可能从数据上来看,长期都是达不到大家预期的。卡拉曼称其为“价值投资是一种经常被迫承受‘业绩表现不佳’的投资风格”。然而,在实际的操作中,很少有投资者在精神上,能够长期承受这种心理压力。卡拉曼自己也坦陈,在创办并管理Baupost这40年的时间里,其实他自己也经受了无数次对投资价值理念的挑战与质疑。他回忆说,有时候,“价值”看起来永远不会再起作用了,而每当这样的时刻出现时,他的很多曾经的同道,也确实放弃了“价值”理念,或者索性改写规则,以适应当下的市场机会。

40年过去,这么逆人性的操作方式,几乎没人能坚持下来。

“当价值投资表现良好时,它变得更加流行,人们就认可它的逻辑。当它做得不好时,它就变得不那么受欢迎,因为人们只想立即赚钱。”

忍受长期的业绩不佳,仅仅是价值投资的特点之一。而另外一种原则,则是必须要坚持独立思考,特立独行。

“价值信徒”认为,市场阶段性效率低下的主要原因,源于人类很难克服的两种情绪本能:1)渴望与人群融为一体,2)渴望跟随流行趋势。因此,价值投资者要找到被市场低估的超级强势股,就必须逆着这两种情绪来。

卡拉曼说,就自己而言,他一直在追求一些定价错误且有点逆向的东西。“我的大脑有时会反转。我倾向于听到没在吠叫的狗。……只有这样,才能找到那些定价错误的东西,或者找出为什么定价错误。”

这两种特质,导致采用价值投资方法的专业投资者,总是需要面对来自客户和上级的严厉批评,并无可避免地在长期表现不佳的市场周期陷入自我怀疑。

而《证券分析》的原则,则帮助到这些投资者,去保持坚定不移的信念。

《证券分析》中提到,股价本身,并不具有特定的信息价值。

股价是由每天的供求关系决定的。在绝大部分时间里,股价被买家和卖家的心血来潮,或热门新闻、小道消息驱动;而并非来源于专业投资者基于对公司业绩和前景的,有节制而理性的评估。

这就引发了投资者面临的最大挑战之一——虽然你对一家公司的价值分析可能是正确的,但大部分时间里,股票市场可能无法奖励这种洞察力,甚至可能会去反驳它。

因此,投资者可能是对的,但看起来都是错的。

这乍一看似乎是一个问题,但对于价值投资者来说,实际上这是一个机会。

学会“喜欢”下跌,对于长期投资成功至关重要。

从这个角度来看,表面上看起来的坏消息,实际上可能是一个积极的信号。

当然,在市场逆风期,投资者也有责任定期检验他们的分析,尤其是在面对突如其来的下跌时,需要评估,这一场景是否是基于对新的信息的合理反应,或者你在之前有信息遗漏或理解错误。

因此,卡拉曼曾经反复强调:投资需要复杂的思维,并能容纳下看起来仿佛是自相矛盾的模式。

最好的投资者关注过程

而不是关注结果

投资的一个必要部分,是保持理智的诚实。有时,你赚钱,确实是因为你的投资论点是正确的;而在其他时候,你只是很幸运。

《证券分析》中说,一个健全的投资流程需要具有纪律的分析方法,并能对每项投资的优劣进行机智的辩论,同时避免情绪化。

投资公司需要建立一个环境,让具有不同观点和背景的人可以诚实和彼此尊重地分享观点。随着时间的推移,必须要去审查你的决策,必须进行事后分析,以改进未来的决策。

卡拉曼在采访中提到:“一个人的投资流程很容易崩溃——而流程就是投资公司的一切。”

他说“我不会对人大喊大叫。如果你走进我们的交易室,你会发现它和你在电影里看到的那种激情澎湃并不一样。这里非常低调、平静,它就像一个图书馆。”

同时,他的公司会广泛关注各种行业,以发现那些影响全局的机会和挑战,并做出最终的投资决策。公司的分析师们需要深入挖掘想法,直到他们能找到足够的信心,确认他们有比市场有更深入的洞察。

卡拉曼开玩笑说:“分析师需要爱上他们跟踪的股票——而我作为基金经理,只是和这些想法约约会”。

但同时研究员们也需要知道什么时候应该结束。当你发现这个机会并不完全是想象的那样。退出也比简单地坚持下去要好。

卡拉曼推荐了“重新购买分析”的方法,即当情况发生变化时,分析师会使用新信息评估现有投资:假设没有过往持仓,我们今天还会购买相同的股票吗?卡拉曼说,“我们的目标不是永远持有;而是持有它们,直到它们不再是一项好的投资。”

“失宠”的股票

可能是我们的机会

机会往往是在意外之地,那些你从未发现过的,甚至从未寻找过的地方。

格雷厄姆在撰写《证券分析》时的市场环境,和现在也有相似的地方:那些被低估的公司有多被嫌弃,被高估的公司就有多被追捧。

格雷厄姆认为,这样的市场有时候看起来就是“价值地狱”,但其实是他的“价值天堂”。

价值投资者可以通过采取比竞争对手更长远的观点来建立优势。

因为对于大多数投资者来说,对短期的重视,以及高频的业绩对比,让他们很难在低谷,去想象下一个高峰。

即使明知道短期的负面因素已经完全地被反应在股价中,许多人也会退缩,去等待明显的转机或复苏迹象出现时再下手。但实际上,当前方的道路已经畅通无阻,当每个人都能看清一个机会时,它已经不再是机会。

要从错误定价中获利,而不是为错误定价做出贡献。

卡拉曼补充说:“很多貌似非常有道理的理论,在实际操作中,往往行不通。市场在很多时候都是低效的。比如Meta(原Facebook)就是市场低效的例子。Meta股价在2022年遭受重创,从2021年9月400美元的高点,下跌了三分之二。我们会在股市的“垃圾堆”找好东西,这类“失宠”的股票就是我们的机会。因此我们买入了Meta,Meta股价在今年又回到了300美元。

图3. Meta股价走势

来源:Yahoo Finance

但对抗人性确实很难,连价值投资学派优等生卡拉曼都坦陈,道理全都懂,但仍会犯错。

他说,“最让我愧疚的一个错误是……当持有了一个股票很长时间,而且在理智上你仍然相信你持有的那些理由,但你还是会有点怀疑‘它会奏效吗?’”

“我认为我不应该有,但确实会存在的一种感觉是.....也许这个股票它欠我一些东西。你等了它那么久,你支付了时间和金钱,这个股票它应该欠我些什么。但是,股票并不欠你的。”

正是因为你不喜欢

所以我们能赚到钱

只要有其他人屈服于“一夜暴富”的哨声,价值投资就仍将是一种健全和低风险的投资方法。

价值投资方法,非常枯燥,一点也不性感。

这是几乎所有价值投资信徒们都公认的。

卡拉曼就曾经开玩笑说,别看格雷厄姆和多德这么有名,都被称为“华尔街老校长”了,但是,没有一家电视台,会愿意给他们开个频道。因为“太枯燥了”!大众不会喜欢的,相比之下,人们可能宁愿去看个刷油漆的直播,看油漆是怎么风干的,这都可能会显得更有趣一些。

图4. 《证券分析》1934年第一版

来源:网络

从1934年第一版《证券分析》开始,价值投资的每个重要方面都已经多次被论述,但只有很少的人能真正遵循这种方法。

卡拉曼总结到:

“据我所知,没有多少长期投资者,因为坚持价值理念而后悔。

只要有其他人屈服于‘一夜暴富’的哨声,价值投资就仍将是一种健全和低风险的方法。

这一点,从《证券分析》第一版问世,到今天,这90年来,从未改变。

以低于其价值的价格购买证券,这一概念,并不会过时。

你可能不会很快致富,但你能保留你所拥有的,并慢慢致富。”

有一个真实的故事,一个应届毕业生,参与了卡拉曼的基金公司Baupost Group的暑期实习项目。

学生很优秀,Baupost Group给他发了全职Offer,但这个实习生最终拒了Offer,选择去一级市场的私募公司工作。

实习生给的理由是:“我实在受不了在二级市场,每天都要承受市场强加给我的评判。我喜欢私募股权,他们的投资价值不是按天计算,而是按季度。我只要选择要买的东西,然后五到七年后,卖掉它并赚钱。”

卡拉曼得知这个故事之后,说了一段话:“每天都能收到二级市场的反馈,其实恰恰是我们这个行业的优势:二级市场的优点在于,你的分析和购买会有迅速的反馈,同时如果市场出于某种原因不喜欢它,你可以用更低的价格购买更多。”

这可能反映了所有价投信徒的心声:

正是因为有人“不愿意”和“不喜欢”,所以我们能赚到钱。

彩蛋

站在今天回看《证券分析》第一版的内容,确实会有些陌生感。

它的很多例子中还有1930s的影子——烟囱和蒸汽车。

当时的华尔街还很小,格雷厄姆还在华尔街52号(我们在此前提到的“价值投资大院”),而华尔街2号的其中一层楼就能容下摩根斯坦利的所有办公室。

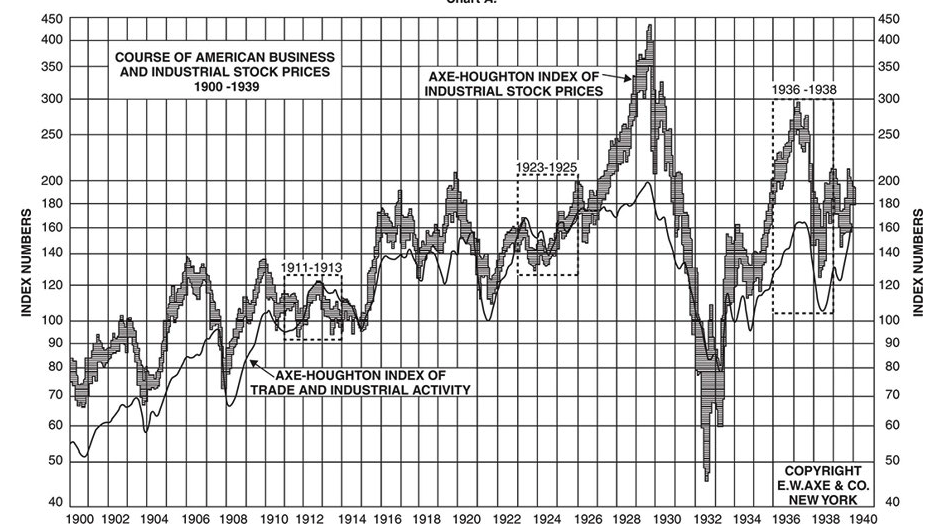

当时正是大萧条,股市从1929高峰到1932年的低谷,道琼斯工业平均指数下跌了87%,经济也在低潮期,美国失业率高达25%。市场慌乱且迷惑,瑞典经济学家古斯塔夫·卡塞尔(Gustav Cassel)曾写文章发问:“证券经纪人为什么还存在?”

点击链接直达:《朋克金融学 | 华尔街52号 价值投资大院的故事》

图5. 美国商业和工业股票指数(1900-1939)

来源:《证券分析》

当时的格雷厄姆和多德远没有今天的行业地位。比如在《证券分析》出版后第三年,切尔西·c·博斯兰出版了《普通股理论》,这本书引用了53个来源和43个作者,但里面并没有格雷厄姆和多德。

格雷厄姆在自己的传记中却提到,他感到荣幸的是能在1934年出版《证券分析》。带着对危机中“明天不会重复今天”的新鲜伤痛和深刻理解,格雷厄姆和多德试图在迷惑和质疑中,摸索出一个可以帮投资者,应对各种局面的思考框架。

图6. 格雷厄姆

来源:网络

泉果博物馆

《纸牌玩家》

作者:保罗·塞尚

作于1894-1895年

藏于巴黎奥赛博物馆

《纸牌玩家》是法国后印象派艺术家保罗·塞尚的系列油画。该系列共5幅画作,是全世界最贵的十幅画作之一。本期博物馆是该系列中的第三幅,也是风格发生转变的一幅。

相比前几幅,本作中减少了对看客和环境的描述,而是突出了2位纸牌玩家的特写:他们执着且专注,紧盯着手中的牌型,思考着出牌策略,全然沉浸于棋逢对手的博弈乐趣之中。画面以中间的酒瓶为界,对家分立两边,其手臂和身躯形成了内在的“W型”平衡,强调了势均力敌的态势。

塞尚被誉为“现代艺术之父”,是后印象派三巨匠之一,与梵高与高更齐名。他主张不再盲目地去复刻现实,不再拘泥于表面的色彩和光影,而是专注于事物的稳定性和内在结构,追求永恒与分量感。但塞尚的风格在当时饱受非议,被认为笨拙且毫无生机。而恰恰是塞尚对世间隐藏的内在几何形体的探索,启迪了之后的立体派画家。

参考资料:

《Security Analysis》7th edition

Seth Klarman on What Makes a Value Investor and Committing ‘Sacrilege’ in New Edition of ‘Security Analysis’, Institutional Investor, August 10, 2023

Legendary investor Seth Klarman on investing challenges: We've been in an 'everything bubble', CNBC, Jul 25, 2023

2023-09-04 11: 28

2023-09-04 09: 51

2023-09-04 09: 51

2023-09-04 09: 50

2023-09-04 09: 50

2023-09-04 09: 16