打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

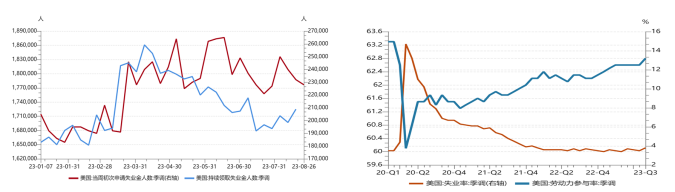

美国就业数据逐渐呈现“背离”。一方面,就业市场仍显紧张。8月美国非农就业人数新增18.7万人,高于前值(15.7万);8月26日当周初请失业金人数22.8万人,低于预期(23.5万)及前值(23.2万)。但另一方面,失业率上升,职位空缺数回落,自主离职率显著下降,又表明就业市场有所走软。8月失业率从3.5%上升至3.8%,这可能源于劳动参与率的提升(从62.6%提高至62.8%)。

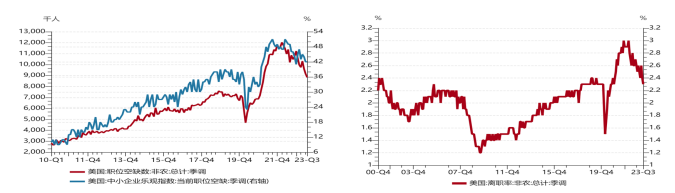

7月职位空缺数回落至882.7万人,低于预期(946.5万),招聘人数下降16.7万至577.3万,非农就业人员辞职率为2.3%,均创下2021年1月以来的最低水平。数据背离,一种可能是统计的质量问题。此次7月非农就业数据从18.7万人下修至15.7万,6月下修到10.5万。6月的职位空缺数值从958.2万人下修为916.5万人。但背离也反映了美国本轮经济“需求偏强、生产偏弱”的结构性特征。

【来源:wind,招商资管】

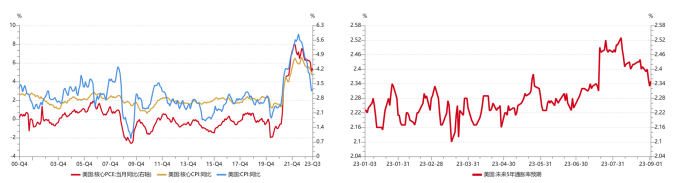

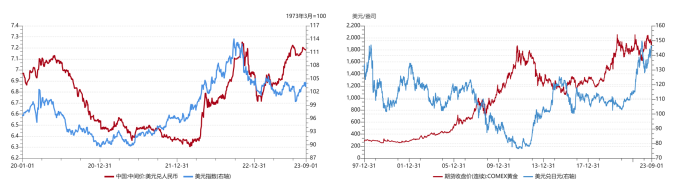

经济结构性问题,靠总量货币政策解决难度很大,“滞涨”隐忧有所显现。美国第二季度GDP预估环比折年率2.1%,低于预期(2.4%)。8月美国咨商会消费者信心指数106.1,大幅低于预期(116)及前值(114),消费者信心指数的下降预示着后续经济数据进一步下滑的可能。于此同时,通胀仍具有较强的韧性。7月核心PCE物价指数同比4.24%,高于预期(4.2%)及前值(4.09)。通胀预期高位回落之后近期仍在较高区间震荡,也显示市场对美国未来通胀中枢上移的担心。

【来源:wind,招商资管】

【来源:wind,招商资管】

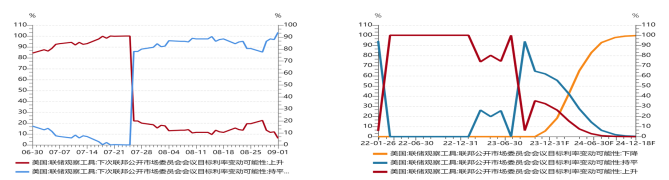

本周公布的各项数据,进一步支撑本轮美联储加息周期进入尾声的结论。不管是“高利率维持多久”的争论还是政策转向“防风险”的讨论,进一步加息的预期均明显走弱。

【来源:wind,招商资管】

“

国内宏观

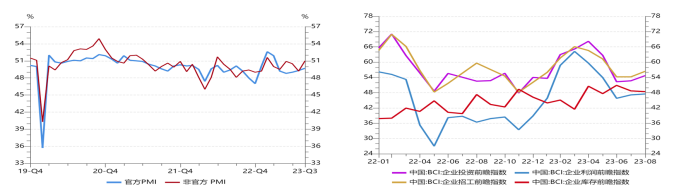

经济景气度延续回暖。据统计局官网披露数据, 8月官方制造业PMI为49.7,前值49.3;分化持续。从企业规模看,大、中、小型企业PMI分别为50.8%、49.6%和47.7%,比上月上升0.5、0.6和0.3个百分点。生产指数为51.9%,比上月上升1.7个百分点,新订单指数为50.2%,比上月上升0.7个百分点,原材料库存指数为48.4%,比上月上升0.2个百分点。官方非制造业PMI为51,前值51.5。分行业看,建筑业商务活动指数为53.8%,比上月上升2.6个百分点;服务业商务活动指数为50.5%,比上月下降1.0个百分点。

从行业看,铁路运输、航空运输、住宿、餐饮、电信广播电视及卫星传输服务、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间;资本市场服务、保险、房地产等行业商务活动指数低于临界点。新订单指数为47.5%,比上月下降0.6个百分点,表明非制造业市场需求景气度下降。分行业看,建筑业新订单指数为48.5%,比上月上升2.2个百分点;服务业新订单指数为47.4%,比上月下降1.0个百分点。与BCI各项指数相印证,基本面企稳回升的概率不断加大。

【来源:wind,招商资管】

03

宏观展望

大类资产配置策略:

【来源:wind,招商资管】

2023-09-05 09: 53

2023-09-05 09: 53

2023-09-05 09: 53

2023-09-05 09: 52

2023-09-05 09: 52

2023-09-05 09: 52