2023-09-07 16:27

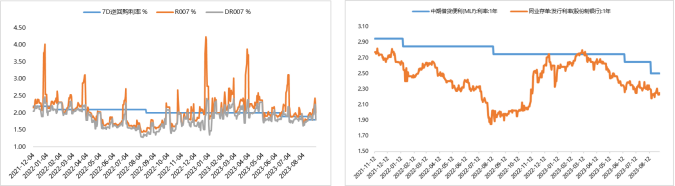

目前“宽货币”的政策确定性较强,央行会平衡维护市场流动性合理充裕,但政策导向上,“宽货币”的政策目标更加偏向“宽信用”。央行提出要防止资金套利和空转,引导资金更多流向实体。所以此前政策利率调降后货币市场并未明显转松。而随着地方债发行放量、银行承担更多化债的职能,均会对资本市场流动性带来一定冲击。但中短期内,市场利率仍会围绕政策利率波动,政策层面整体中性偏松。“宽信用”政策陆续推出,对基本面的带动作用仍待观察,但或将带动政策及增长预期的回暖,短期内情绪面上债市面临一定的调整压力。基本面上,“宽货币”能否顺畅传导至“宽信用”,主要看后续财政等政策的跟进节奏及整体宽松政策效果。若“宽货币”迟迟无法传导至“宽信用”,短期内利率仍有一定下行空间;若财政政策力度增强,政策合力有效推动“宽货币”向“宽信用”的传导,进而带动复苏预期走强,届时会对债市形成较大压力。

【来源:wind,招商资管】

【来源:wind,招商资管】

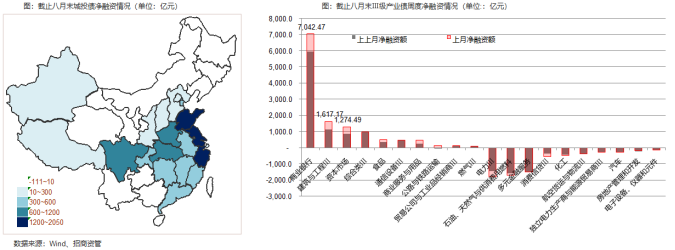

一级市场,八月信用债单月融资超过3000亿元,城投债和产业债净融资均大幅回升。

截止八月末,城投债净融资11274.05亿元(上月末9262.964亿元)。净融资前三位的是江苏省、浙江省、山东省金额分别为2035.95、1943.11、1347.85亿元 。截止八月末,城投债净偿还前三位的分别是贵州省、甘肃省、广西壮族自治区,净偿还金额分别为110.7、102.3、101.2亿元。截止八月末,产业债净融资4591.16亿元(上月末3537.39亿元) 。净融资前三位的是商业银行、建筑与工程Ⅲ、资本市场金额分别为7042.47、1617.17、1274.49亿元。

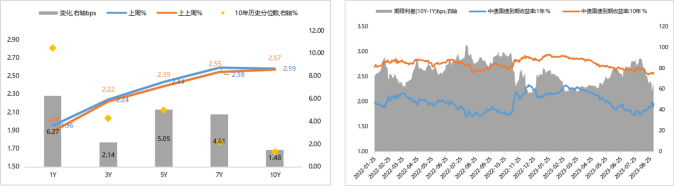

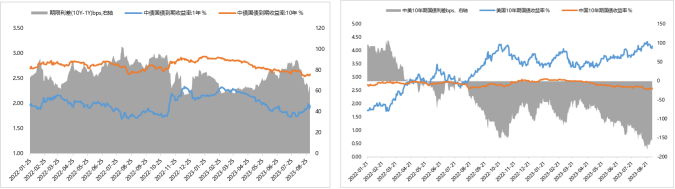

二级市场,此前随着中央政治局会议定调下半年的经济工作,地产宽信用和地方债化解的预期升高,十年期国债短债突破2.6,持续在2.6下方徘徊。近期出口数据显示,经济面临的内外因素仍然复杂,下行压力仍大。上周房地产调控组合政策出台,分别从降存量利率,降低首套、二套首付,改变首套房贷款认定等方面优化先有政策,整个配套组合出台超出市场预期。另外8月全国制造业PMI回升0.4PCT,达到49.7,短期经济数据有所回暖,十年期国债利率回升至2.6附近,带动短期各类型信用债的估值回升。需持续关注近期相关促经济回暖,信心修复的相关政策的作用和高频经济数据的情况。提防短期利率快速反弹对产品净值的波动影响。

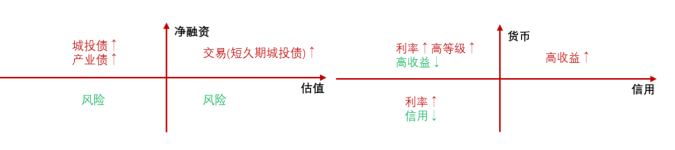

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。