打开APP

朋克金融学

♪ 让金融像摇滚一样有趣!♫

Let’s Rock !

本期【朋克金融学】,讲一个正在韩国发生的真实而又魔幻的案例。

“安得广厦千万间,大庇天下寒士俱欢颜。”

1000多年前,唐朝诗人杜甫就在思索怎么才能得到千万间宽敞的房屋,广泛普遍地庇护天底下贫寒的人……

1000多年后,韩国给出了一份堪称“魔幻”的解决方案,一种特有的原创租房制度“全租房”模式为“安得广厦千万间”找到了可能,但结果,与杜甫希望的,相差甚远……

“安得广厦千万间,大蔽天下韩氏惧欢颜。”——用这句话形容韩国房地产的现状更为贴切,有的人拥有着千座房屋,却蒙蔽着千万韩国平民人氏,让他们笑不出来。

【释义】怎样获得千万间房屋呢?然后去蒙蔽韩国平民人氏的眼睛,让他们笑不出来。

另外,自去年以来,韩国房价持续下跌,成交量也持续下滑,银行迎来断供潮。这一系列状况,也让许多广厦千万的高杠杆人群“走投无路”。

从“全日制”租房模式开始,本期朋克金融学带你看看韩国房市大调整的背后。

01

韩国有两种租房制度,一种和全世界大部分国家一样,按月支付租金,另一种是免费租房模式,称为传贳(shì)房,又叫全租房。

这种全租房模式,在韩国已有上百年的历史,最初由典当发展而来。

对话:

租客:我是大学生,你看这个房租可以便宜点吗?

房东:那我干脆不要你钱了,让你免费住呗?

租客:啊???

买卖双方在讨价还价中一上来就祭出“屠龙刀”,这个原本只在搞笑段子中出现的场景,在韩国的租房市场中却成了现实存在。

【释义】在转手东西时,一般会用“刀”来形容砍价,“可小刀”形容可以略微砍价,“屠龙刀”则形容砍价非常狠。

韩国有两种租房制度,一种和全世界大部分国家一样,按月支付租金,另一种就是上文中的免费租房模式,称为传贳(shì)房(jeonse),又叫全租房。

一般情况下,全租房的模式中,租客与房东签订两年合约,然后租客按照房价50-80%的金额给予房东押金,合约到期后押金全额返还,期间完全无需任何租金。

乍听之下,谁都不得不对房东说一句:“你人还怪好的嘞。”

这种全租房模式,在韩国已有上百年的历史,最初由典当发展而来。

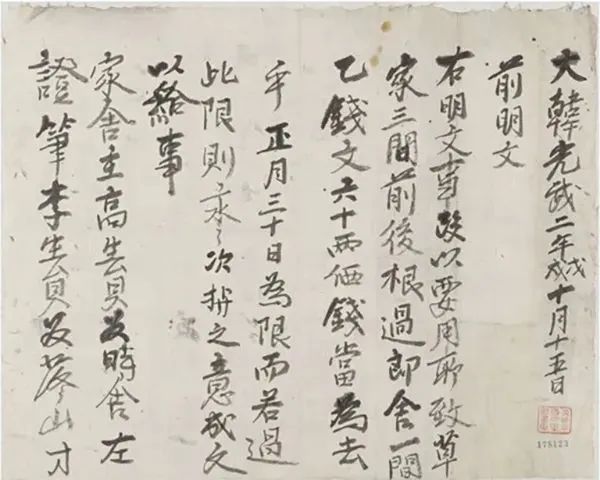

图1. 韩国史料文件

来源: 韩国学中央研究院藏书阁

从大韩光武二年(1898)的一封文件中,我们可以看到房东因着急用钱,将房租典当,约定正月三十日为期限。在这个期限前房东失去房屋使用权,若超过期限,则失去所有权。

这种方式不但为房东解决了短期资金的需求问题,又为没有房屋的人提供了住宿,一举两得。在大韩光武十年颁布的“土地家屋典当执行规则”中,这种“传贳”的租房模式,也得到了官方认可。

02

独乐乐不如众乐乐,上世纪六七十年代后,全租房这种“白嫖的快乐”迎来爆发。

得益于当时韩国经济的起飞,大量农村劳动力进入城市,住宅供给严重不足。另一边当时韩国的国策以出口为导向,政府认为房地产对经济并没有什么用处,所以在提供房屋相关的贷款上,限制苛刻。

同时,当时银行体系的不发达,也造成了韩国小企业融资困难。

在买房难、融资难的两难下,基于民间的无息贷款方式便火了——你有出租宅子融资做生意的心,我有点厚实现金,那就我把钱借你,你让我免费住房,在双方“宅心人厚”的共识下,大家用全租房的形式一拍即合,全都美滋滋。

【释义】一方有出租宅子融资的心,另一方家底厚实。

根据韩国人口住宅总调查显示,1975年时,全租房住户占总人口的17.5%,到1995年时,这个数字则到了29.7%。

全租房一定程度上稳定了住宅供应,又满足了小企业需求。但经过几十年发展,随着韩国金融银行市场愈发健全,按理说全租房的需求应该下降。

不租全租房最明显的理由是:一套全租房押金为房价的50-80%,可如今在韩国全款买下一套房的首付仅为20%,租的性价比大大不如买。

然而,事实数据为,全租房的数量不断上升,在2022年超过月租房,巅峰时期到达租房市场的70%。

这里有两个原因:

1. 相较于年轻人“全力倚父”,靠着父辈们的存款和自己大部分收入去买一套房,当下的韩国年轻人更愿意把钱用在即时享乐上。

【释义】依靠父辈、长辈们的帮助。

2. 银行业的发展使得韩国银行有了一些别样操作:前面提到全租房的合约一般为2年,于是韩国银行为租房者专门提供为期2年的大额贷款,专门用于支付全租房房东的押金。这笔贷款在韩国低息的环境下成本极低。

我们算个账,假设一间80平的房子在市中心,价值800万,月租8000元。若按照全租房的形式,以韩国很长一段时间0.5%的低利率为基准,按60%房价为押金,则为480万,每月的房租为480万x0.5%/12,即约为2000元。

月租房模式8000元,全租房模式2000元,显而易见,没有人能拒绝白嫖的快乐,租客在近乎“无息贷款”的全租房模式下付给银行的成本,远低于按月付房租给房东。

03

有句老话,什么东西久了,都会成精。在百年的全租房模式下,“房地产杠精”出现了。

根据上文信息,有下面两个关键点:

1. 在韩国买一套房的首付约为房价的20%;

2. 全租房需在租房起始前给房东50-80%的押金;

于是,一套“安得广厦千万间”的方法被房地产杠精们研究出来了。

假设房东有20万元现金,可以以20%的首付购得价格100万元的房产一套,并以全租房的形式出租。

出租中以收取房价60%的押金为例,即为60万。这60万又可以分成3个20万,去支付3套新房的首付,再次出租……

如上循环,不断买房,租房……

同时,“低利率的大环境”和“韩国不断上涨的房价”为这个杠杆提供了坚实的支点。

在房价下跌前的五年,韩国房价整体飙涨了8成,从2017年至2022年8月,首尔房价涨幅更是高达87%,中心地段达到了约15万人民币/平。2020年全球疫情的环境下,为刺激经济增加市场流动性,韩国政府大幅降低基准利率,从2020年5月开始的15个月,一直维持在0.5%,低利率环境更是加速了资金流入房地产。

买买买!房价的上涨使得全租房押金也相应上涨,房东用新收的押金去退还老租客的押金,同时还有富余去还贷,退租的房屋一旦找到新租户立马又能收回一大笔押金。

一时间杜甫想了1000多年的愿望就这么被实现了……根据相关数据,拥有房屋数量排名前100的房东,一共拥有2万多套房产,人均200套房。其中仅首尔,就有4个人拥有1000多套房。

表面上,这个过程里,银行赚了利息、房东赚到了投资回报、房客租到了低价房,每个群体都有美好的未来。不过回望过去无数事件,“免费的才是最贵的”这个道理深入人心,这次的免费,姓(心)韩(寒),风险很快就要来了。

04

大量加杠杆的房东开始集体抛售房产,导致房价掉的比天津掰掰们跳水还快。天津掰掰们的口号是“生存一分钟,快乐60秒”,而对于房东们来说,杠杆暴雷的每一分钟,都快乐不起来。

在房东靠“全租房”这个模式炒房获利的循环下,需要满足两个条件:

1. 房价持续上涨,这样押金才会越来越多,满足高杠杆的运作;

2. 不断有新的租客。

从2022年初开始,美联储不断加息,而韩国的经济与美国绑定很深,并且没有外汇管制。也就是说,美国加息了,资金都往美国跑了,韩国为了拴住资金,稳住金融市场,也得相应上调利率,靠“息势宁人”。到2023年1月,韩国基准利率已经到了3.5%

【释义】靠跟随加息的势头稳定市场人心。

但是前面提到,全租房之所以有性价比,就是因为低利率贷款下的低成本。基准利率从0.5%到3.5%后,每月支付银行的利息远不如按月付房租划算,还不用贷款。

另一边,“加息”加上“高杠杆”使得房东还款压力倍增,一面没有新租客愿意租全租房了,一面又没有流动资金还银行贷款和退老租客押金。仅剩的那么点儿押金,已经压不住惊了。

问君能有几多“筹”?多少钱都不好筹了,好日子已经一江春水向东流了。

【释义】问问房东还能筹到多少钱。

大量加杠杆的房东开始集体抛售房产,导致房价掉的比天津掰掰们跳水还快。天津掰掰们的口号是“生存一分钟,快乐60秒”,而对于房东们来说,杠杆暴雷的每一分钟,都快乐不起来。

房价泡沫破灭后,有的房东开始逃顶跑路;有的房东开始物理逃顶——走投无路的他们选择跳楼自杀。

如果说加杠杆的房东得到如此下场是咎由自取,那最惨的就是租客。房东跑路断供后银行则要收回房屋拍卖,租客不但失去住处,更很难找房东拿回押金,而且仍要还银行贷款。

2022年,韩国共发生2073起全租房押金并吞案,金额高达七千亿韩元。今年,更是预计押金损失将达到1.8万亿韩元。另外根据韩国经济研究所的数据,韩国全租房债务规模约为1058万亿韩元,相当于韩国家庭债务总额的36.17%,这是一个非常大的数字,且看不到势头遏住的趋势。

去年以来,接连有租客因要不到押金、生活困难等原因自杀,尽管后来韩国政府出台相关政策,暂停拍卖房东断供的全租房,并将房东拒不退押金的行为认定为诈骗,但高杠杆炒房带来的危害,仍没有结束。

历史总是有着惊人的相似韵脚,杠杆投资会同时放大收益和风险。计划所有人都知道,高估自己风险管理的能力,低估市场的波动性,最终会让人陷入困境。但在金融市场,过度使用杠杆,似乎永远是难以抗拒的诱惑。

泉果博物馆

《聊斋全图》

彩绘连环画

清光绪年间

刀郎一首同名歌曲《罗刹海市》,让《聊斋志异》中罗刹国的奇幻故事再次进入了公众视野。

在蒲松龄的描写中,大罗刹国以丑为美:长相越奇形怪状,就会得到越高的地位,完全是一个颠倒的世界。而在本文所述的韩国楼市中,人们把最具风险的高杠杆金融行为用在了最需要保证安稳的住宅中,极致的颠倒,可谓是“罗刹楼市”。

本期博物馆选自彩绘连环画《聊斋全图》,由清代光绪年间一些名家高手根据《聊斋志异》所绘,呈送宫廷。全册故事篇目420个,绘图725幅,半开绘图,半开文字,绘制精美,设色雅丽,堪称艺术珍品。

2023-09-09 12: 00

2023-09-08 22: 43

2023-09-08 21: 30

2023-09-08 18: 20

2023-09-08 18: 19

2023-09-08 18: 19